Yahoo奇摩財經

Yahoo奇摩財經 【圖解房貸利率】固定式vs.一段式vs.分段式 你該怎麼選?

購屋族好不容易湊齊頭期款,也找到了適合的房子,但面對琳瑯滿目的房貸產品時,恐怕又得卡關一次。普遍房貸期間動輒20至30年,金額從數百萬至上千萬元都有,如果沒有慎選房貸產品,可能平白增加不少負擔。而常聽到的固定式利率、一段式利率與分段式利率房貸,究竟有什麼差別?又要怎麼選才划算呢?

根據利率是否浮動,一般房貸利率可分為固定式及機動式兩種。在貸款期間內,固定式利率不論央行調升、調降利率,都不會隨之改動;機動式利率則是會隨各銀行基本放款利率作加減碼,升、降息時亦會有所影響。

而機動式利率之下,又可依利率結構分為一段式利率、分段式利率,兩者的計算方法都是指標利率+加碼利率。指標利率為參考5~6家銀行1年或2年期的定期儲蓄存款之固定利率的平均數計算而得,加碼利率為銀行承作成本、風險及合理利潤等,依客戶個案條件加碼。

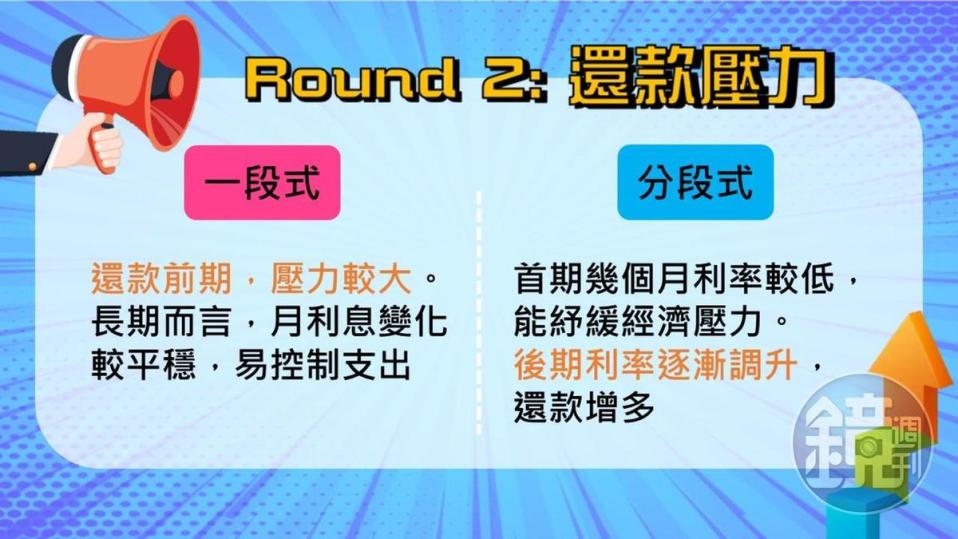

一段式利率與分段式利率的差別,在於加碼利率的計算方法不同。一段式利率是以指標利率加上「固定」加碼數計息,還款期間用相同加碼利率算利息;分段式也以指標利率為基準,但會依照時間分段,以不同的加碼數計息,將相關數據畫成表格時如階梯狀,因此又稱為「階梯型房貸」。市面上此類房貸普遍分為兩至三段,加碼利率隨還款時間增加,前期利率比較低、後期較高。

總結來看,房貸利率各有優缺點,適合不同族群使用。現在就快來看看你適合哪一種。

更多鏡週刊報導

【低總價小宅1】全台房市緩步回溫 建商爆推25坪小宅熱翻天

【網紅買房術1】小時租屋常被房東趕 她35歲拚出3間房

【聰明買屋】算好資金認清需求 無痛換屋攻略

更多財經相關新聞

巴菲特:滿手現金1370億美元 找不到標的

酷碰券擬紙本數位並行 每人每月1000元

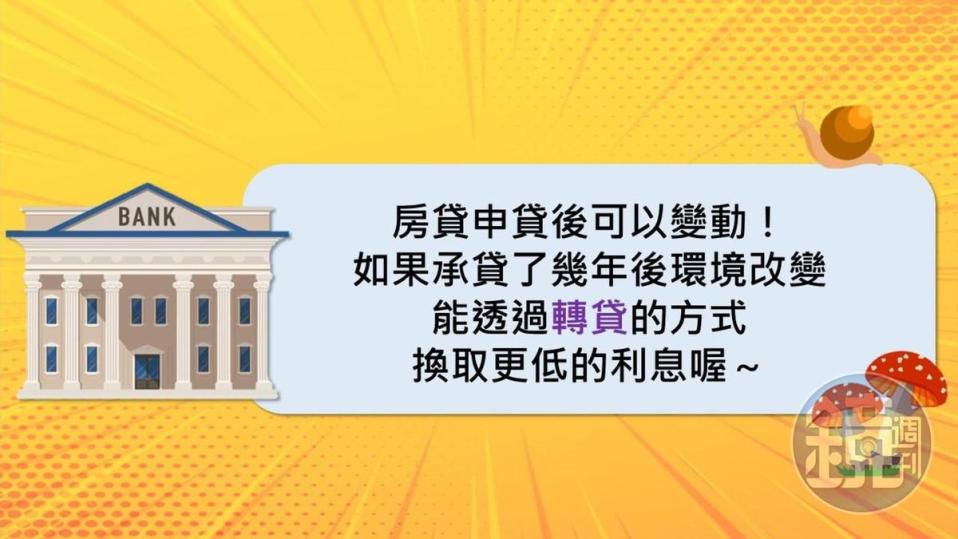

房貸戶想「搬家」 轉貸前評估三項重點

減稅有感 長照報稅增訂扣除額12萬元

秋冬如再爆疫情 全球2022才會復甦

今日推薦影音