房贷利率是怎么计算的?

23 个回答

上海本地银行信贷工作15年经验。

先回答你的算法,不对。你的实际利率就是5.65%。

你所计算的3.48%,是中介口中经常为了误导借款人,用的常规套路。

你自己也被自己误导了。

拿总利息,除以总本金,得出很低的年化利率

因为房贷每一期都在还本金,你的总本金从30年来看,不是44w,而是44w到0元的一个逐月下降的动态数据。

有兴趣的朋友可以看下,具体的房贷利率,细分到每一个月,究竟是怎么计算的。

其实一点都不难。

举个整数好算的例子,100万本金,6%年利率,30年贷款。

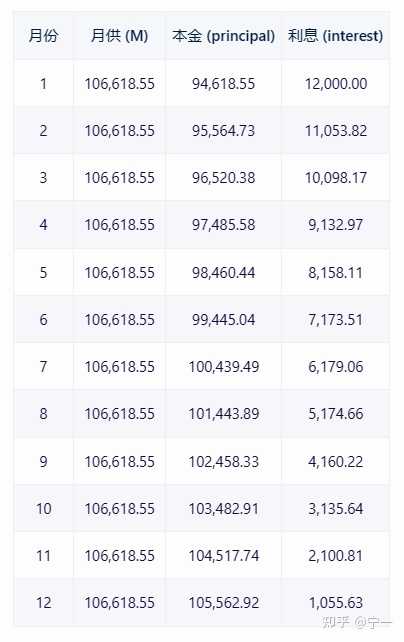

通过按揭计算器得出,每月还款额为5995.51元(先不要管这个数字怎么出来的,后面会讲)。

好,现在每月的还款额都是5995.51,里面包含了本金和利息。请问,第一个月里包含的利息是多少?

我觉得每个人都能回答。年利率6%,除以12就是月利率0.5%,100万的本金,100w×0.5%=5000元。

让我们看看对不对。打开任意一个商贷计算器(链家app里就有),输入本金,利率,期限。

看下我红色标注的框。是不是等于我们算出来的5000元。因为每月还款金额为5995.51,自然第一个月,还款本金为995.51元。

上图的第二个月开始,似乎数字就变得杂乱无章起来。那第二个月的利息是不是就很难算?完全不是。

当第一个月归还了995.51元本金后,剩余本金还剩1000000-995.51=999004.49元。月利率仍旧是0.5%不变。那么第二个月的利息就等于999004.49×0.5%=4995.02元。

看一看,是不是与上图红框下方的第一个数字(第二期的月供利息)一致?那么本金还多少呢?当然就是5995.51-4995.02=1000.49元,与第二期的月供本金一致(差1分钱是系统四舍五入)。

这时你会发现一个原理,原来每一期的月供利息,就是月利率×剩余本金!而每一期的月供本金,就是总额-月供利息。

因为本金一直再还,导致剩余本金一直再减少,从而月供利息也一直减少;月供总额不变情况下,当然月供本金就逐渐增多了。

“房贷一开始大多都是还利息,最后才是慢慢多还本金”。就是这个道理。因为利息永远跟随剩余本金的变化而变化。

所以请不要抱怨为何银行一开始收我这么多利息,因为你一开始欠银行最多的本金。

最后提一句,如何计算每月还款总额是5995.51元?这是一个复杂公式,没必要了解。

就是这么个玩意,能帮你计算出来总额,最后一分不差,本金利息都还清。

包括题主上述说的,他的房贷的每月还款额,就是这么算出来的。

(题主写错了一点,6.55%*0.85=5.57%,不是5.65%,每月还款额应该是2517.63元)

好了,以上就是关于“房贷利率是怎么计算的”全部内容。希望对你有帮助。

码字不易,您的点赞"▲"就是给我最大的支持!欢迎关注@沪上银行钱老师,文章点赞后,我写的更多银行信贷相关信息,会第一时间更新在您的首页中。

因为分期还款,每期的本金在减少,所以利息在减少。

简单举例,通俗易懂。

先以最简单的等额本金来算。

等额本金贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

假设借了120万,12个月,年利率为12%,每个月利率是1%,等额本金。

第一个月本金120万,利息是1.2万(120万X1%)。

第二个月本金110万,利息是1.1万(110万X1%)。

第三个月本金100万,利息是1.0万(100万X1%)。

……

第十二个月,本金10万,利息是0.1万(10万X1%)。

总利息是1.2+1.1+1.0+……+0.1=7.8万。

等额本息呢?

等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息。在国外,它是公认的适合放贷人利益的贷款方式。

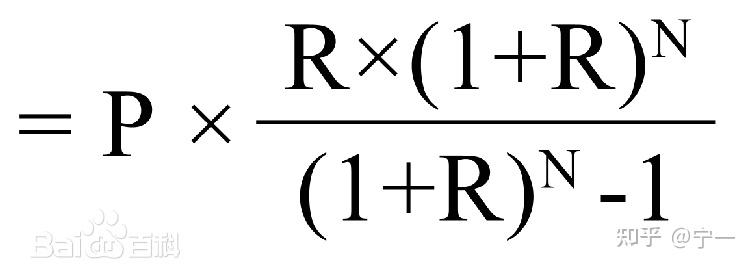

计算有特定的公式。每月还款数额计算公式如下图所示:

其中,

P:贷款本金

R:月利率

N:还款期数

附:月利率 = 年利率/12

同样,假设借了120万,12个月,年利率为12%,每个月利率是1%,等额本息。

因为计算过程涉及到指数运算,算起来更复杂,可以选择更方便的房贷计算器。

利息总额为79422.56元。

所以,无论是等额本金,还是等额本息,都不是简单的用初始本金乘以利率然后除以月份。

并且,细心的你一定发现了,等额本息的利息(7.94万)比等额本金的利息(7.8万)更高。对等额本息的介绍中也说了

剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,是复合利率。

等额本金的优点是借款成本低,但前期压力高,适合有提前还贷的买房者。

等额本息的优点是压力小,但借款成本高。

通过对房贷利息的计算,也可以避免生活上的一些金融小陷阱。

包括信用卡和某些网络金融产品,标称借款万五(每天万分之五)的利息。

很多人看了后,觉得每天5块钱不算高。

但折算成年利率为20.02%,差不多是普通贷款的10倍!

如果没有及时还款,罚息、滞纳金再加滚动计算,利率只会更高。

像以前因为信用卡几块钱没有还,十多年后,就变成了几万了。

过去的一些人背负的网贷就这么来的,因为不会算实际利率,就借钱了。到还钱时就傻眼了,因为基本是个无底洞。

所以,借钱相关的,看似很简单,其实也是个技术活。