立刻訂閱我們的YouTube頻道,觀看最新揀樓影片分析!

《財政預算案2024/25》公布,2024年2月28日起全面撤銷所有辣稅,亦即額外印花稅(SSD)、買家印花稅(BSD)、新住宅從價印花稅(NRSD)均告取消,炒家、境外客、公司客、非首置客,$300萬樓下物業,只須交$100印花稅。

買樓雜費支出龐大,其中「印花稅」(或稱: 釐印費、從價印花稅) 是其中一項極高昂的置業成本。不過物業印花稅種類繁多,又有咩SSD、DSD、BSD,究竟點樣計算?點樣唔使交冤枉稅?當中有十大重點要留意,同你釐清所有疑問!

初次置業懶人包 【二手樓買賣程序】睇樓、雜費、查凶宅、簽約、按揭懶人包 【新盤2023】成交流程、按揭、折扣優惠、重點項目全攻略 【居屋2022】最新申請日期、四大屋苑分析、資產、入息懶人包 【租樓注意事項】租樓流程、租約、按金、印花稅全攻略! 【按揭保險費】深入分析四種保費計算方法、繳費形式注意事項! 【按揭利率】各大銀行優惠、回贈比較

為何要繳交印花稅?

繳交印花稅目的,就是用來確立文件法律效力,以防日後買賣雙方有任何爭拗,文件都可作呈堂證供,法庭會受理,同時這也是法律責任。

自2008年金融海嘯,美國持續量化寬鬆帶來樓市反彈,政府為遏制樓市過熱,推出了針對炒家的「額外印花稅」(SSD)、公司及海外客的「買家印花稅」 (BSD)、以及收租客的「雙倍印花稅」(DSD) (註: 後改為劃一7.5%的新住宅從價印花稅 NRSD)。對在香港居住的準買家來說,影響最深遠的肯定是「雙倍印花稅」或「新住宅從價印花稅」。究竟影響有多大?

不過,2024年2月28日起全面撤銷所有辣稅,亦即額外印花稅(SSD)、買家印花稅(BSD)、新住宅從價印花稅(NRSD)均告取消,炒家、境外客、公司客、非首置客,$300萬樓下物業,只須交$100印花稅。

住宅印花稅種類

香港住宅物業的印花稅主要分四類,下面會詳細講述當中分別,我們先在這裡簡單分類:

- 從價印花稅:按照基本印花稅階(第2標準稅率)計稅,稅項由$100至樓價4.25%不等,視乎樓價而定。

- 新從價印花稅:如非香港人,或已持有一層香港住宅,稅率劃一7.5%,但合資格外來人才,可以「先免後徵」,先繳交稅率較低的住宅從價印花稅,若最終未能成為香港永久居民,才需要補交新從價印花稅的稅項差額。相關稅項2024年2月28日起撤銷。

- 買家印花稅(BSD):如非香港永久居民,或公司名義購買住宅,稅率劃一7.5%,但合資格外來人才,可以「先免後徵」,先獲豁免繳交買家印花稅,若最終未能成為香港永久居民,才需要補交。相關稅項2024年2月28日起撤銷。

- 額外印花稅(SSD):購入住宅兩年內售出(以簽臨約起計),稅率介乎10%至20%。相關稅項2024年2月28日起撤銷。

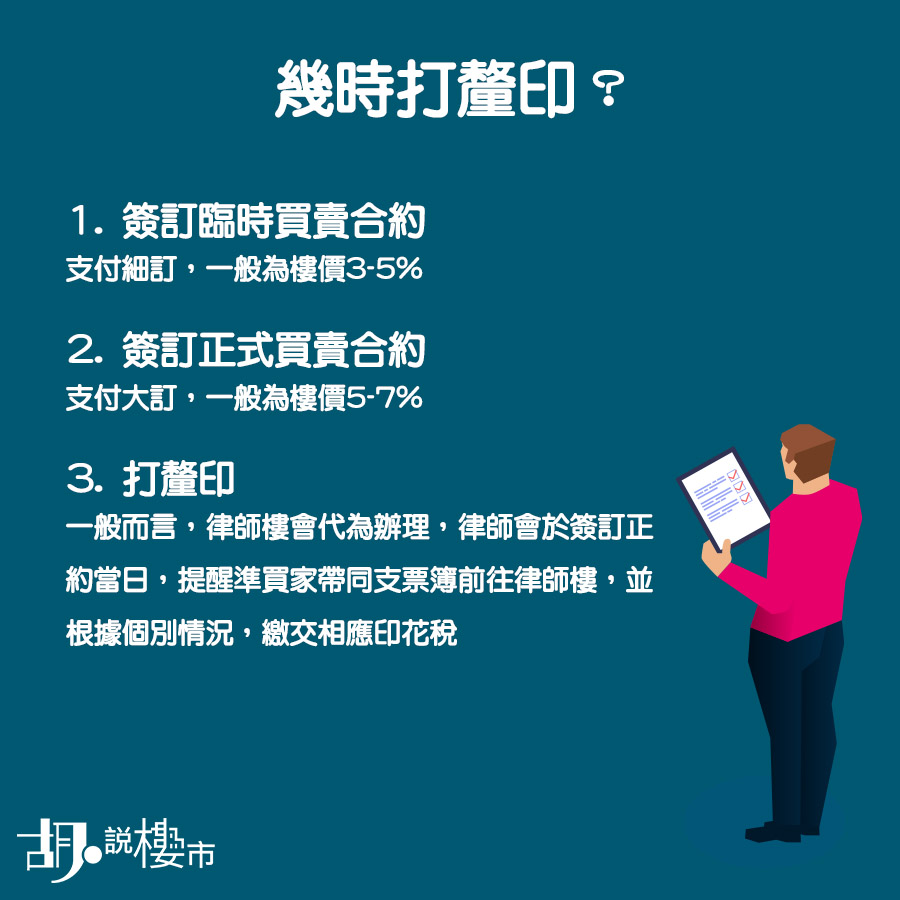

繳交印花稅流程(打釐印)

| 打釐印程序 | 程序細節 |

|---|---|

| 1. 簽訂臨時買賣合約 | 支付細訂,一般為樓價3-5% |

| 2. 簽訂正式買賣合約 | 支付大訂,一般為樓價5-7% |

| 3. 打釐印 | 一般而言,律師樓會代為辦理,律師會於簽訂正約當日,提醒準買家帶同支票簿前往律師樓,並根據個別情況,繳交相應印花稅 |

| 4. 簽署按揭契及樓契 | 正式交匙 |

- 物業買賣多數由律師樓協助打釐印,但如果想自行辦理,準買家可到稅務局印花稅署遞交文件,或在「香港政府一站通」辦理電子印花

- 稅務局印花稅署地址:九龍啟德協調道5號税務中心

- 稅務局印花稅署電話:2594 3202

- 稅務局印花稅署開放時間:周一至周五,上午8:45至下午5:00

- 準備文件:買賣協議或樓契

- 詳細資料與表格,可按這裡跳往。

如何計算買樓印花稅?

計算印花稅很簡單,只需根據下列的印花稅表,按照樓價及物業種類就可以得出應繳的印花稅項。當然,最簡單的方法,可以到我們的按揭計算機當中,只需輸入樓價,並回答是否持有多於一層住宅物業,計算機便會自動計出應繳印花稅,以及置業雜費。

撤辣(2024年2月28日起實施)FAQ

1. 往後買樓是否不用繳付印花稅?

不是。所有買家,包括首置、非首置、公司客、境外客,都只需要繳付從價印花稅,詳見下表。

2. 我昨日剛購入住宅單位,今日賣出,是否不用再繳付額外印花稅(SSD)?

是,2024年2月28日起售出的住宅物業,無論購入時間如何,都不再需要繳付額外印花稅。

3. 我已持有住宅物業業權,再買新樓,應繳哪種印花稅?

只須繳付從價印花稅,2024年2月28日起不用再繳付辣稅。

4. 以公司持有物業應繳哪種印花稅?

只須繳付從價印花稅,2024年2月28日起不用再繳付辣稅。

5. 非香港永久居民買家,應繳哪種印花稅?

只須繳付從價印花稅,2024年2月28日起不用再繳付辣稅。

新首置印花稅稅階(2023年2月22日生效)FAQ

《財政預算案2023》公布自2023年2月22日早上11時起調整首置印花稅稅階(下表),但關於實施時間仍待釐清,我們向稅局查詢後,綜合部份FAQ跟大家分享。

印花稅表

調整後住宅印花稅 (第二標準稅階,首置本港居民適用)

針對「住宅物業」的「從價印花稅」的稅階,我們泛指「第2標準稅率」的稅階,表列如下

| 物業售價或價值〔以較高者為準〕 | 第2標準稅率 |

| 3,000,000元或以內 | 100元 |

| 3,000,001元至3,528,240元 | 100元+超出3,000,000元的款額的10% |

| 3,528,241元至4,500,000元 | 1.5% |

| 4,500,001元至4,935,480元 | 67,500元+超出4,500,000元的款額的10% |

| 4,935,481元至6,000,000元 | 2.25% |

| 6,000,001元至6,642,860元 | 135,000元+超出6,000,000元的款額的10% |

| 6,642,861元至9,000,000元 | 3.00% |

| 9,000,001元至10,080,000元 | 270,000元+超出9,000,000元的款額的10% |

| 10,080,001元至20,000,000元 | 3.75% |

| 20,000,001元至21,739,120元 | 750,000元+超出20,000,000元的款額的10% |

| 21,739,121元或以上 | 4.25% |

即是怎樣計算? 假如你本身購買一層150萬元物業,且在買樓時符合上述幾個條件,你的物業可跌入第一欄: 「3,000,000元或以內」,故你只需要繳交100元的「從價印花稅」便可以了。

150萬元物業

從價印花稅: 100元

但如果你本身購入的物業價值630萬元,在買樓時你符合上述幾個條件,你的物業就會跌入第八欄: 「6,000,001元至6,642,860元」,你就需支付「135,000元+超出6,000,000元的款額10%」,也就是說你要支付135,000元外,還要就樓價30萬元多繳交10%即30,000元,變相「從價印花稅」總額為165,000元。如此類推。

630萬元物業

從價印花稅: 135,000+(30萬元X10%) = 165,000元

非住宅物業

如果你本身購買的是「非住宅」物業,你也需要繳付「印花稅」。只是無論你是否符合上述三個條件 (註: 香港永久居民、在買賣物業時沒有持有其他香港住宅物業、並不是其他香港物業的實質擁有人),你也需要繳交「從價印花稅」,稅率跟「住宅」不同,會以「第1標準稅率」(第2部)來釐定,較住宅多徵一倍稅項。不過,根據最新的《施政報告2020》,政府公佈自2020年11月26日起,非住宅物業的雙倍從價印花稅,將重新調整至標準從價印花稅。換言之,11月26日起撤銷工商舖、車位的雙倍印花稅。

調整後非住宅物業印花稅階

| 物業售價或價值〔以較高者為準〕 | 第2標準稅率 |

| 3,000,000元或以內 | 100元 |

| 3,000,001元至3,528,240元 | 100元+超出3,000,000元的款額的10% |

| 3,528,241元至4,500,000元 | 1.5% |

| 4,500,001元至4,935,480元 | 67,500元+超出4,500,000元的款額的10% |

| 4,935,481元至6,000,000元 | 2.25% |

| 6,000,001元至6,642,860元 | 135,000元+超出6,000,000元的款額的10% |

| 6,642,861元至9,000,000元 | 3.00% |

| 9,000,001元至10,080,000元 | 270,000元+超出9,000,000元的款額的10% |

| 10,080,001元至20,000,000元 | 3.75% |

| 20,000,001元至21,739,120元 | 750,000元+超出20,000,000元的款額的10% |

| 21,739,121元或以上 | 4.25% |

什麼是「從價印花稅」、「雙倍印花稅」、「新住宅從價印花稅」、「買家印花稅」?

從價印花稅 (AVD)

無論買賣一手樓或二手樓,當我們簽署「臨時買賣合約」及「正式買賣合約」後,在物業正式轉讓至買方手上時,我們要多簽一份「轉讓契約」(ASSIGNMENT)。「臨約」及「正約」只說明我們有買入物業權利,但真正作為證明物業轉讓文件卻是「轉讓契約」。這份文件會在土地註冊處註冊,需進行俗稱「打釐印」的方式來確立其認受性。

簡單來說,如果你是「香港永久性居民」,在買入香港住宅物業時,你並沒有持有其他香港住宅物業、亦不是其他香港住宅物業的「實益擁有人」,在進行買賣時就只需繳交「從價印花稅」(Ad Valorem Stamp Duty)。

雙倍印花稅 (DSD)

但如果不符合上述條件,例如你在買賣住宅物業時,並不是「香港永久性居民」、或「已經持有一層香港住宅物業」,稅務局會要求你繳交「雙倍印花稅」或「新從價印花稅」。事實上,「雙倍印花稅」(Doubled Ad Valorem Stamp Duty) 是政府在2013年2月所實施的新稅項,就是為了買家購入過多單位,成為投資者而徵收的稅項,當時稅階是按「從價印花稅」加徵一倍稅項,故被稱為「雙倍印花稅」。

新住宅從價印花稅(NRSD)

由於部份換樓客採用「先買後賣」方式升格,故有機會同時持有多於一層物業,故政府容許買家退稅,但卻訂於在購入新物業後半年後售出舊居,才可獲退還一半印花稅,就被市場批評過於嚴苛及倉促,其後延長至一年,並讓計算年期是由新居「轉讓契約」計一年,而非簽署「買賣合約」時計算。但由於「雙倍印花稅」推出後,始終未能成功遏抑投資者,終於政府在2016年11月決定加辣,劃一徵收「15%從價印花稅」,也就衍生出「新住宅從價印花稅」(New Residential Stamp Duty),但根據《施政報告2023》的最新指引,合資格外來人才,可以「先免後徵」,先豁免買家印花稅,若未能住滿7年成為香港永久居民,才需要補繳相關稅項。

不過,《施政報告2023》中公布,凡於2023年10月25日起簽訂臨時買賣合約的住宅物業交易,NRSD劃一稅率由15%削半至7.5%。

《財政預算案2024/25》公布,2024年2月28日起全面撤銷所有辣稅,亦即額外印花稅(SSD)、買家印花稅(BSD)、新住宅從價印花稅(NRSD)均告取消。

買家印花稅 (BSD)

由於有聲音認為境外資金是本港樓價高企的主因之一,故特區政府在2012年10月27日起,針對境外買家徵收買家印花稅 (BSD)。所有非香港永久性居民在簽訂住宅物業的買賣合約時,便要額外繳交15%的買家印花稅 (Buyer Stamp Duty)。

如果該名非香港永久性居民,與香港永久性居民是聯權擁有物業,而兩者份屬近親,則獲得豁免徵收買家印花稅。根據《施政報告2023》的最新指引,合資格外來人才,可以「先免後徵」,先豁免買家印花稅,若未能住滿7年成為香港永久居民,才需要補繳相關稅項。

不過,《施政報告2023》中公布,凡於2023年10月25日起簽訂臨時買賣合約的住宅物業交易,BSD劃一稅率由15%削半至7.5%。

《財政預算案2024/25》公布,2024年2月28日起全面撤銷所有辣稅,亦即額外印花稅(SSD)、買家印花稅(BSD)、新住宅從價印花稅(NRSD)均告取消。

額外印花稅 (SSD)

額外印花稅在2010年11月推出,基本是針對短炒的業主,如果業主在購入物業後三年內售出,就需要繳交額外印花稅,所以媒體經常說新盤「額印期鬆綁」,基本上是指簽訂買賣合約起計三年後,不需繳交額外印花稅的時期。不過,《施政報告2023》中公布,額外印花稅的適用期將由簽訂買賣合約起計三年內,縮短至兩年,凡於2023年10月25日起簽訂臨時買賣合約的住宅物業交易適用。

根據稅率,如果物業持有6個月或以內出售,就須繳付樓價20%的額外印花稅;超過6個月,但在12個月或以內出售,稅率為15%;超過12個月,但在24個月以內出售,稅率為10%。

《財政預算案2024/25》公布,2024年2月28日起全面撤銷所有辣稅,亦即額外印花稅(SSD)、買家印花稅(BSD)、新住宅從價印花稅(NRSD)均告取消。

「從價印花稅」VS「新住宅從價印花稅」你要知道的10大重點:

重點1: 什麼時候繳交稅項?

很多人都會問,究竟這筆稅項應該何時繳交? 以前政府容許買賣在簽署「轉讓契約」時才繳付印花稅,但為防炒風 (註: 因若投資者拉長成交期變相可延遲交稅),故其後政府規定,買賣雙方在簽訂「買賣合約」後30天內需繳交,而不是等待「轉讓契約」時才繳付。對一般買家來說,大家前往律師樓簽署「正式買賣合約」時,律師多數會提醒你帶支票支付相關稅項,律師會協助代交印花稅。

重點2: 怎樣為「香港永久性居民」?

正因為在購買香港住宅物業時,若符合早前說的「三大條件」,你只需繳交「從價印花稅」,否則會被要求徵收更高的「新住宅從價印花稅」。因此,怎樣才為之「香港永久性居民」? 怎樣證明自己「沒有持有其他物業」? 以及自己並不是其他物業的「實益擁有人」? 這一點就變得相當重要。

所謂「香港永久居民」,很直接就是只要你持有「香港永久居民身份證」就可以;但如果你仍待入境處核實身份,而持有「核實香港永久性居民身分證資格申請結果通知」則不屬於永久性居民。

重點3: 怎樣為之「沒有住宅物業」?

至於怎樣為之「沒有擁有其他香港住宅物業」? 如果你本身在一個物業上有「實益權益」或「佔有部份業權」,法律上已視為擁有物業。但怎樣才為之有「實益權益」呢?

法律上,物業可分「名義擁有人」(Legal Title)及「實益擁有人」(Beneficial Owner)。「名義擁有人」就是在註冊文件上顯示出來的名字,但「實益擁有人」則未必顯示出來,但他可能只是協助供款、或為物業作出貢獻,但已可視為「實益擁有人」。通常在往律師行簽「正式買賣合約」時,律師會多給一份文件「法定聲明IRSD131」予買家簽署,作用是證明「自己沒有持有香港住宅物業」。

以至如果本身是以「受託人」(Trustee) 身份持有物業,或與其他人聯權(Tenant in Common / Joint Tenancy)擁有住宅物業,在法律上已被視為擁有一個住宅物業,故當這些買家再購入另一香港住宅物業時,已不符合「沒有擁有其他香港住宅物業」的條件了。

既然是否持有物業,會直接決定繳交「從價印花稅」,抑或更高稅階的「新住宅從價印花稅」,究竟怎樣決定買家是否持有多於一個住宅物業呢? 印花稅沒有特別註明什麼為之「單一物業」,但有說明如果「物業」本身涉及「天台」、「平台」及「花園」,一般來說會視為一個物業看待。至於部份買家自製相連或複式,究竟會被視作一個單位、還是兩個單位呢? 則視乎有沒有獲屋宇署批則。

重點4: 聯名持有物業 VS 提名近親

聯名買樓、其中一方已持有物業

買家買樓時,有人可能會聯名購置物業,這些情況多數出現在夫婦二人聯名買樓。之前我們曾經說過,如果本身以聯權擁有香港住宅物業,會被視為持有物業所看待,但如果在買樓過程中,其中一方持有物業又應該怎樣計算?

一般準則,在置業時其中一方沒有持有物業,但另一方持有物業,稅局不會視乎持有物業的一方是否「近親」,一律視為「已持有多於一層香港住宅物業」看待,故他們需繳交更高稅階,即「新住宅從價印花稅」。舉例兩夫婦聯名購入一層300萬元的物業,其中一方已持有本港住宅物業,他們需要繳付7.5%的「新住宅從價印花稅」,即22.5萬元。

物業價值300萬元 (聯名買入,先生沒有物業、太太持有物業)

新住宅從價印花稅:300萬元X7.5% = 225,000元

提名人: 沒有持有物業、近親、共同持有

但如果兩夫婦希望減省一點稅項,實情又有沒有方法? 答案是有的! 因為稅務局有特殊豁免,其中只要「提名」一個在香港擁有住宅物業的近親簽定「轉讓契約」,不論他本身是否香港永久性居民,均只需繳交「從價印花稅」,而不是7.5%的「新住宅從價印花稅」。值得注意,「近親」是有定義的,必須是「配偶」、「父母」、「子女」、「兄弟姊妹」方受理。故同一方案也套用在上述關係。

所以其中一個方法就是他們可採用「提名」方式來進行買賣。實際操作即如何? 首先由沒有持有物業的丈夫,先出面簽署「臨約」及「正約」,但在正式簽署「轉讓契」時,要求律師加入太太名字成為聯名業主。由於「提名」人是近親,買賣只需依從「從價印花稅」。如果提名的近親本身沒有持有物業,只需繳付100元的印花稅。如以一層300萬元的物業作例子,先生繳稅100元,相當於200元便可以。

物業價值300萬元 (先生提名太太、太太沒有持有物業、共同持有)

太太: 100元

提名人: 持有物業、近親、共同持有

但如果提名的「近親」本身已持有香港住宅物業又怎計? 實情也只需要按業權比例繳交「從價印花稅」。總之,提名近親只會用「從價印花稅」來看待,而不是更高稅階的劃一7.5%的「新住宅從價印花稅」。

如果丈夫買入的單位為300萬元,而丈夫本身是香港永久性居民,且買樓前並沒有持有任何香港住宅物業,他需要先支付300萬元的「從價印花稅」,相當於100元。

在簽訂「轉讓契約」前,丈夫決定提名太太成為聯名業主,而太太本身有物業的話,就,就需要按物業持有一半業權繳交「從價印花稅」,計法是「300萬X1.5% / 2」,相當於100元的印花稅。

物業價值300萬元 (先生提名太太、太太已持有物業、共同持有)

先生: 100元

太太: 100元

共: 200元

提名人: 沒有持有物業、近親、提名人成唯一購買人

也有一些情況,是先由沒有持有物業,且是香港永久性居民的丈夫出面買樓,簽署臨時買賣合約及正式買賣合約,之後正式簽署「轉讓契約」時,提名太太持有物業,而太太成為唯一持有物業人士。如果太太本身沒有持有物業,則先生購買物業時繳付「從價印花稅」,而太太支付100元印花稅便可以。

舉例,如果丈夫買入的單位為300萬元,而丈夫本身是香港永久性居民,且買樓前並沒有持有任何香港住宅物業,他在簽署「轉讓契約」時,提名太太持有物業,而太太成為唯一持有物業的人士。如果太太並沒有持有物業,丈夫要先支付「從價印花稅」,即100元。之後在提名太太成為唯一持有人時,只需繳付100元印花稅便可以。

物業價值300萬元 (先生提名太太、太太沒有持有物業、提名後太太為唯一購買人)

先生: 100元

太太: 100元

共: 200元

提名人: 持有物業、近親、提名人成唯一購買人

如果同一個案,太太之前已經持有物業,並提名太太為「唯一購買人」。此時丈夫要先支付「從價印花稅」,即100元。之後在提名太太成為唯一持有人時,太太要再支付100元。

這種以「提名人」增持物業的做法,比起一起首由太太自己購入物業,要支付劃一7.5%的「新住宅從價印花稅」為低,可以說是條例賦予兩夫婦走灰色地帶慳稅的一種手法。

物業價值300萬元 (先生提名太太、太太持有物業、太太為唯一購買人)

先生: 100元

太太: 100元

共: 200元

| 樓價300萬元 | 稅項 | 原因 |

| 聯名買樓、先生沒有物業、太太持有物業 | 新住宅從價印花稅: 100元 | 其中一方已持有物業 |

| 先生提名太太、太太沒有持有物業、共同持有 | 從價印花稅(太太) 100元 | 近親提名只需交從價印花稅,因太太沒有物業不用繳稅 |

| 先生提名太太、太太已持有物業、共同持有 | 從價印花稅(先生): 100元 從價印花稅(太太): 100元 | 近親提名只需交從價印花稅,太太提名持一半業權,所以計一半從價印花稅 |

| 先生提名太太、太太沒有持有物業、太太為唯一購買人 | 從價印花稅(先生): 100元 太太: 100元 | 近親提名只需交從價印花稅,因太太沒有物業不用繳稅 |

| 先生提名太太、太太持有物業、太太為唯一購買人 | 從價印花稅(先生): 100元 從價印花稅(太太): 100元 | 近親提名只需交從價印花稅,太太提名持全部業權,所以要計全層樓的從價印花稅 |

重點5: 非香港永久性居民

至於第二個處景就是「非香港永久性居民」。因為如果本身二人符合香港永久性居民條件,買樓前並沒有持有任何香港住宅,以聯名方式購入住宅單位,固然可用屬於首置身份入市,只需繳交「從價印花稅」。但如果聯名買樓的其中一方,並不是「永久性居民」又怎辦? 應該當作香港人身份,繳交「從價印花稅」,還是當作海外人身份要繳交劃一7.5%的「新住宅從價印花稅」?

聯名買樓、其中一方並非永久性居民、屬近親、沒有持有香港住宅物業

根據條例,如果一名「永久居民」跟一名「非永久性居民」近親一起買樓,可照舊繳交「從價印花稅」。同樣地「近親」有定義,必須是「配偶」、「父母」、「子女」、「兄弟姊妹」方受理,否則就要繳交更高稅階。

舉例先生本身屬永久性居民、在港沒有持有何物業,但卻聯同一名非香港永久居民的太太置業。太太本身在香港沒有持有住宅物業,二人以300萬元購入一個單位,物業印花稅就是先生在簽約時繳交100元的「從價印花稅」而已。

物業價值: 300萬元 (聯名買入、其中一方非香港人、屬於近親、沒有持有香港住宅物業)

從價印花稅:100元

買家印花稅: ——

聯名買樓、其中一方並非永久性居民、非近親

反觀如果聯名買樓的一方並非近親,則需要繳付「新住宅從價印花稅」,且還需按需要繳交針對海外人士的「買家印花稅」。舉例男方本身屬永久性居民、在港沒有持有何物業,但卻聯同一名非香港永久居民的女士,以300萬元購入一個單位,該女士跟男方並非近親。物業要交「新住宅從價印花稅」即「300萬X 7.5%」,相當於225,000元外,還要多繳交7.5%的「買家印花稅」。

物業價值: 300萬元 (聯名買入、其中一方非香港人、非近親)

新住宅從價印花稅:300萬元X7.5%=225,000元

買家印花稅: 300萬元 X 7.5% = 225,000元

共: 450,000元

提名人: 非永久性居民、近親、沒有持有物業

沿用之前同一概念,如果採用「提名」方式入市,又能否達到慳稅效果? 例如先由一名永久居民負責簽署簽「臨約」及「正約」,之後待「轉讓契約」時「提名」非香港永久性居民。根據稅務局規定,不論是否香港永久性居民,只要提名近親簽立轉易契都是以「從價印花稅」方式來計算。

問題是,既然聯名入市時,即一方為香港永久居民、而另一方非香港永久居民,只要大家是近親,也沒有持有物業,就可以用「從價印花稅」來計算,買家並不需採用相關「提名」方式入市而已。

物業價值: 300萬元 (提名其中一方非香港人、屬於近親、沒有持有香港住宅物業)

男方: 100元

女方: 100元

共: 200元

提名人: 非香港永久性居民、非近親、有/沒有持有物業

問題是,如果提名人並不是香港永久居民,而不是近親,又會怎樣處理呢? 根據稅局規定,稅局容許買家在簽立轉讓契時提名一名近親,且該名近親不一定是香港永久性居,而僅需要支付「從價印花稅」。但由於獲提名一方並不是「近親」,故並不跌入「從價印花稅」界別,且因本身屬「非永久性居民」,還需繳交針對海外客的「買家印花稅」。

舉例,男方為香港永久居民、在香港也沒有物業,購入了一層300萬元的物業,其後在簽訂「正式買賣合約」時加入一名女方,成為其中一半業權人。該女方並非其近親、也不是香港永久居民。男方需要先繳付100元的「從價印花稅」。

由於女方並不是男方的近親、也不是香港永久性居民,但卻按業權比例繳7.5%「新住宅從價印花稅」, 相當於「300萬X7.5%/2」,相當於112,500元,另繳付7.5%的「買家印花稅」225,000元。不過比起聯權買入的方式,需支付7.5%「新住宅從價印花稅」及7.5%「買家印花稅」慳了一點。

物業價值: 300萬元 (提名人非永久性居民、非近親)

從價印花稅:100元

新住宅從價印花稅: (300萬元 X 7.5%) / 2 = 112,500元

買家印花稅:300萬元X7.5% = 225,000元

共: 337,500元

| 樓價300萬元 | 稅項 | 原因 |

| 聯名買入、其中一方非香港人、但屬於近親,雙方均沒有持有香港住宅物業 | 從價印花稅: 100元 買家印花稅: —— | 永久居民+非永久居民聯名入市,只要非永久居民為近親,雙方沒有住宅物業,只需繳交從價印花稅 |

| 聯名買入、其中一方非香港人、非近親 | 新住宅從價印花稅: 100元 買家印花稅: 300萬元 X 7.5% = 225,000元 | 永久居民+非永久居民聯名入市,但非永久居民非近親,故不跌入豁免,要交劃一7.5%「新住宅從價印花稅」,及因非永久居民,需交「買家印花稅」 |

| 提名女方非香港人、屬於近親、沒有持有香港住宅物業 | 從價印花稅(男方): 100元 女方: 100元 | 近親提名不理會女方是否屬香港永久性居民,只需交從價印花稅。 |

| 提名人非永久性居民、非近親的女方 | 從價印花稅: 100元 新住宅從價印花稅: (300萬元 X 7.5%) / 2 = 112,500元 買家印花稅: 300萬元X7.5% = 225,000元 | 提名人不屬於近親,不跌入豁免範圍,需交按業主比例繳7.5%新住宅從價印花稅。非香港永久性居民要交「買家印花稅」。 |

重點6: 先買後賣

對於換樓人士來說,無論是「雙倍印花稅」及「新住宅從價印花稅」也屬於壞消息,只因如果他們選擇「先買後賣」的話,由於同時間會持有兩層物業,新購入的物業就需要繳交高達7.5%的「新住宅從價印花稅」。政府為了激活換樓鏈,故容許換樓人士可申請退稅,在新購入物業簽定「轉讓契約」後的一年內沽出舊有物業,就可以申請退還多繳的稅項。

假設買家新購入的物業為300萬元,由於舊居尚未沽出,故他需要支付100元的「新住宅從價印花稅」,但新居入伙後一年內,他成功沽出了舊居,故可向稅局申請退回多繳的稅項。稅局會退回「225,000元 – 100元」,相當於224,900元的款項。

退款申請期限為購買新物業約後的兩年、或者出售舊有物業簽署了轉契後的兩個月,以後者為準。屆時需要在指定期限內,提交「IRSD125A」文件作退稅申請。

物業價值300萬元 (仍持有舊居)

新住宅從價印花稅: 300萬元 X 7.5% = 225,000元

沽出舊居後,退稅:225,000元–100元 = 224,900元

重點7: 繼承物業

部份人會問,如果本身是繼承遺產的話,需否繳付「從價印花稅」,又或者如果本身已持有物業,但因親人離世要繼承物業,究竟又需要支付「新住宅從價印花稅」呢? 答案是不用的。因為根據條例規定,任何人以「遺囑」或「無遺囑」的情況下,繼承了物業並不需繳付「印花稅」。只是如果他繼承物業後,他選擇再購入新物業的話,則會視為持有多於一層物業看待,需要繳付劃一15%的「新住宅從價印花稅」。

當然,部份人為免在遺產繼承上引起不必要的麻煩,很多人買樓時已傾向用「長命契」,即所謂「聯權共有」的方式來持有物業。假如如果兩夫婦共同以「長命契」形式持有物業的話,雙方的業權及權益是一樣的,當其中一方去世,物業權益會自動轉移至其他聯權持有人身上,變相無須處理遺產承辦的問題。

重點8: 持有非住宅、海外樓、車位 = 視作香港住宅?

已持有非住宅、海外樓、車位

部份人可能會問,本身持有工商鋪、海外物業、或車位,究竟在條例下,會否視為物業一部份,在購入香港住宅時需要繳付劃一15%的「新住宅從價印花稅」,而非較低稅階的「從價印花稅」。稅局不會計算工商鋪、海外物業及車位為「香港住宅」一部份,故只要在香港沒有持有「住宅物業」就可用「從價印花稅」的稅階計算。

購買住宅單位+一個車位 (同一份契約)

只是部份人在買香港住宅時,很多時會連同車位一併購入。車位理應計算在「非住宅」的「印花稅」範圍,但如果同住宅一併購入又怎處理呢? 大前提就要視乎是用同一份文書來處理,還是分開兩份文書來處理。如果買家是香港永久性居民、且在香港並沒有持有物業,購買一個住宅單位連一個車位時,只需按「從價印花稅」計算便可以。舉例單位連車位價格600萬元的話,買家只需支付600萬X2.25%,相當於135,000元的「從價印花稅」便可以。

物業價值: 400萬元(住宅)+200萬元(車位) (同一份契約)

從價印花稅:600萬元 X 2.25% = 135,000元

購買住宅單位+一個車位 (不同契約)

但如果買家選擇分開兩份契約來成交,則需按照自身的印花稅來處理。以上述例子則業主要支付「400萬元X 1.5%」,相當於60,000元的「從價印花稅」;並再就總值200萬元的車位,繳付100元的「印花稅」,合共就是60,100元。

物業價值: 400萬元(住宅)+200萬元(車位) (兩份契約)

從價印花稅:400萬元 X 1.5% = 60,000元

車位印花稅: 100元

共: 60,100元

購買住宅單位+兩個車位 (同一契約)

如果買家選擇用同一份文書,但卻購買一個住宅單位、加兩個車位的話,稅局也會分開處理。若以上述例子來計算,則如下

物業價值: 400萬元(住宅)、200萬元(車位)、200萬元(車位) (同一份契約)

從價印花稅:400萬元 X 1.5% = 60,000元

車位印花稅:100元

車位印花稅:100元

共: 60,100元

重點9: 一約多伙可避稅?

由購買屋苑連車位的這個議題,引伸出同一份文書購多於一個單位又怎辦? 尤其是如果買家本身屬於香港永久居民,用同一份文書跟發展商大手入貨,變相就能夠以首置客的名義迴避高達15%的稅項。起初稅務局不打算作出規管,由於他們強調徵收「印花稅」是以「文書」作為基礎,但其後在傳媒壓力下,政府最終需要修例,並規定就算只用一份文書,但當中購入多於一個單位,也需要按較高稅階的7.5%「新住宅從價印花稅」來繳付稅項。

重點10: 公司股份轉讓仍能合規避稅

當然除了上述方法可合規避稅後,部份買家就索性用公司轉讓方式來避稅,只要把資產注入子公司後,再以「公司股份」轉讓形式出售公司就可以。由於業權人只是購買公司的股份,不屬於物業買賣,故只要支付牽涉「資產值」的0.2%印花稅及5元「轉讓書」便可以。

根據稅務條例,只要「母公司」持有「母子公司」超過九成股權,就可以透過「注入資產」方式,把資產注入「母子公司」內,當中可以豁免所有稅項。而開設「母子公司」的數目可以是無限的。下一手買家,可以購入「公司股份」方式向「母子公司」買入資產。因為「母子公司」只是「轉讓股份」,故只需支付很有限的稅項,變相成為合規避過7.5%「新住宅從價印花稅」的好方法。

「從價印花稅」、「雙倍印花稅」、「新住宅從價印花稅」10問10答:

- 什麼時候繳交印花稅?

簽正式買賣合約後

- 怎樣才算「香港永久性居民」?

擁有香港永久身份證

- 怎樣為之「持有物業」?

實益擁有人、聯權物業、信託人身份持有物業連天台、連花園、連平台視為單一物業自製相連、自製複式要視乎有否入則

- 提名近親是否要交辣稅?

近親提名簽訂轉讓契,不論是否香港永久性居民,只需繳付「從價印花稅」

- 非香港永久居民可獲辣稅豁免嗎?

非香港永久居民聯同香港永久居民,只要是近親,只需繳付「從價印花稅」

- 先買後賣怎樣退稅?

舊居在新居簽定轉約契約後12個月售出,可獲退稅

- 繼承物業要交印花稅嗎?

不用繳交印花稅但繼承物業後再買住宅就視為持有物業看待

- 持有非住宅、海外樓、車位要交辣稅嗎?

工商鋪、海外樓、車位為非住宅,不視為香港住宅同一合約買住宅及一個車位、交從價印花稅不同合約買住宅及一個車位,分開繳稅同一合約購入一個住宅及兩個車位,分開繳稅

- 一約多伙要交辣稅嗎?

需繳交7.5%新住宅從價印花稅

- 公司股份轉讓要交辣稅嗎?

只需交資產值的0.2%印花稅、及5元轉讓書

如果你有按揭申請問題,都可以向我們查詢

胡‧說樓市 X ROOTS按揭獨家優惠!

自《胡‧說樓市》專頁開通以來,我們不時收到谷友來訊查詢不同置業疑難,當中按揭是最常遇見的問題。有見及此,我們連同網上一站式樓按比較平台「ROOTS上會」找來獨家按揭優惠!《胡‧說樓市》谷友將尊享AI按揭評估,輸入所須資料後,可得悉自己的可負擔樓價,提升上會機率,而透過指定連結成功申請按揭,包括新盤、二手樓、村屋、新居屋、綠置居等,都有機會獲取最高$7,000的禮券獎賞,無論新按揭申請、轉按、加按都適用!

申請與領獎詳情,請按以下連結跳往:

】2024年2月28日起撤銷! 額外印花稅(SSD)六大重點!")

措施懶人包! (實施更新)")

")

")

")