編按:為什麼要買保障險?如果你需要買保險的話,要從哪裡下手?主附約的差別、理賠金的依據又有哪些?保險產品五花八門,業務員們又各個能講,到底要怎麼買讓人十分困擾。在你花錢買保險前,有什麼觀念是你可以先釐清的呢?(本文摘自《心安理財》一書,以下為摘文。)

【觀念1】為什麼要買保障險?

答案很簡單:有大錢來救急!

試想, 如果突然身故,留下另一半、幼子、高堂、高額房貸;或重病住院、手術,需靠舉債方能支付高額醫藥費;或殘障不良於行,為了生活仍勉力工作;又或者,不幸失能或失智,無法自理生活,需要被終身照顧;甚或是,活到八、九十歲仍生龍活虎,唯一的問題是沒錢過日子。上述這些逝、病,或殘、老的狀況,一旦發生、又沒事前的保障規劃,都會是人生難以承受之重。

人身四大風險:逝病殘老

(1)死太早(逝、死掉):自己一了百了,親人卻可能面臨財務重擔!(2) 病太重(病、沒死掉):縱使能康復,但龐大的醫藥費、看護費卻可能令人喘不過氣!(3) 殘太慘(殘、死不掉):重殘、失能、失智是最大錢坑!要死不死、需人長期照顧,不但親人受折磨,花費更是無底洞!(4) 活太久(老、不死掉):老後退出職場,收入少了、沒了,隨著歲月推移,最擔心錢花光了,人卻還活著!

【觀念2】兩種人不需要買保障險

首先是身無分文、連溫飽都有問題的人,只能去加入被救濟的行列。其次是錢多多的人。生病全部自費請最好的醫生、用最好的藥、住最好的病房、請很多的看護,哪還需要買醫療或長照類保險?至於身故類,若有買,多半是想用壽險節稅傳承資產。

換句話說,除了上述這兩種極端的人外,每個人都該買保障險!只要還可溫飽,愈沒錢、愈該買,因為荷包愈緊,愈無力應付早逝、重病、重殘的大筆花費。

買保險考量的是保大不保小。臨時小錢,手頭擠一下或借錢周轉,總可應付一陣子;然而,負擔不起的大錢,只能靠保險。

【觀念3】保險三要角

出錢的人、出事的人、拿錢的人。

出錢的人:要保人。因為保費是他出的,所以只有要保人才可變更投保條件或解約。出事的人:被保險人。就是遭到死、病、殘、老等事故的人。拿錢的人:受益人。即領取保險給付的人,乃由出錢的要保人指定一或多人,及他們領錢的順位和比例。對於有死亡給付的保單,最好在填完指定的受益人名單後,再在最後一個順位填上「法定繼承人」五個字。(這牽涉到遺產稅、你想照顧誰和繼承順位的問題,本書不討論稅務細節,相關的訊息可諮詢保險顧問)

以上保險三要角可能是同一人、兩人、三人甚至更多人。譬如若全都不同,就像是:羊毛(受益人拿錢)出在狗身上(被保險人出事),豬買單(要保人出錢)。不同的安排對這三者的權益和稅務影響各異,務必跟你的保險顧問討論清楚。

【觀念4】主約 vs. 附約

同樣保障內容,主約單獨購買,比附約貴;附約則一定要附屬在主約下,且附約保額常會受主約限制(不然,要是有人主約保額買1 萬,附約買1 億,保險公司不就虧大了)。譬如終身壽險主約保額100 萬,則定期壽險附約保額常不得超過500 萬(5 倍);或旅行平安險主約(意外險)保額1,000 萬,則海外突發疾病附約最多只能買到100 萬(10%)。

【觀念5】保額有三種

保額是保險金額的簡稱,是理賠金的依據。平準型保額最常見,譬如買20 年定期壽險500 萬,不管哪一年身故都賠500 萬。第二種是增額型,保額會逐年按某種規律增加,譬如每年增加2%、每三年增5% 等等。第三是遞減型,保額會逐年減少,房貸壽險最常見。

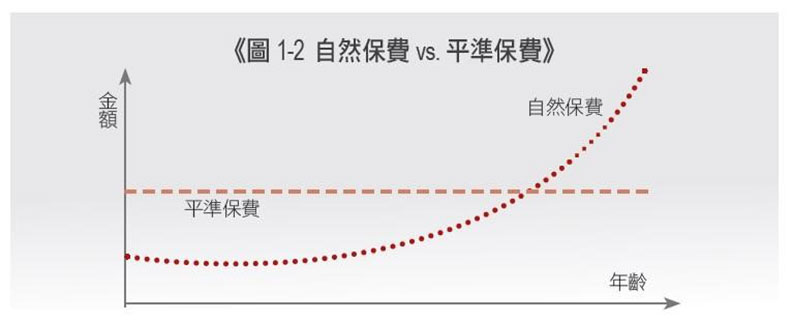

【觀念6】保費有兩種,都跟利率成反比

除了意外險、意外醫療險、和一些失能險、骨折險會依職業別訂價外,其他絕大多數險種都是依性別、年齡、體況訂定保費,可分兩種,自然保費都是1 年期,平準保費則常見於多年期。不管哪一種,保費都跟利率成反比。亦即其他條件相同時,利率愈低,保費愈貴,愈高則愈便宜。

自然保費:年紀愈大、逝病殘風險愈高,所以保費也愈老愈貴,這本來就很自然。優點是,收入少的年輕人保費負擔也輕;缺點則是,收入減少的退休族負擔卻愈來愈重;且每期繳的保費金額不一樣,不好管理。平準保費:把繳費期內每一期的自然保費總和,換算成每期都繳一樣金額,克服上述缺點。相對於自然保費,平準型年輕時多繳,年老時少繳

【觀念7】保單價值準備金、解約金

保單價值準備金(保價金):

保險公司把你繳的保費扣除附加費用後,剩下的錢用某個利率滾存,準備隨時要理賠給你的錢,就是保價金。說穿了,保價金早晚都是你的。出險就理賠給你,沒出事就以還本金、滿期金或祝壽金的名義退給你。既然是你的,你便可借出來(保單借款)、用它辦理加減保額、更換險種、減額繳清或展期定期(見第二章),甚至解約領出來。

解約金(現金價值,Cash Value):

若是保單解約,通常你領到的會比保價金少一些,因為還要扣除解約費用。亦即「解約金=保價金- 解約費用」;若你有積欠的保單借款本息、墊繳保費本息等,也須先扣還給保險公司,最後的餘額才是解約金。通常保單愈久,上述解約費用愈低、甚至歸零,解約金就會愈接近、甚至等於保價金。實務上,保單都會詳列每一年度的解約金,你一看便知。

哪些保單有保價金?哪些沒有?

1 年期、不還本、投資型,沒有保價金:1 年期壽險或意外險;不還本的健康險(醫療類和長照類)/ 多年期意外險;投資型年金、連結1 年期壽險的投資型壽險。多年期、還本、非投資型,有保價金:終身壽險、多年期定期壽險、終身型健康險、還本型的健康險/ 多年期意外險、傳統年金險;連結多年期定期壽險的投資型壽險。

【觀念8】預定利率、宣告利率

觀念7 談到的滾存利率,傳統壽險和年金險都是用固定不變的預定利率;但利率變動型年金(簡稱利變年金)則用可變動的宣告利率。保險公司考量利率、客戶期待、公司營運狀況及同業競爭,每年宣告一次,變高、變低或不變都有可能。

除了利變年金,還有利率變動型壽險(簡稱利變壽險)更特別,同時採用預定和宣告兩個利率。當可變的宣告利率高於固定的預定利率時,就把高出的部分,用現金給付、儲存生息、增額繳清三種回饋金的形式付給你。利變壽險的宣告利率,一般是每月宣告一次,但每一保單年度均以該年度首月之宣告利率為準,適用一整年;無論該年度內其他月份是否變動,均不受影響。

【觀念9】不保本、不還本的消耗型,保障效率最高

不保本、不還本純保障險的最大特色是低保費、高保障*。出事拿的大錢,是保費的幾十、幾百、甚至上千倍,保障倍數很高。但沒事的話,保費一毛錢也拿不回來,故稱消耗型。

至於保/還本型,出事當然也拿大錢,沒出事則於滿期或身故時,退回總繳保費,也許加個幾%。還本型沒事更可不時拿些小錢(譬如每3 年給3 萬)。表面上保費沒浪費,然羊毛出在羊身上,保/還本型為了把你繳的錢還給你自己,保費不但較貴,且貴很多倍!

註:1年期意外險是「低保費、高保障」的代表,通常年繳約1,000元,意外身故就可領回100萬,保障倍數高達千倍。若沒出事,則保費一去不回。1 年期壽險在65 歲前投保,倍數放大效果也很高,愈年輕愈佳。

然而,還本型並非一無是處,事實上,低利率時代,還本型壽險改造的儲蓄險具有強大的保全資產功能;且未來若回到高利率環境,還本型可在投保當下,就一次鎖定高利率,然後定期領錢、領很久。還有,你若不想浪費保費、喜歡確定的保本、厭惡不確定的投資風險,那麼就算保障效率不佳,只要心安,你仍可考慮還本型。

用利息買保險?

【例】Jane 今年30 歲,她的保險顧問小婷建議她買20 年保本定期壽險500 萬,年繳保費8 萬,期滿領回總繳保費160萬(=20 年*8 萬/ 年)。小婷說:「保障20 年、期滿拿回全部保費,期間還有身故保障,等於是用保費的利息買保險,不是很好嗎?」

【解說】30 歲女性、同樣20 年定期壽險500 萬,若買消耗型,年繳保費約8,500 元,僅約保本型8 萬的1/10、年省7.15萬。把這個保費差額每年拿去投資,20 年後要跟保本型一樣領回160 萬,只要年化報酬率1.2% 即可(只做定存就差不多了)!若能做到3%,最後會有192 萬;5% 則達236 萬!當然,投資不保證賺,甚至可能倒虧,故投資風險屬性非常保守的人還是可買保/ 還本型,但若要達到同樣的保障,從本例來看,你可能必須付出約當消耗型近十倍的保費。當然,決定權操之在己,任何決定,心安為上

上例顯示,要得到最大保障,應買消耗型,絕非保/還本型。

(本例數字接近2019 年實況,僅供參考,應以保險公司核保為準)