來源:中金策略

作者:王漢鋒 劉剛 張巍瀚

往前看,在疫情達峯後經濟活動恢復、美國通脹進一步下降且美聯儲緊縮步伐放緩後,我們預計年初市場或重拾上行動能。配置策略上,除了高股息外,我們建議投資者重點聚焦受益於利好政策的消費和地產、預期反轉修復的互聯網和醫療保健、高景氣的科技軟硬件等三個方向。

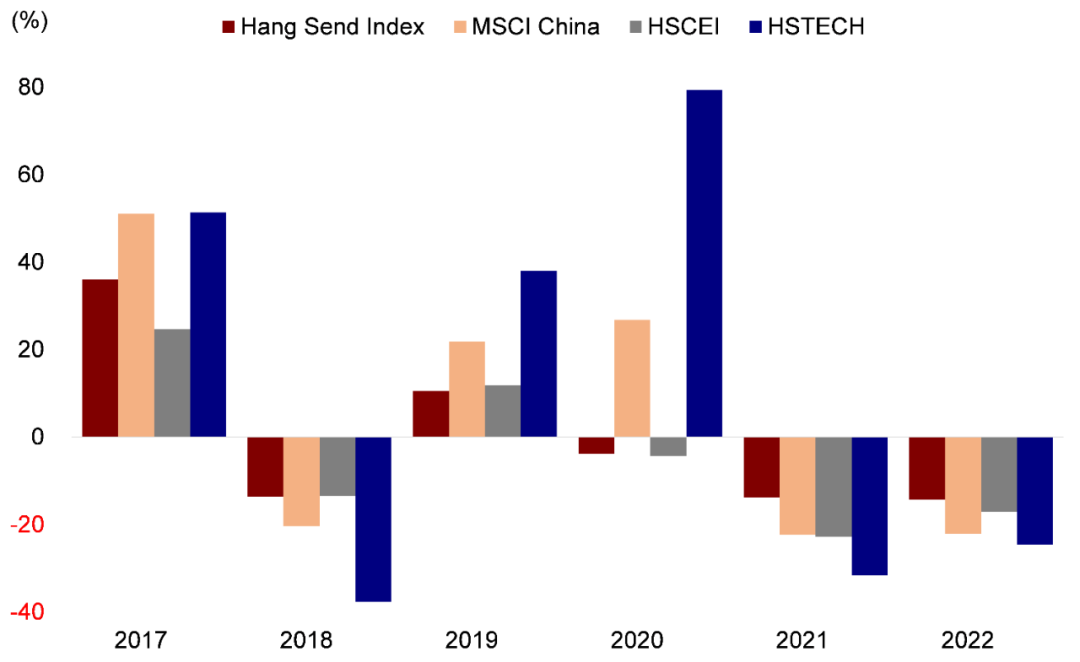

在疫情防控政策進一步優化等積極因素的推動下,港股在2022年最後一週依然取得正收益。整體來看,2022年對港股而言是極具挑戰的一年。在經歷了2021年的大幅下挫後,港股在2022年的進一步弱勢超出多數投資者的預期,恆生指數和恆生科技指數分別下跌了15.5%和18.6%,MSCI中國指數和成長板塊佔比較高的恆生科技指數跌幅更是高達22.4%和27.2%。在「三重壓力」下(美聯儲緊縮、中國增長疲弱、地緣局勢緊張)海外主動資金全年持續流出,規模達到140億美元,加大了市場的壓力和波動。不過得益於上述「三重壓力」均有所緩解,11月以來港股市場明顯反彈,縮小了與全球其它市場的差距。

圖表:海外中資股市場主要股指2022年均出現下跌

資料來源:Wind,中金公司研究部

2023年港股有望逐步走出困境,我們預計背後的驅動力初期來自風險偏好和估值的修復,隨後或來自2023年二季度後盈利在經濟增長修復改善的推動。預期港股市場2023年或存在20~25%的修復空間,基於6~10%的盈利增長和12~18%的估值修復。

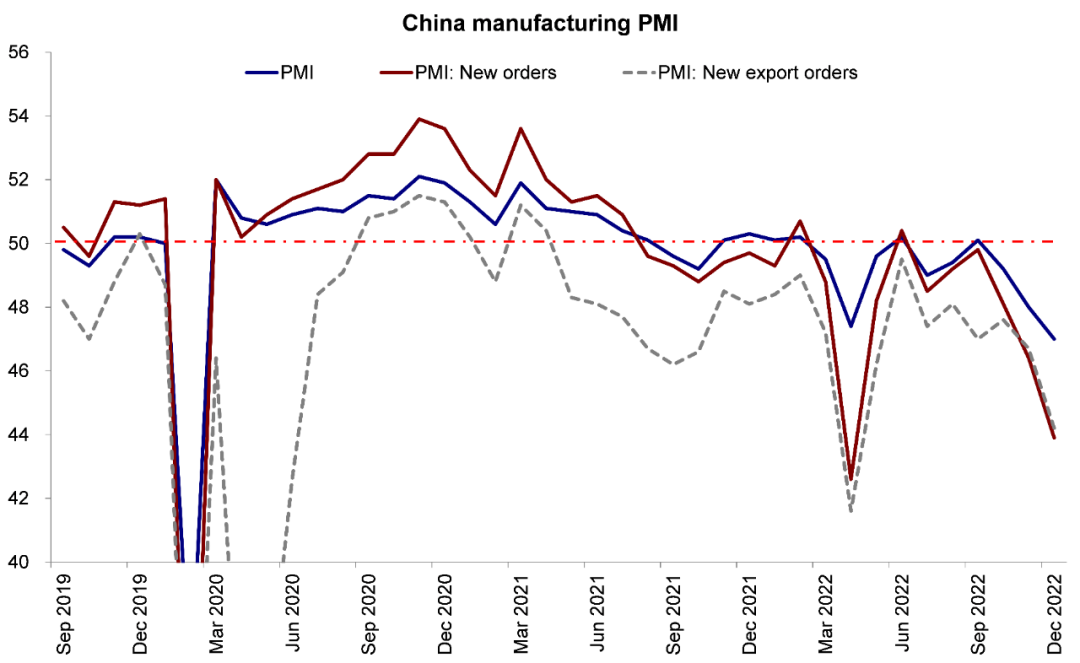

不過,市場可能在波折中上行,節奏取決於國內增長修復的力度和速度,尤其是考慮到近期在疫情影響下短期增長壓力加大,例如,12月中國官方製造業PMI再度下降1.0個百分點至47.0%,連續第三個月處於收縮區間,創出2020年2月降至35.7%以來的最低水平。

中金宏觀組指出近期新冠疫情對國內供需兩端都產生了影響,且全球衰退憂慮攀升背景下外需下滑也對這一因素產生了不利影響。與此同時,2022年1-11月規模以上工業企業淨利潤數據也低於市場預期,受類似因素影響,2022年前11個月累計同比下降3.6%,與前10個月相比降幅擴大了0.6個百分點。

圖表:中國製造業PMI進一步降至收縮區間

資料來源:Wind,中金公司研究部

這一背景下,我們預計更多利好性政策有望出臺。

中央經濟工作會議已經表明了這一立場。例如,上週中國在優化國內疫情防控政策方面又邁出了新的一步,包括對新型冠狀病毒感染實施「乙類乙管」,對入境人員不再實行隔離措施等。此外,央行貨幣政策委員會2022年4季度例會指出將穩定經濟增長、就業和物價水平並推動內需擴張。國家新聞出版署於2022年12月公佈新一輪遊戲版號,共84款國產網絡遊戲獲批。國家新聞出版署同時發放了一批進口遊戲版號,共計45款進口遊戲也被獲批。這是2021年6月以來中國首次發放進口遊戲版號。

外部環境上,美聯儲激進緊縮是2022年港股面臨的情緒和流動性上壓力的主要來源之一。往前看,雖然衰退壓力加大可能仍然會帶來壓力,但我們預計美聯儲緊縮步伐放緩給港股帶來喘息機會,類似於11月以來的情形。

短期而言,在疫情達峯後經濟活動恢復、美國通脹進一步下降且美聯儲緊縮步伐放緩後,我們預計年初市場或重拾上行動能。

具體來看,支撐我們觀點的主要邏輯和上週需要關注的因素主要包括:

1) 2023年1月8日起,中國對新型冠狀病毒感染實施「乙類乙管」。

2) 受新冠疫情影響,12月PMI進一步下滑。

3) 由於疫情等擾動因素揮之不去,中國規模以上工業企業淨利潤進一步下滑。

4) 17個月來中國首次發放進口遊戲版號。

5) 流動性:南向資金流入勢頭持續強勁,而海外主動型基金流出趨勢不改。

投資建議

整體來看,我們認為市場繼續在波折中上行,國內政策變化以及美聯儲政策路徑值得關注。配置策略上,我們建議投資者更加關注優質成長(低PEG),例如政策優化下的消費和地產、預期反轉修復的互聯網和醫療保健、高景氣的科技製造等三個方向。我們建議超配部分信息科技(軟件與半導體)、媒體娛樂、可選消費與服務、以及部分醫療保健和房地產;對原材料、工業、交運、公用事業等維持偏謹慎看法。

多路資金加入唱多港股陣營,機構稱投資窗口已開啟。風口當下,不知如何選擇個股?交給專業基金經理>>點擊瞭解更多大中華主題基金