购买设备时合同中包括购买及安装如何缴纳印花税?

2 个回答

最近,为庆祝中国共产党成立100周年,国税局策划发行了一套2021版中国印花税票《中国共产党领导下的税收事业发展》。

这套印花税票共9枚,面值从1角到100元不等。每套图都用心设计,展现了新中国税收事业的发展历程。

不过,华创君提醒,别为了用上这套税票,所有合同都缴纳印花税。

关于印花税的误解

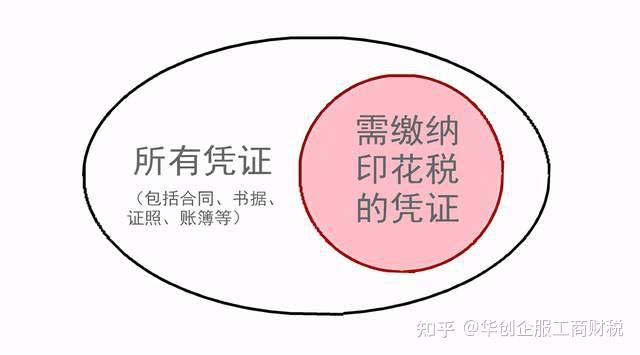

很多人误以为,只要签订合同,就要缴纳印花税。

而事实上,并不是所有合同,都需要缴纳印花税;也不止有合同这类凭证,需要缴纳印花税。只有规定内所列举的凭证,需要按税率缴纳印花税。

根据印花税暂行条例来看,只对这些凭证征收印花税:

● 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证。

● 产权转移书据。

● 营业账簿。

● 权利、许可证照。

● 经财政部确定征税的其他凭证(如融资租赁合同、证券交易)。

在此征收范围之外的凭证,不属于印花税税目,不需要缴纳印花税。

有哪些情形无需缴纳印花税

还有一些情况,我们可能认为要缴印花税,但实际上,根据国税局的相关解释,是不征收印花税的。如以下15种情况:

1、养老基金证券账户之间的划拨过户

根据 财税〔2018〕95号 通知,养老基金持有的证券,在养老基金证券账户之间的划拨过户,不属于印花税的征收范围,不征收印花税。

2、在融资性售后回租业务中,因出售租赁资产及购回租赁资产所签订的合同

根据 财税〔2015〕144号 通知,在融资性售后回租业务中,对承租人、出租人因出售租赁资产及购回租赁资产所签订的合同,不征收印花税。

3、香港市场投资者通过基金互认买卖、继承、赠与内地基金份额

根据 财税〔2015〕125号 通知,对香港市场投资者通过基金互认买卖、继承、赠与内地基金份额,按照内地现行税制规定,暂不征收印花税。

4、成品油配置计划表

根据 国家税务总局公告2012年第58号 公告,中国海油集团与中国石油天然气集团、中国石油化工集团之间,中国海油集团内部各子公司之间,中国海油集团的各分公司和子公司之间互供石油和石油制品所使用的“成品油配置计划表”(或其他名称的表、证、单、书),暂不征收印花税。

5、企业集团内部执行计划使用的、不具有合同性质的凭证

根据 国税函〔2009〕9号 通知,一些企业集团内部在经销和调拨商品物资时使用的各种形式的凭证(表、证、单、书、卡等),既有作为企业集团内部执行计划使用的,又有代替合同使用的。

对于企业集团内具有平等法律地位的主体之间自愿订立、明确双方购销关系、据以供货和结算、具有合同性质的凭证,应按规定征收印花税。对于企业集团内部执行计划使用的、不具有合同性质的凭证,不征收印花税。

6、电子形式签订的各类应税凭证

根据 财税〔2006〕162号 通知,对纳税人以电子形式签订的各类应税凭证按规定征收印花税。

7、电网与用户签订的供用电合同

根据 财税〔2006〕162号 通知,对发电厂与电网之间、电网与电网之间(国家电网公司系统、南方电网公司系统内部各级电网互供电量除外)签订的购售电合同按购销合同征收印花税。电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。

8、信托合同与委托管理合同

根据 财税[2006]5号 通知,信贷资产证券化的发起机构(指通过设立特定目的信托项目[以下简称信托项目]转让信贷资产的金融机构)将实施资产证券化的信贷资产信托予受托机构(指因承诺信托而负责管理信托项目财产并发售资产支持证券的机构)时,双方签订的信托合同暂不征收印花税。

受托机构委托贷款服务机构(指接受受托机构的委托,负责管理贷款的机构)管理信贷资产时,双方签订的委托管理合同暂不征收印花税。

9、国有(含国有控股)企业改组改制而发生的上市公司国有股权无偿转让行为

根据 国税函〔2004〕941号 通知,对经国务院和省级人民政府决定或批准进行的国有(含国有控股)企业改组改制而发生的上市公司国有股权无偿转让行为,暂不征收证券(股票)交易印花税。对不属于上述情况的上市公司国有股权无偿转让行为,仍应征收证券(股票)交易印花税。

10、财政拨款改贷款签订的借款合同

根据 国税发〔1991〕155号 通知,财政等部门的拨款改贷款签订的借款合同,凡直接与使用单位签订的,暂不贴花。

11、办理借款展期业务仅载明延期还款事项

根据 国税发〔1991〕155号 通知,对办理借款展期业务使用借款展期合同或其他凭证,按信贷制度规定,仅载明延期还款事项的,可暂不贴花。

12、银行同业拆借合同

根据 国税发〔1991〕155号 通知,印花税税目税率表中所说的“银行同业拆借”,是指按国家信贷制度规定,银行、非银行金融机构之间相互融通短期资金的行为。同业拆借合同不属于列举征税的凭证,不贴印花。

13、出版合同

根据 国税发〔1991〕155号 通知,出版合同不属于印花税列举征税的凭证,不贴印花。

14、代理国库业务设置的账簿

根据 国税发〔1991〕155号 通知,中国人民银行各级机构经理国库业务及委托各专业银行各级机构代理国库业务设置的账簿,不是核算银行本身经营业务的账簿,不贴印花。

15、仅明确代理事项、权限和责任的委托代理合同

根据 国税发〔1991〕155号 通知,在代理业务中,代理单位与委托单位之间签订的委托代理合同,凡仅明确代理事项、权限和责任的,不属于应税凭证,不贴印花。

根据《印花税暂行条例》第二条规定,印花税的应纳税凭证包括购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;产权转移书据;营业账簿;权利、许可证照以及经财政部确定征税的其他凭证。

根据《印花税暂行条例施行细则》第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。其中,《印花税税目税率表》规定,购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同;立合同人需要按照购销金额万分之三贴花。建筑安装工程承包合同,包括建筑、安装工程承包合同,按承包金额万分之三贴花。由于贵司与对方签署的属于设备系统的采购合同,属于印花税的应税范围,故,需要按照购销合同税目,按照万分之三缴纳印花税。

另外,根据《印花税暂行条例施行细则》第十七条规定,同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

因此,如果合同当中分开约定购销金额和安装金额的,那么按照购销金额和安装金额分别按购销合同和建筑工程承包合同税目缴纳印花税;如果没有金额分开,则按照总金额适用购销合同缴纳印花税。