刊登日期: 2023/03/16

買樓收租是投資途徑之一,目前英國物業平均每月收取1,000英鎊租金,業主不但可以透過租金收入獲取穩定回報,如果買入物業的價格相宜,長遠更能受惠樓價升值。不過與其他投資一樣亦存在風險,除了要考慮租務回報、按揭,亦要了解業主責任。如果您打算成為收租業主,並想了解整個流程,即睇以下內容。

數據概覽

- 全英國的出租物業價值85億英鎊(2022年第一季度)

- 2022年批出了超過211,000筆投資出租按揭貸款,佔全年按揭總額13.6%

- 英國目前約有274萬位業主,超過三分之二(68%)年齡在55歲以上

- Milton Keynes的出租物業增長最快,在2021至22年間增長了667%

- 英國業主平均擁有8間物業,每間物業的年租金總收入約為61,000英鎊

目前英國約有540萬間房屋屬私人出租,另有290萬間通過私人註冊供應商(如NGO住屋協會、合作社和營利性組織等)出租,約200萬間通過市政局出租。

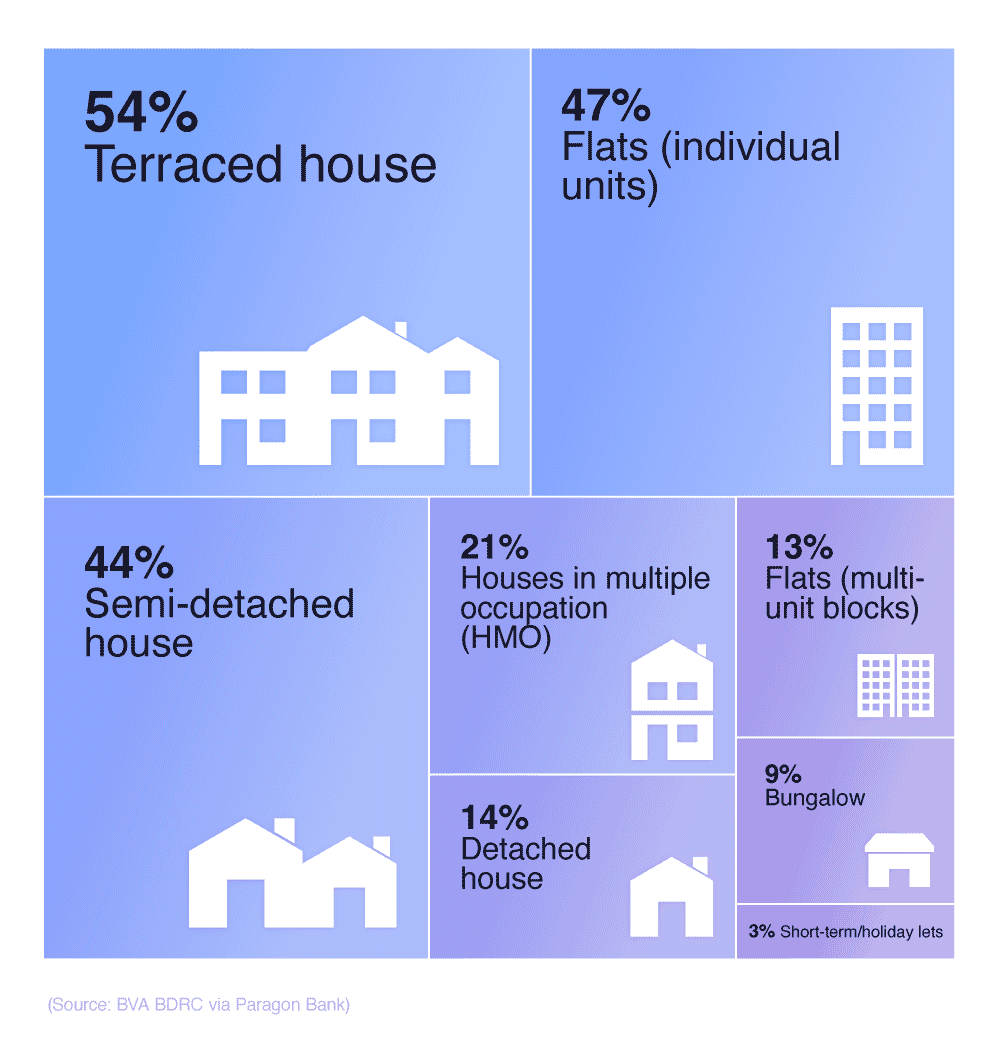

以物業類型來看,排屋是2022年最多業主擁有的物業類型,超過一半業主(54%)擁有排屋,單位為47%,半獨立屋為44%,HMO房屋約20%。

根據最近的買賣統計數據,英國業主持有的物業主要在英格蘭南部,超過50%位於東南部、西南部或倫敦,單是英格蘭東南部就有超過四分之一(26%)的物業。

Buy to Let按揭貸款

英國買樓按揭主要分兩種類型: 自住物業按揭(Residential Mortgage)及投資出租按揭(Buy-To-Let Mortgage),不同貸款機構設有不同的申請要求,一般情況下,申請人是年收入超過25,000英鎊的業主,而且需要擁有良好的信用評級,部份機構更會設有年齡限制,要求年齡為70歲以下。

自住物業按揭與投資出租按揭不同之處是,前者主要著重入息要求,而後者則著重物業的租金收入回報。另一主要分別是投資出租按揭設有「還息不還本(Interest Only)」計劃,即每月只需支付貸款的利息,而不是貸款本身。在貸款期限結束時,您可以透過儲蓄或出售物業,一次性向銀行繳交所有借貸的本金。不過注意在2008年金融危機之後,此類計劃一直在逐年減少。

在首期方面,與自住物業按揭相比,投資出租按揭一般需要更多的首期。您可能需要至少25%首期,但想獲得最便宜的按揭貸款計劃,可能要準備四成首期。

按揭借到的最高金額取決於物業的租金收入,您需要賺取比每月支付的按揭貸款多25至45%的租金,以每月收取1,250英鎊租金為例,您需要獲得每月1,000英鎊供款的按揭。從貸款機構角度來看,這表明業主在換租戶期間,仍有能力支付按揭貸款。

租務回報

想通過買樓收租賺錢,您需要:

- 從每月租金收入中獲利

- 賣樓價格高於買入價格

衡量租務回報方法之一是計算租金回報率(Rental Yield),即全年收到的租金收入,除以買入樓價所得出的百分比。假設想購買價值200,000英鎊的物業,並計劃每月收取1,000英鎊租金,相當於每年12,000英鎊,將12,000除以200,000再乘以100,等於6%的回報率。

良好的租金回報率通常以5%左右,不過一些物業的租金回報率可能高達7%以上,共享房屋(HMO)甚至可以達到12%到15%。

提提大家要預算維護費用,每年至少預留250英鎊用於維護以保障物業。

相關稅項

業主需要為出租物業支付各種稅項,包括:

個人所得稅(Income Tax)

在2021-22納稅年度,12,571英鎊至50,270英鎊之間的收入需繳納20%的稅。一旦超過這個上限,稅率就會增加到40%。您可以申報物業日常支出用作減免,包括:

- 出租管理費

- 建築物和財物保險

- 市政稅

- 水電費(如果業主代租客支付)

- 基本維護,如屋頂維修或全新熱水爐

- 租約完結後家具維修或固定裝置裝修費用

資產增值稅(Capital Gains Tax)

當出售出租物業時,業主需要為物業繳納資產增值稅。資產增值稅的稅率視乎納稅人的收入屬哪一個稅階,較低收入(£12,001 – £50,000)的稅率為18%,較高收入(高於£50,000)的稅率為28%。買賣物業的部分支出可用作扣稅,主要包括印花稅、買賣經紀費用、律師費,以及其他買賣費用。

印花稅(Stamp Duty)

如果買家在全球其他國家擁有多過一項物業或投資英國樓作收租用途,買家需要繳付額外的3%印花稅。與香港的物業印花稅一樣,英國印花地稅率是根據物業價錢而定。

作為業主的責任

作為業主將承擔法律責任,以下為需要考慮的主要事項:

租約類型:租約有許多不同種類,適用於業主的種類取決於出租的物業種類,亦視乎業主租給甚麼人,其中最常見的是短期保證租約(Assured shorthold tenancy),業主有權在租約結束後從租客收回物業,而無需提供法律理由。合約內會列明租客必須支付多少租金、誰負責維修以及驅逐通知期限。另外亦應包括有關何時可以加租、租約時間、按金保護計劃的詳細信息。

按金保護計劃:法律要求短期保證租約的按金必須存放在「按金保護計劃(Deposit Protection Scheme)」,計劃又可分為兩類:「Custodial」形式或較為常見的「Insured」形式。在英格蘭和威爾斯,英國政府認證的「第三方按金保護機構(Tenancy Deposit Protection )」機構有三間,分別是Deposit Protection Service、MyDeposits及Tenancy Deposit Scheme (TDS)。

租屋權檢查:為防止非法人口,英國政府在2014年開始規定地產代理、業主在出租物業之前,有法律責任確保租客擁有租住權(Right to Rent)。

提高EPC評級:物業必須達能源性能證書(Energy Performance Certificate,EPC)E 評級才能出租,2025年起出租物業的EPC級別須達C級或以上,政府將分階段實施,首階段範圍涵蓋由2025年起的租約,隨後擴至2028年的所有租約。

作為業主需承擔的責任還包括:

- 確保租客安全地居住在物業內

- 處理物業結構和外觀的維修

- 維護供暖和供水系統

- 確保家具符合消防安全規定

- 確保煤氣和電力安全

- 提供正確的文件及資訊

相關保險

身為業主,您可以考慮以下保險來保障自己:

| 建築物保險 Buildings Insurance | 當物業遭到故意破壞、出現火災、水浸等,並且需要維修或重建建築物結構,建築物保險會為您提供保障。如果申請按揭貸款的話,借貸機構一般都會要求購買這種保險。 |

| 財物保險 Contents Insurance | 保險涵蓋物業內需要修理或更換傢俬、電器等費用。業主的財產保險僅包括在物業內提供給住客的物品,不包任何屬於租客的物品,租客需要自行購買保險。 |

| 責任保險 Landlord liability | 保障業主因物業出現的問題而對租客或訪客造成傷害或損害,例如沒有及時維修故障電器而引致的意外。這保險並非法定要求,但打算租給學生、營運共享房屋(HMO),業主值得考慮購買。 |

| 租金保證保險 Rent guarantee insurance | 如租客拖欠租金,保險可助業主支付一段時間內的租金,通常最長可達六個月。 |

物色物業

了解租客對物業的需求將有助物色合適物業,吸引合適租客對租務回報有正面影響。物業位置是吸引合適租客的關鍵因素。如果目標租客是家庭為主,可尋找位於好校網和周邊設有便利設施的物業;反觀租客主要是學生的話,最好選擇在接近大學或交通方便的地區。

您亦可以根據目標租戶而選擇買單位還是獨立屋。一般來說,大學生和年輕上班族可能會傾向租住一房或兩房單位,而排屋、獨立屋等更適合租給家庭住戶。此外,各建築類型的增值幅度也不盡相同,這也和投資人士的預期相關,視乎更看重每月現金流還是物業升值。

放租代理

委托可信的放租代理可以省下大量管理工作,但業主必須權衡代理費用。放租代理擁有一定客戶數目,而且可根據業主和租客需要,協助篩選及覓尋租客,交易內一切所需知道的事宜都可以一目了然,代為處理文書工作,的確可節省很多不必要的時間。

同時,持牌代理相對於物業租買交易上均有專業知識,且受到Association of Residential Letting Agents 、National Approved Lettings Scheme的法規所規管,故委託專業放租代理協助,可獲較大保障。

各大優點缺點

正在考慮買樓收租?權衡以下各項因素:

| 優點 | 缺點 |

|---|---|

| 風險相對較低的長期投資,大多數物業會隨時間而增值 | 許多按揭貸款機構進行壓測,租金要高於壓力測試利率(如5.5厘)下供款145% |

| 您也可以在短期內獲利,只要收取的租金能夠支付按揭貸款 | 需考慮法規(可選擇放租代理代為處理) |

| 2023年租屋需求遠遠超過出租房屋的供應,意味著您能夠找到租戶 | 需要考慮印花稅、保險和營運成本 |

| 如果租客未有定期交租,業主仍要承擔每月按揭 |

目前樓市現象

受到加息及通脹影響,英國樓市近期開始放緩,有意購入英國物業的投資者不妨了解目前樓市現象,參考一下是否合適入市:

租盤供應嚴重短缺:自1996年到2022年,租屋的家庭數量由不足200萬戶,激增至460萬戶,但在需求急增的同時,英國住屋市場卻出現嚴重短缺,新屋供應不足。英國每個地區的出租需求與供應都出現嚴重失衡,Capital Economics預計今年租金將繼續加快上升,在年中時估計會上升5.3%。在租金回報上升吸引下,很多投資者加入市場。

現金買家有更大議價空間:加息周期下,樓價增長放緩,但買家更有議價能力,特別是現金買家。

業主出售出租物業,新買家可以節省開支:部分業主會考慮出售投資物業,這些租盤設備已符合出租法例的要求,並且有租客入住,如果投資者購入這類房產,可以節省裝修、找租客的成本。

EPC評級高的物業可吸引更多租客:能源開支越低的住宅對租客越有吸引力,根據Finbri的調查數據,接近一半業主認為EPC評級在購買投資物業時「非常或極其重要」。同時,約48%業主打算在未來一年內,通過裝修來改善投資物業的EPC評級。

即將推出新租務法例:英國政府在2022年6月發布私人租賃行業白皮書,是30年以來最大規模的改革,仍未有確實日期何時立法,政府希望在今年內推出,各位業主最好事先了解好白皮書內容。重點內容包括:

- 廢除《第21條驅逐令》

- 將「體面居所標準」由擴展至私營房屋

- 終止「任意」的租金審查條款

- 拒絕出租予有小朋友或領取福利的家庭屬違法

- 租客有權養寵物

延伸閱讀:

物業投資服務

服務範圍涵蓋共享房屋(HMO)、買樓出租(Buy to Let)、商用物業,以及地產發展項目等,透過團隊內投資顧問、會計師、按揭專員的專業知識,為客人提供完善的市場分析和專業諮詢,令你安心投資英國物業。

以上資料謹供參考