你看过最优秀的研报是什么?

76 个回答

“旁门左道”的来了。

说到研报,估计不少人第一个想到的就是卖方(投行)的报告。这方面几个高票答案以从业者的角度已经解释的很好了。我捣个乱,推荐一个不循规蹈矩,特立独行,也不是正规军出身的研报:浑水公司的做空报告(Muddy Waters Research)。正如他们自己网站上的介绍(

Muddy Waters Research),他们起这个名字恰恰是缘自于中文的“浑水摸鱼”(下图):

我们都知道,大部分卖方的研究报告多少会以销售为导向,“逻辑可以看,结论直接删”。之前有个答案说的很好,如果一共有10份关于A公司的报告,80%都是建议买入,那么剩下的20%必然是最值得看的,毕竟与市场大方向拧着走需要勇气,而这种勇气也必然来自于详实可靠的论证 - 即为什么大部分人看好这家公司的时候你却不看好,理由到底是什么?

浑水就是这类研报的杰出代表。在国外资本市场,买方多少都有自己的研究团队,加上市场信息的相对通畅,谁都不会轻易发布一份漏洞百出的做空研报来忽悠市场。也因此,一旦有人敢发布,那必然是有好戏可以看,热闹可以瞧。

浑水多次做空中概股已经众人皆知了(如2010年以狙击东方纸业出名)。然而,很多人都是从新闻中断章取义的读了些关于浑水又做空了谁的消息,甚至不乏阴谋论。但是我们还需要知道的是,浑水每次做空,从最开始的目标选定,具体分析,到具体报告中谈及到的取证等都会一一发布到他们自己的网站(

Muddy Waters Research)。所以如果有兴趣也有时间,高度推荐去看看他们的分析报告(图文并茂,不是常见的那种投行图表,更多的是实地勘察照片等)。关于浑水公司本身的历史,网上很多,这里就不废话了。

我读过浑水关于东方纸业和嘉汉林业的报告,也仍然跟踪着目前炒的火热的辉山乳业(浑水网站也提供了最新的分析和证据)。我觉得,浑水的报告符合我之前答案提到过的一些观点:不少投行的报告,分析师是依靠二手数据,坐在高大上的办公室里拍着脑袋想出来的;而我更喜欢看的研报是基于数据,通过“高难度高风险”的现场调查,一点点手工打磨出来的。

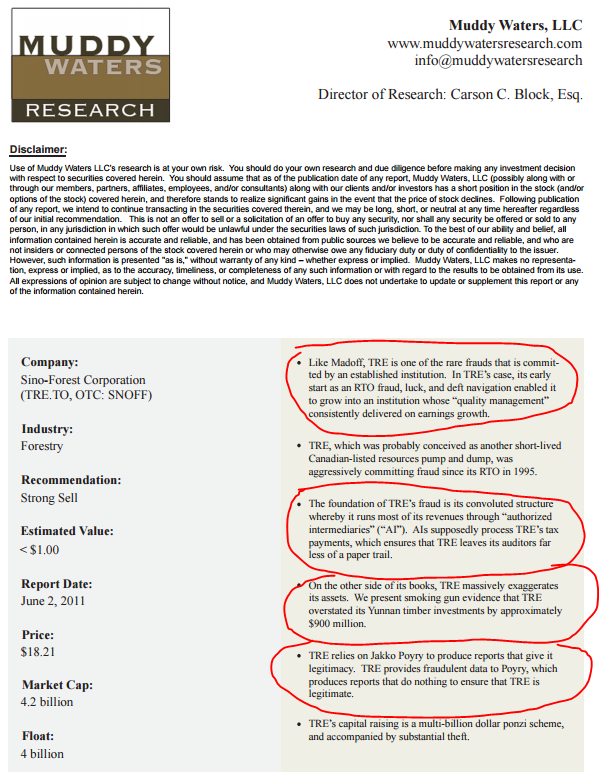

我们拿嘉汉林业举例(研报40页),看看浑水当时的胆魄 - 毕竟当时牛X哄哄的约翰•保尔森对冲基金(Paulson & Co.)持有着嘉汉林业14%的股票,敢于和这种级别的对冲基金叫板,我个人给浑水的创始人Carson Block一百个赞。:)

由于做空总是很敏感的话题,下面我只引用外加红线标重点,不妄加评论。

下图是做空嘉汉林业的研报首页,注意我用红线标出来的部分:

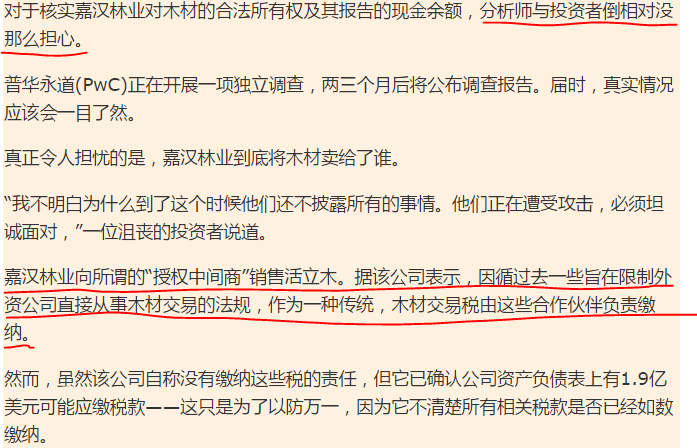

浑水的报告总是附上很多现场勘察的照片与证据,如下图:

简单来说,浑水认为,嘉汉林业是一场彻头彻尾筹划已久的庞式骗局(Ponzi scheme)。他们主要的质疑点在于(嘉汉林业的运营模式在浑水的报告中有具体图文分析):

而当时对冲基金大佬保尔森中招主要是因为(基于传统华尔街的价值投资原则):

最后,我用金融时报中文网关于嘉汉林业这起做空事件不同时点的新闻标题来给大家总结一下整起事件的发展,很有意思,也能看出浑水研报的犀利(注意每小段新闻下面的发布时间):

如果大家对这种“旁门左道”非华尔街正规军的分析方法和研报有兴趣,可以去浑水的网站(

Muddy Waters Research),进入研究板块(右上方Research):

进入研究板块后,满眼望去,全是免费原版的pdf研究报告(从成名的东方纸业到现在的辉山乳业),甚至包括所有取证文件的zip打包下载。

回答这个问题,我就是想说,特立独行的浑水,为这个市场带来一股清新酸爽之风 - 拿着他们的研报,我爱不释手。

谢谢昌明邀呀。今天开了一个整个人都不好了的会,就把这个答案添加完

报告的确看的是比较多的。国外的国内的全部都看。可是如果你真的要说好的报告,尤其是要我推荐报告的话,我说不出来几份的。上面Emily的思路其实很棒的,有一些好的研究报告的着眼点就是这样的。

但是问题在于,我没有办法推荐任何一个卖方研究报告出来的。卖方研究报告建立在几个系统体系上,但是你非行业内人士,甚至很多行业内人士,基本跟随卖方的多,卖方的着眼点在于为Sales,国外是Sales & Trading 服务比较多,所以其实看高盛每年年终策略之后必定会推荐一个Basket,这并不是说这个报告不好,但是有这样强烈目的性的报告我明显不会拿出来。

多说说两句怎么看卖方研究报告。

所以,其实卖方,尤其是Equity的卖方报告,说实话我们是跟研究员聊天的多,看报告的少,最多看看行业报告。即使行业报告,我也一定先跟行业的人聊完以后看,看完以后再聊的。如果是个股的话,我们一般直接就看看公司网站和招股书,上面行业和基本资料都有,不看研究报告直接去聊天,聊完再跟研究员聊的。

另外例如国内,其实行业内大家自己都有几个行业的领军人物的研究员名单,而且这个名单每年还在不停的换。交流起来以及看报告大概是遵循这个路子,但是我看了看下面说的几个答案,大多数人其实都没有意识到这点,在这方面我也不做推荐了。

所以如果真的一定要看卖方研究报告,我会首先推荐策略,其次行业,个股的不在行业内的就真的算了,宏观经济的…………随便看看吧…………为什么?因为策略跟直接利益相关最小,但是如果一直是龙头很容易得到非常高的效益,所以这个是考验真功夫的地方,行业报告的问题在于,你除非对行业本身就有了解,否则直接看行业报告你看不出门道,容易被忽悠。很简单的道理,行业研究员不可能说本行业正在夕阳一直下坡路,除非实在是太下坡了,就像以前的船运一样。

另外,报告这个玩意,一般是跟着人走,不跟着机构走的,不过也有例外。推几个觉得还不错的。

1:James Montier : Seven Immutable Laws of Investing.

这个哥们是行为金融学的大拿,这行当中少数非纯理论并且有实践的。这个文章写在11年,我每隔一段时间想起来都会拿出来看看。他得别的 PAPER也可以看。是可以形成一个体系的玩意。

2: Warren Buffet : 1983 & 2008

这个老不修越往后面名气越大稿子写的越PR,干货越来越少,张口瞎来的多,居然每年还有那么多解读的………… 他得稿子越往前面越能看,我个人觉得从80-95左右是他的投资理念一个成熟期,然后2000年有一个修正和回顾,2008年的那个还是不错的,所以就推荐一个83还有一个08.后期他写了很多言不由衷的话,不看也罢。

3:Espen Gaarder Haug & Nassim Nicholas Taleb :Why We Have Never Used the Black-Scholes-Merton Option Pricing Formula1

4: Lehman Brothers : Deal Termination in MA

我非常非常不推荐任何没有基础的,甚至是有一定基础的人读很多卖方研究报告,不过这个报告是个例外。Lehman Brothers在倒闭之前有着极强的Fixed income , Derivatives, MA devision,这个报告包括后来转移到巴克莱的几份报告写的都非常精彩,涵盖了很多MA以及风险套利中的方方面面。这个报告其实是个基础于Deal Terminations的统计,不过其中的点针对的都不错,值得阅读。

5:NDR

这个是个第三方独立的报告机构,很多大型的机构都会订阅,其中有一个观点非常不错也非常有启发的,很赞很喜欢。在上面这个报告中间,NDR把很多国家的情况分开拆解开,做了很多详细的研究,从汇率以及位置等各个角度来说明这个问题。

先就这么几个把。不给链接了,有的没办法下载的例如NDR的。别的能下载能找到的,有心人自然会去找,想看人自会找到,不想看的给上链接下载了也不会去看。

另外重要事情再说几遍:没有根基不在行业不要多看卖方报告,不要多看卖方报告,不要多看卖方报告,那个是给行业人看的,给行业人看的,给行业人看的。