短短兩個月內,美國已經有4家銀行倒閉,而聯準會 5 月會議決定再度升息 1 碼至 5.00 ~ 5.25% 區間,Powell 如何看待未來利率路徑以及縮表規模?M平方以三大重點解析!

一、聯準會再度升息 1 碼,聲明稿暗示已達限制性利率

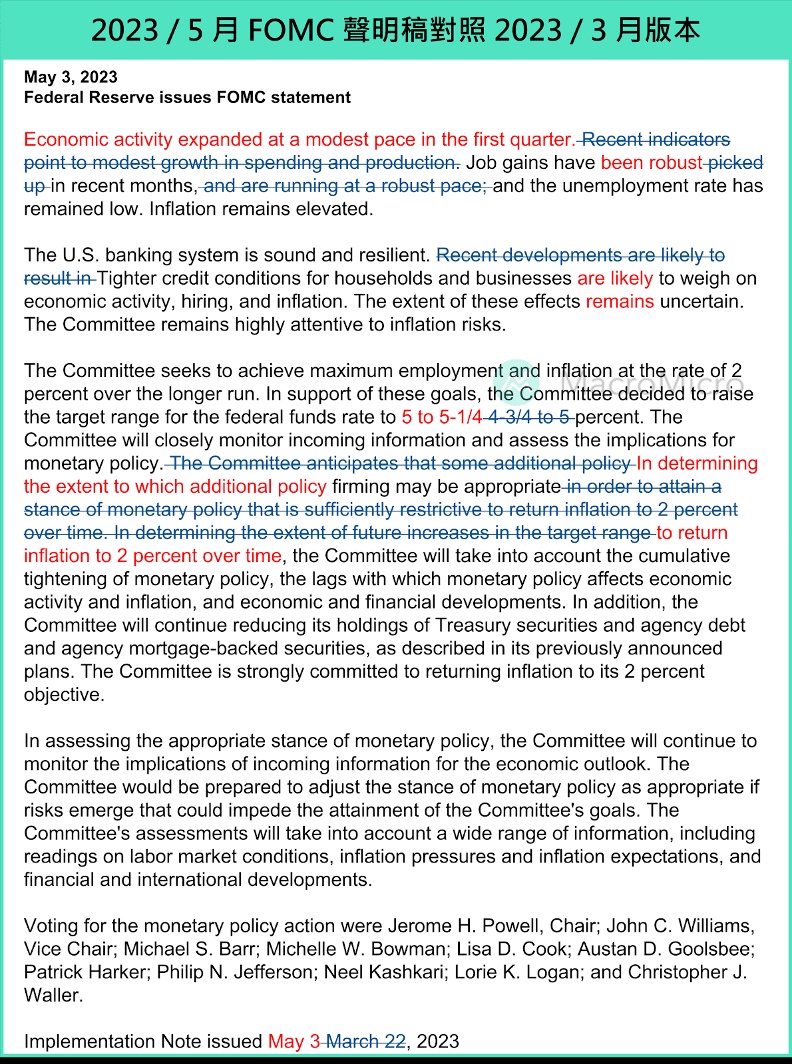

本次會議聯準會票委全員同意升息 1 碼,將政策利率調升至 5.00 ~ 5.25% 區間。經濟部分,強調 Q1 經濟活動溫和擴張的同時,刪除了就業正在強勁增長路徑的論述,並在美國銀行事件影響的段落,新增可能(are likely)的措辭,傳遞認為發生信貸緊縮的機率相比前次會議更高。而利率前瞻指引部分,聲明稿刪除「一些額外緊縮(some additional)以達到貨幣政策至足夠限制性利率」的論述,暗示本次升息後,已經達到限制性利率區間。我們摘要三大重點如下:

經濟與通膨看法:Q1 經濟穩健,然銀行信貸緊縮有可能發生

本次聲明稿首段即強調美國 Q1 經濟溫和擴張,不過就業市場部分,雖然維持失業率保持低位敘述,但刪除新增就業人數增加(picked up)以及就業在強勁增長的路徑上(robust pace)的論述。我們認為從聯準會仍以強勁、穩健(have been robust)敘述就業增長來看,主要傳遞 Q1 國際解封、淡季不淡的挹注後,就業市場月增將回到長期平均。

而美國銀行事件段落,聯準會新增了可能(are likely)的措辭,傳遞委員認為信貸緊縮發生,收緊家庭、企業信貸條件,並造成經濟活動、就業、通膨壓力的可能性,相比 3 月會議時評估的機率來得更高,不過仍維持影響程度具有不確定性,以及委員依舊(remains)高度關注通膨風險的論述。

利率前瞻指引:刪除「一些額外緊縮」措辭,暗示已達限制性利率

本次利率前瞻指引段落,刪除前一次新增的預計一些額外緊縮(some additional)以達到貨幣政策至足夠限制性利率的論述,這是自 2022/11 以來,首度刪除保持貨幣政策立場有足夠的限制性的措辭,暗示 5 月升息後,聯準會認為已經達到限制性利率區間,而未來貨幣政策行動,則仍強調委員會將考慮貨幣政策的累積緊縮、貨幣政策影響經濟活動和通膨的滯後性,以及經濟和金融市場的發展。

貨幣政策敘述:縮表持續進行,維持控制通膨的強力承諾

聯準會票委全員通過升息 1 碼,並維持控制通膨的強力承諾:決定調升基準利率 1 碼至 5.00 ~ 5.25% ,並繼續減少聯準會持有的美國國債、機構債以及 MBS,如去年 5 月聲明發佈《聯準會縮減資產負債表規模計畫》中所述。同時維持強力承諾(strongly committed)使通膨回落至 2% 目標的論述。

二、美國銀行業持續使用短期融資措施,同時縮表計畫未變

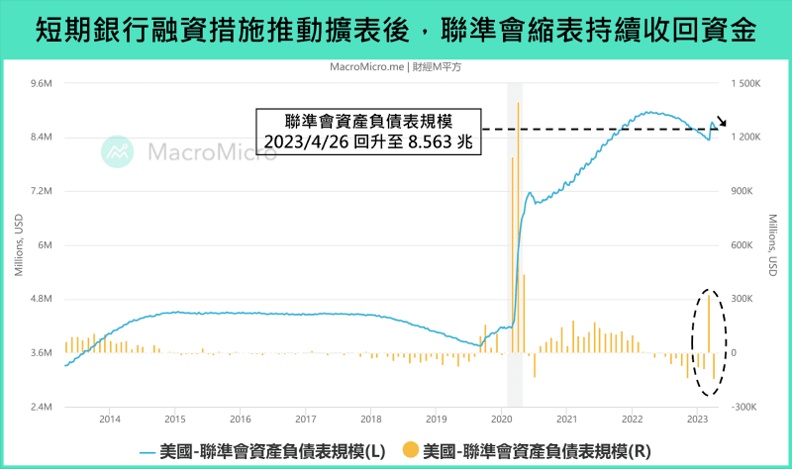

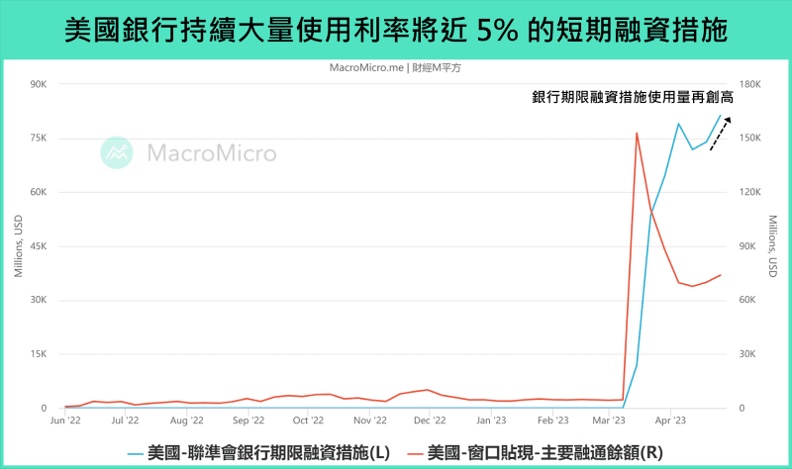

聯準會自 2022/6/1 正式啟動縮表以來,資產負債表規模相比 4 月中旬高峰 8.965 兆,最低一度下滑約 6,258 億至 8.34 兆,而持有美債金額自高峰 5.77 兆下降至 5.33 兆,MBS 從 2.74 兆下降至 2.61 兆。然而自 3 月初美國銀行業陸續出現倒閉、擠兌危機後,聯準會銀行期限融資計畫(BTFP)、窗口貼現以及 FDIC 借款推升聯準會資產負債表規模大增至 8.73 兆美元,創下去年 11 月以來新高,不過如同 3 月聯準會快報所述,相比過去危機時期,聯準會進行量化寬鬆購債(QE),永久性的推動資產負債表上升,本次美國銀行業擠兌危機後,不論是窗口貼現、 BTFP 、央行貨幣互換的使用,皆是有還款期限、高利率成本的融資工具。

近期觀察聯準會持有美債、 MBS 數量仍轉為下降,最新資產負債表規模再度回落至 8.563 兆,而 5 月會議聲明稿維持 950 億 / 月(600 億美債、 350 億 MBS)縮表速度,顯示聯準會持續收回資金的態度尚未有變化。

三、 Powell 會後記者會重點:

未來貨幣政策行動:聚焦經濟數據以及事態發展

Powell 在記者會開場,表示有關進一步收緊貨幣政策的決定,將在未來會議逐次進行討論,聯準會將採用依賴經濟數據、事態發展的方式,以確定可以使通膨隨時間回到 2% 目標,適當的額外收緊貨幣政策程度。

暫停升息與年內降息態度:曾討論過暫停升息,但認為今年不會降息

紐約時報、金融時報記者皆有提問聯準會 6 月是否暫停升息,Powell 表示本次會議尚未做出暫停升息的決定,不過聲明稿的改變是有意義的,已經不再用預期未來繼續升息,而是以接下來經濟數據以及每一次的會議去決定。

而彭博記者詢問市場年底前就要降息的預期,Powell 表示除了通膨、薪資、經濟增長、就業市場等經濟數據,過去 6 ~ 7 週他最關注的是銀行的信貸緊縮情況,聯準會會考慮所有因素,不過目前委員認為通膨不會下降太快,所以年內降息並不合適。

升息終點:現在可能已經達到限制性利率

路透社記者提問聲明稿刪除了足夠限制性貨幣政策的論述,所以是否認為目前 5 ~ 5.25% 就是足夠限制的水準?Powell 表示這會是一個持續評估的過程,需要多期的經濟數據來確認,而不是我們評估已經達到。(原文:That’s going to be an ongoing assessment. We’re going to need data to accumulate on that. Not an assessment that we’ve made.) 3 月份會議的經濟預測(SEP)顯示,委員中位數落點認為 5 ~ 5.25% 是升息終點的適當水平,我們將在 6 月的會議上重新討論這個問題。

另外,華爾街日報記者提問需要多期的經濟數據來確認,是否超過距離現在 6 週後的 6 月會議?Powell 表示是的,因為這是一個持續評估的過程,並提到也會用其他方式評估,例如政策利率減去未來一年通膨預估的 3%,現在貨幣政策已經很緊縮,或是考量銀行信貸緊縮以及持續進行的縮表,可能已經距離足夠限制性不遠,甚至可能已經達到。(原文:I think you feel like, you know, we may not be far off, or possibly even at that level.)

貨幣市場基金加劇銀行存款流失的看法:緊縮週期的正常現象

Axios 記者提問高利率的 ON RRP 使得貨幣市場基金更有吸引力,並加劇了銀行存款流出的壓力,聯準會是否有考慮過相關措施的調整。 Powell 表示聯準會有仔細研究過,不過 ON RRP 水平並沒有顯著升高,現在是機構投資者大量的把未投保的存款放入政府貨幣市場基金,同時散戶投資者也如同過去的每個緊縮週期,逐漸將存款轉移到更高收益的地方,這是緊縮週期的正常現象。

經濟衰退:就業市場支持避免經濟衰退比真的衰退機率大

紐約時報、彭博記者皆有問到 Powell 對於美國經濟衰退、聯準會經濟研究人員預測溫和衰退的看法。 Powell 表示雖然經濟研究人員預期會溫和衰退,但他自己認為最有可能的路徑仍是可以避免經濟衰退,因為失業率的上升幅度可能會明顯低於過去典型的衰退時期,這一次真的非常不一樣,就業市場確實存在許多的過剩需求,職位空缺仍然非常非常多,所以有可能繼續讓就業市場降溫,並且不會像過去的衰退出現失業率大幅上升,我完全能理解這將是違反歷史的這一點,但實際上薪資也一直在下降,這是一個好現象,所以我認為避免經濟衰退的可能性比發生經濟衰退的可能性更大,不排除經濟衰退的可能性,不過也會是預期的溫和衰退。