2022 年俄烏衝突、中國清零政策、歐洲能源危機、各國央行紛紛強力緊縮控通膨,導致全球股債齊跌的情況,也被市場稱為總經年。因此 2022 年的尾聲,我們在全球股、匯、債、原物料價格經歷了大幅波動後,決定開啟一系列總經主題報告,帶您一次展望 2023 年各區域經濟基本面、資金面以及股、匯、債、原物料資產價格的趨勢。

首篇,就讓我們從牽引聯準會啟動歷史上少見強力升息,並實施每月超大規模縮表的「美國通膨」開始!

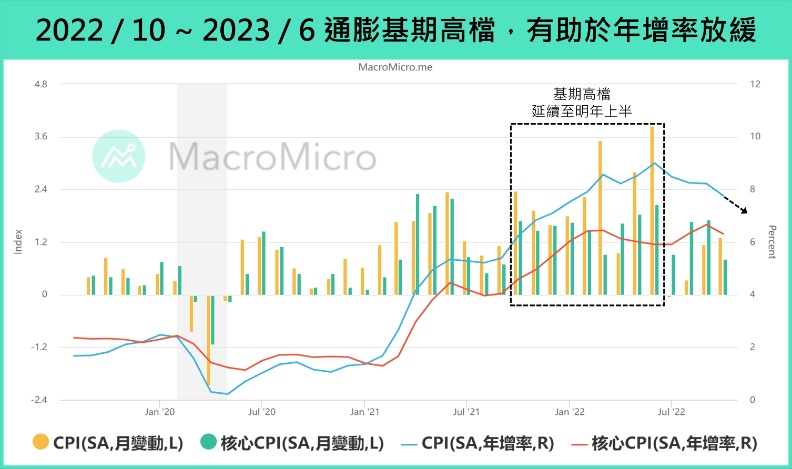

一、美國 10 月 CPI 跌破 8%,「基期效應」終於發威!

美國 10 月 CPI 季調年增率 7.76%(前:8.22%),除了連續 4 個月下滑以外,更是自 2022 年 3 月以來,首度回落至 8% 以下,而市場關注的核心 CPI 年增亦降至 6.31%(前:6.66%),低於市場預期的 6.5%,符合我們今年以來,強調年內通膨絕對值將持續上行,但年增率自 Q2 見高、Q3 維持高位,Q4 將開始逐漸下滑的預期。

而從 2022/11 展望 2023 年通膨路徑,我們認為在聯準會升息 15 碼至 3.75 ~ 4% 的背景下,已經壓抑 Q3 GDP 增速放緩至年增率 1.8%、S&P 500 全國房價指數絕對值亦於 6 月見高、非農月增也持續朝長期平均靠攏,預計美國國內需求進一步推動通膨的機率明顯降低,而供給側在歷經 22 Q1 俄烏衝突、中國清零政策之後,供應鏈調整已經超過半年,再度出現遠超過當時供給限制的機率並不高,配合關鍵通膨「基期」從本月躍升,並將延續高檔至 2023 年上半,因此即便通膨絕對值維持上行,幅度也將較低,通膨年增率的持續放緩將是高機率情境。

二、 2023 年 CPI 關鍵細項趨勢一次盤點

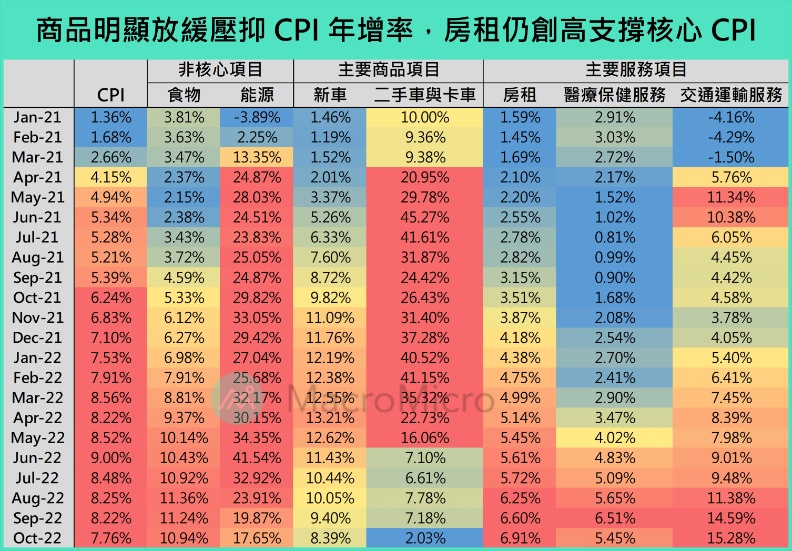

2021 年下半至 2022 全年美國通膨廣泛性上行,使得白宮、聯準會政策目標轉向強力抗通膨,而其中又以俄烏衝突、中國清零的供給側衝擊(能源、新車及二手車項目),還有美國國內需求端強勁(服務消費、房租)為主要推動動能。而隨時序進入 2022 Q4,我們重新盤點以下關鍵細項,並預估其未來趨勢。

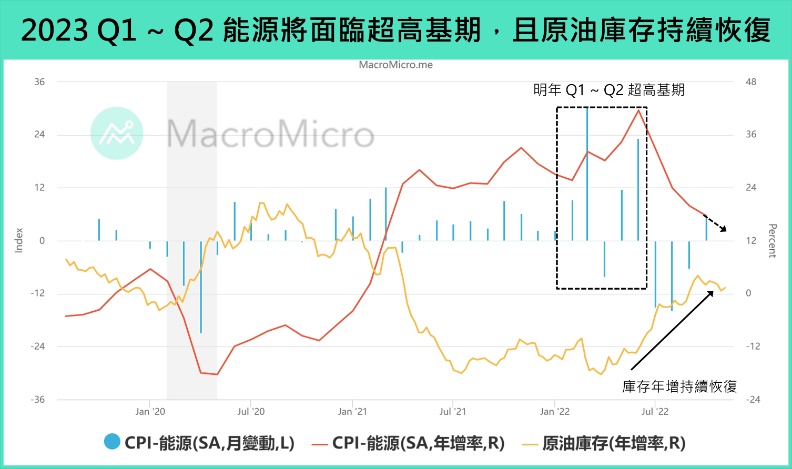

1. 能源通膨將於上半年明顯放緩

首先,供給側的能源部份,由於 2022 年上半的俄烏衝突,俄羅斯斷供引起歐洲能源危機,天然氣價格也數次出現大幅上行,使得上方表格中能源於 CPI 中的漲幅動輒 20 ~ 30% 以上,為 CPI 帶來顯著的正貢獻,但這樣的情境也創造了油價等能源項目的超高基期。

預估未來半年即便 WTI 油價重回 100 美元/桶,或是 Henry Hub 天然氣回升至 7 ~ 8 美元/百萬英熱單位,CPI 能源項目年增率亦難在接下來半年回升至先前的 20% 以上,甚至伴隨基期因素將一路放緩,配合近期美國原油庫存年增率、DUC 鑽油井數量來看,在年底旺季之後,預期原油供給也將開始逐漸給予油價上檔壓力, CPI 能源項目年增率於明年上半年將出現非常明顯的放緩。

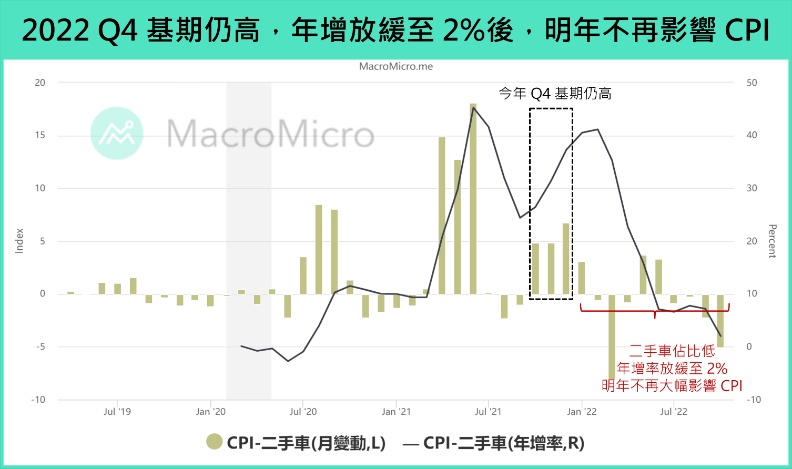

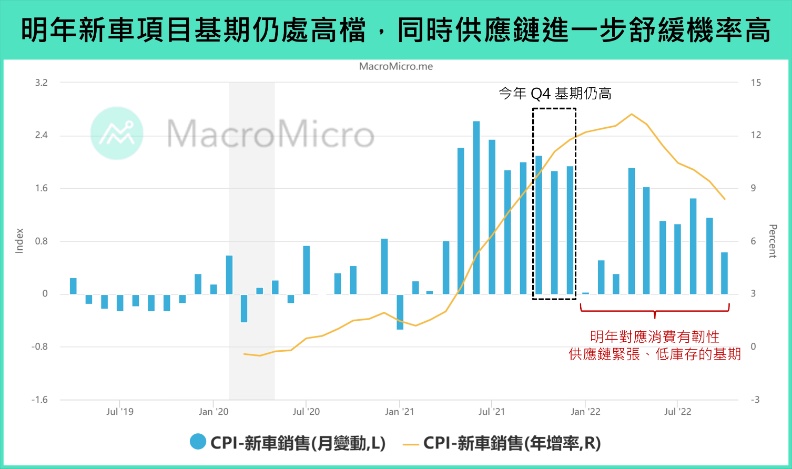

2. 供應鏈加速緩解,交通運輸商品明年將不再貢獻通膨

接著,新車以及二手車部分,2020 年肺炎疫情以來,汽車供應鏈緊張,配合美國財政、貨幣政策刺激需求,汽車供不應求、二手車市場火熱,使得 2021 年新車、二手車價格大漲,從上方亦可看出兩者帶動 CPI 動能動輒同樣呈現雙位數成長。

不過隨製造業循環在 2022 年 Q1 底步入下行的去庫存階段,配合聯準會年內快速升息壓抑耐久財商品消費,二手車市場供需緊張率先出現鬆動,10 月光是二手車項目月減 0.9%,就貢獻 CPI 月減約 0.1 個百分點,而觀察二手車價格進一步下行,且年增率已經放緩至 2%,預計在 CPI 佔比低的情況下,明年將不再影響 CPI。

另外,新車雖然庫存仍處在低位,但是從下圖可知,明年僅有 Q1 消費淡季基期增長較慢,而 Q2 ~ Q3 依舊有今年消費仍具韌性的高基期因素,預計在製造業去庫存至年底後,供應鏈將進一步舒緩,使得新車價格上漲速度有限、年增率放緩同樣不再貢獻 CPI。

3. 核心服務消費項目也將面臨調查方式調整與基期持續上升

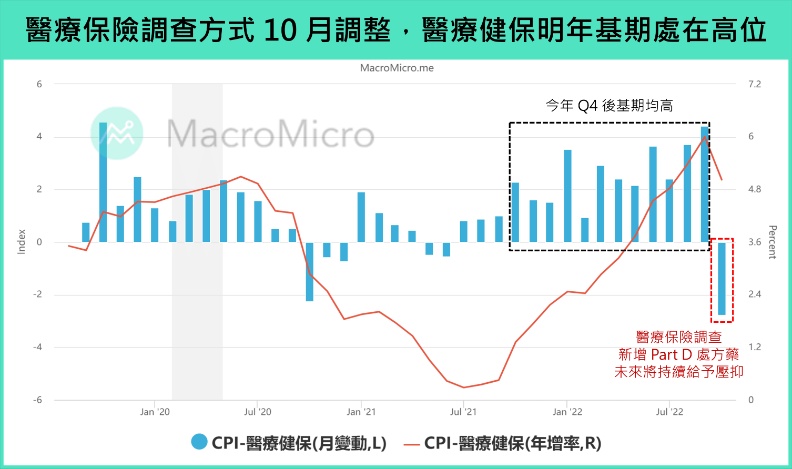

此外,在最重要推動核心通膨的部分,本次最受市場關注的來自服務消費佔比較大的醫療保健項目: 10 月年增率 5.02%(前:6%)出現明顯的回落。而主要原因來自佔比醫療保健 10% 的細項醫療保險調查方式的調整,而細細探究更可發現此細項將在明年持續給予醫療保健年增率壓力。

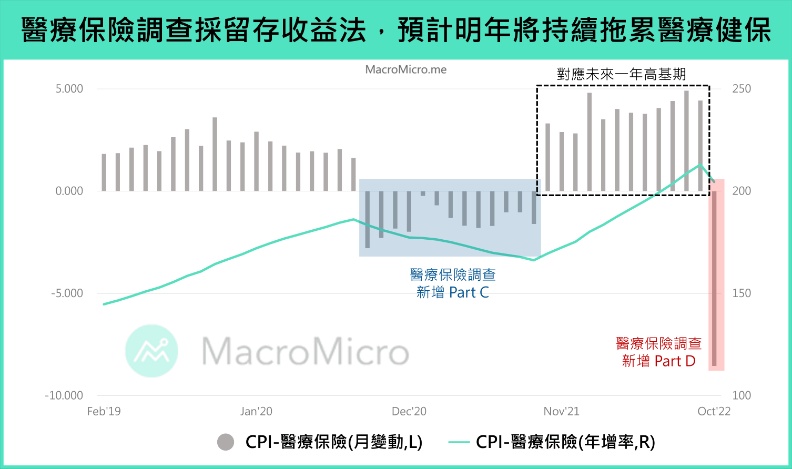

為何如此?主因 10 月份醫療保險調查加入了聯邦醫療保險 Medicare Drug 也就是 Part D 的部份,而醫療保險調查使用的是留存收益法(Retained Earnings Method),所以在新項目加入後,均會有壓抑留存收益的現象,例如在 2020 年新增聯邦醫療保險 Medicare Advantage 也就是 Part C 的情況一致,同時留存收益法採用一整個年度留存收益年增率,轉換成 12 個月的方式,也讓醫療保險項目絕對值在調整後,普遍有一整個會計年度(當年度 10 月至隔年 9 月)全數為負的現象。

整體來看,除了細項醫療保險的影響外,搭配醫療保健自 2022 Q4 起基期均維持在高位,以及服務消費佔比第二高的交通運輸服務部分,自 2022 年 10 月起基期持續上升,我們預計明年服務消費項目,將不再給予 CPI 年增挹注。

三、核心通膨高點即將浮現:房租將於明年 Q1 後快速向下

最後,我們將影響核心通膨最重要、佔比最大,且最新 10 月年增率 6.91%(前:6.6%)仍持續創高挹注核心 CPI 的房租項目,拆出來進行解析。

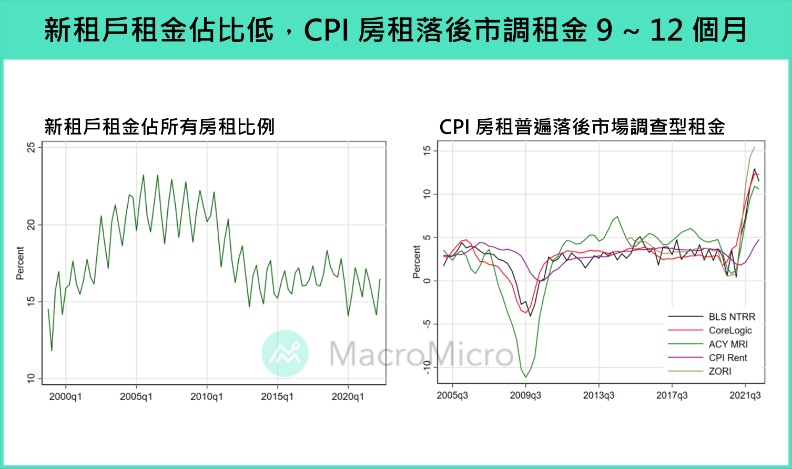

我們曾多次提到 CPI 房租 項目落後市場調查型租金、房價約 6 ~ 12 個月,而根據美國勞動部 2022 / 10 月 Working paper,可以發現這主要差異來自新租戶租金佔比較低所致。

由於新租戶租金佔比約在 2 成以內,較為敏感且與密切房價連動,更能代表房租的邊際變化,然而其他則是在租約期間內的租金以及續約租金,佔比達 8 成以上,也使得 CPI 細項中房租的年增高點大幅落後於整體房價。M平方預估新租約最快也要半年才能完全反映至民眾房租平均成本,配合美國普遍租約為 6 個月或 12 個月,也讓 CPI 房租延遲反映約在9~12個月。

綜合以上,理解美國房價、市場調查型租金領先 CPI 房租項目的現象之後,我們回到當前美國房市狀況觀察,可以發現 Zillow 房屋租金指數 年增率高峰落在今年 2 月,而 S&P 全國房價指數 年增率、絕對值高峰,則分別落在今年 3、6 月,搭配房租項目基期,明年 2 月之後基期將再度躍升。

而當前房市在聯準會快速升息背景下,需求端已經大幅縮手,應難以複製過去一段時間的強勁增長,因此佔比最大的房租高機率在明年 Q1 底放緩,未來將開始拖累核心 CPI 年增率,透露核心通膨高點也將浮現。