美國接連倒閉三家銀行(Silvergate Bank、Silicon Valley Bank、Signature Bank),市場擔心出現大型連鎖效應的金融危機,而在財政部、聯準會、 FDIC 快速行動下,危機有效控制住了嗎?

3/10美國聯邦存款保險公司(FDIC)發布新聞稿,表示加州金融保護與創新部門(California Department of Financial Protection and Innovation)已於當日正式關閉矽谷銀行(Silicon Valley Bank,SVB,那斯達克代號 SIVB),並任命由FDIC接管。而3/12美國財政部長Yellen 、聯準會主席Powell 、 FDIC主席Gruenberg發布聯合聲明,宣布聯準會推出銀行期限融資計畫(Bank Term Funding Program,BTFP),同時FDIC將保護矽谷銀行及簽名銀行(Signature Bank)的所有存戶,M平方整理事件成因,並分析後續影響如下:

一、矽谷銀行倒閉的成因與背景

▌矽谷銀行(Silicon Valley Bank)簡介

2022年底總資產規模為2118億,為全美第16大銀行,主要客戶來自新創科技、生技醫療公司,全美有接近一半以上的初創公司都是SVB客戶。

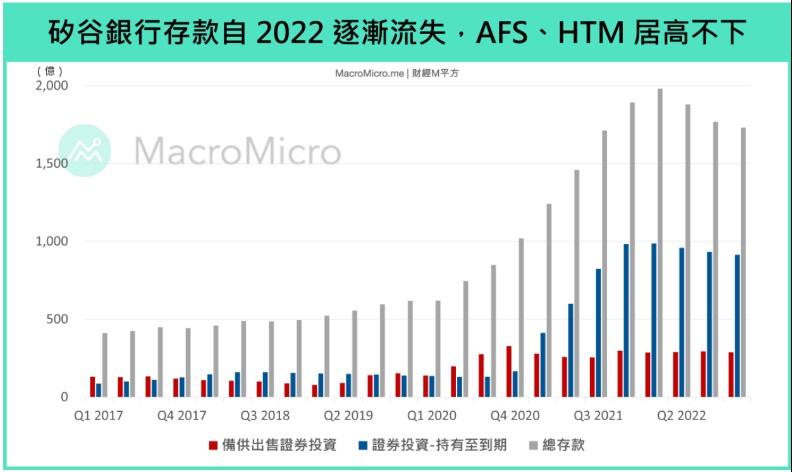

2020~2021年期間,美國政府及聯準會的刺激財政與寬鬆貨幣政策,推動市場M1 、 M2年增飆升,並帶動SVB資產負債表中,負債端的總存款大幅增加,與此同時,SVB資產端的現金及類現金資產卻不高,更多集中在長久期的持有至到期證券,被計入備供出售(Available-for-sale,AFS)和持有至到期(Held-to-maturity, HTM)項目的持有證券占比持續增長至接近60%,且主要持有以美國公債、政府支持機構債券為主。

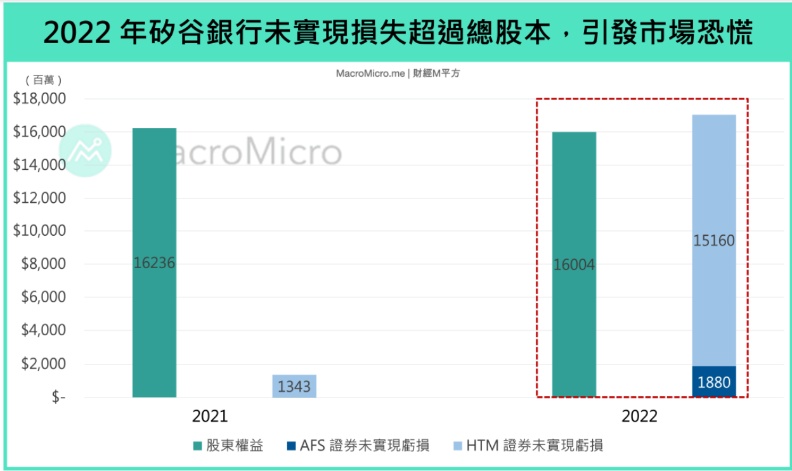

然而2022年開始聯準會啟動快速升息、縮表,使得債市出現百年來的最大跌幅,SVB截至2022年底,AFS及HTM項目未實現損失(Unrealized Losses)佔其持有債券帳面比例分別達到16.6%、9.7%,未實現損失的絕對金額分別達到18.8億、151.6億美元,遠高於2021年底的1800萬、13.43億美元。

除了未實現損失的大幅擴大外,2022年聯準會快速升息的同期間,美國商業銀行負債端的存款絕對值於2022年Q1見高,從大環境來看,銀行本就面臨規模不一的存款下降壓力,而SVB的客戶多集中在新創科技、醫療,對於流動性及週期更加敏感,因此過去一年存款流失影響更為嚴重,配合SVB大幅度將資產配置到長久期的債券,使其出現了需要認列損失以滿足客戶提款的困境。

最終2023/3/8 SVB發布2023年Q1季中的策略行動宣布,在浮虧情況下,出售210億美元幾乎全部的可供出售項目(AFS)的債券,並認列約18億的損失,同時發行17.5億普通股及5億優先股籌資,因未實現損失的絕對金額達170億以上,超過其總股本,市場擔憂矽谷銀行的流動性情況,使得恐慌擠兌正式爆發。

二、 2022年後,美國銀行業普遍面臨三大逆風

3/10矽谷銀行倒閉之後,3/12簽名銀行(Signature Bank)也隨之倒閉由FDIC接管,市場擔憂美國銀行業出現連鎖性倒閉的金融風險,為了幫助用戶理解,在探討兩間銀行的倒閉是否為個案前,我們先從美國銀行業當前的大環境進行解說,我們認為自2022年聯準會快速升息、縮表以來,金融體系大環境就面臨三大逆風:

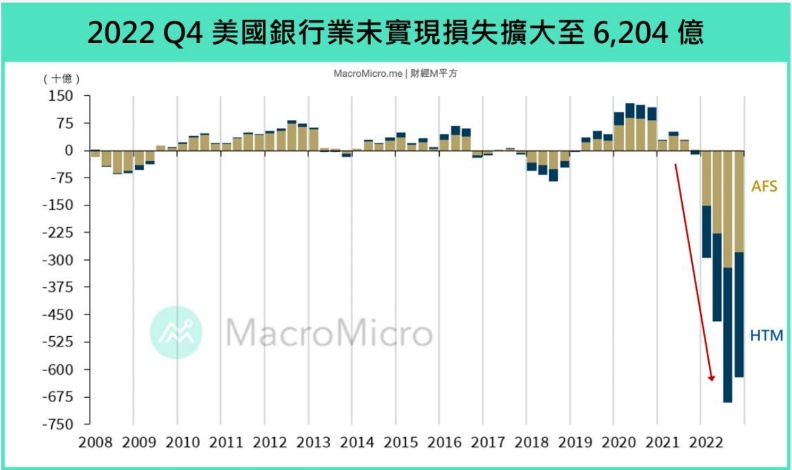

1.固定收益的未實現損失

銀行普遍在收取存戶存款後,會以放貸、投資固定收益資產等方式賺取利差,而美國公債、政府支持機構債券、不動產抵押證券等低風險證券則是多數銀行持有的資產,然而在2022年聯準會貨幣政策大幅緊縮下,債市出現了百年來最大跌幅,根據下圖FDIC資料顯示,銀行機構的未實現損失自2021年Q4的79.3億美元,擴大至2022年Q4的6204億美元。

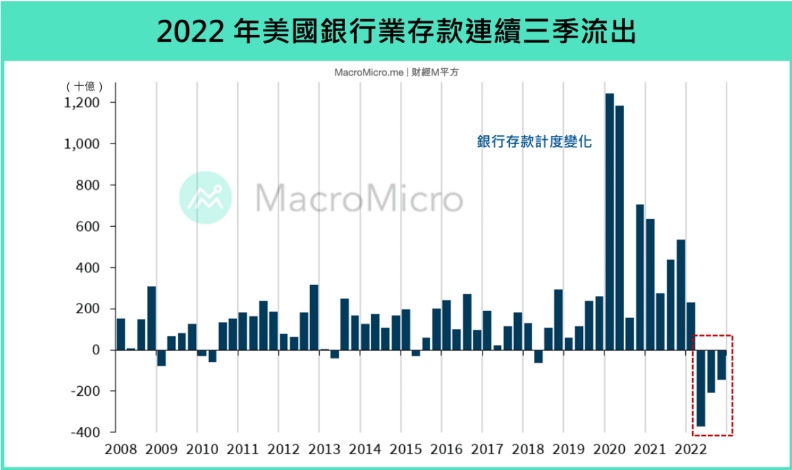

2.銀行負債端的存款流出

聯準會啟動升息後,貨幣市場基金利率、債券殖利率均大幅上升,吸引美國商業銀行負債端存款流出,因為銀行存款利率上調較慢,例如矽谷銀行2022年Q4存戶利息約2.22%,而2022/12聯邦基準利率則已經升至4%以上,因此商業銀行存款絕對值自2022年Q1開始升息起就持續流出,也使得銀行短端流動性壓力逐漸浮現。

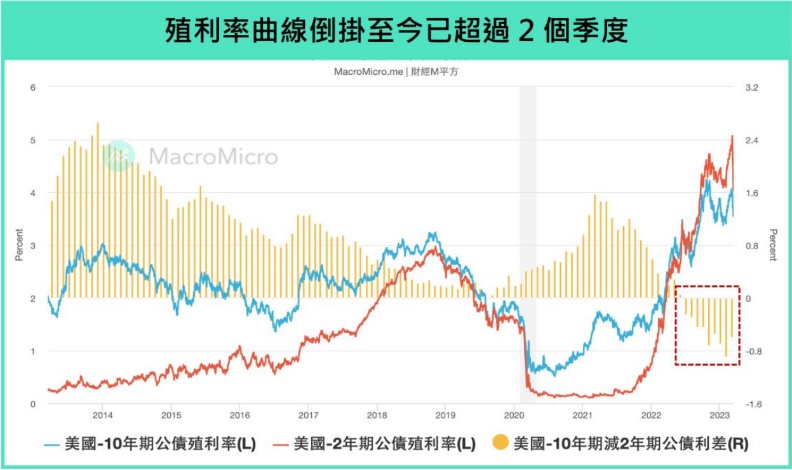

3.殖利率倒掛的高成本融資環境

銀行面對未實現損失擴大、存款流出壓力的同時,殖利率曲線的倒掛也讓銀行在面臨流動性問題時,難以利用短期融資去應對,因為其擁有的長久期資產收益遠低於短期融資成本,觀察矽谷銀行2022年Q4聯邦住房貸款銀行(FHLB)的短期融資利率為4.33%,而其持有的AFS、HTM收益僅約1.59%、1.87%。

三、矽谷銀行、簽名銀行倒閉是單一個案嗎?

在整體金融環境逆風的情況下,觀察矽谷銀行事件,我們認為高度集中的客戶、高佔比的AFS與HTM,以及監管分類標準較低的中小銀行才會出現問題,目前美國出現大型銀行倒閉、系統性風險的機率仍低,我們解析如下:

1.客戶過度集中科技、加密貨幣、房地產的銀行

2020~2021年期間,主要受到資金追捧的產業為科技、房地產、加密貨幣行業,因此客戶集中於這些產業的銀行,就容易和矽谷銀行情況一樣,有較大量的存款流入,但隨著2022年聯準會快速升息,這些行業客戶對利率較為敏感,而有較大的存款流出問題,例如3/12倒閉的簽名銀行(Signature Bank)就是以房地產為主,同時也友善加密貨幣的銀行。

2.中小型第三~五類監管的銀行

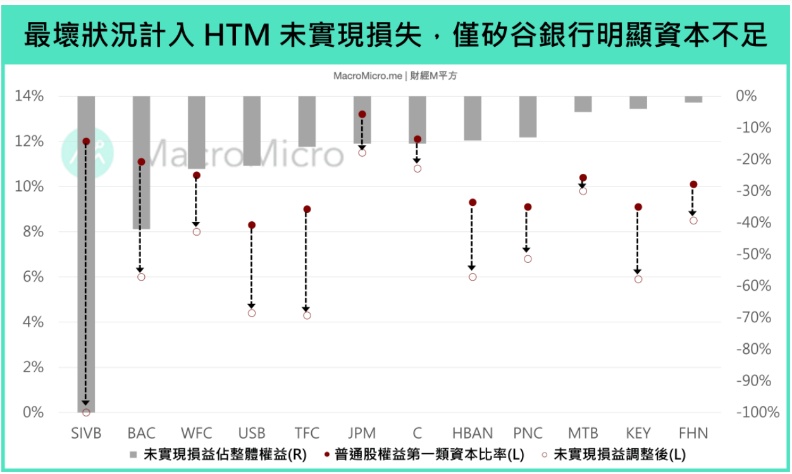

根據聯準會銀行業監管標準分類,總資產小於2,500億的第三~第五類銀行,AFS項目可以選擇計入累積其他綜合損益(Accumulated Other Comprehensive Income, AOCI),並且在計算一級資本時,可以將AOCI扣除,因此中小型銀行才會有普通股權益第一類資本適足率(Common Equity Tier 1 Ratio)虛高的現象,而第一 ~二類大型銀行則無法排除,因此AFS的未實現損益影響已經被考量進法規的風險評估當中。

3.投資占比高,AFS 、 HTM未實現損失大的銀行

最後也是最核心的部分,矽谷銀行將總資產近57%用於投資,遠大於第二高的Cullen/Frost Bankers銀行(CFR)42%,若從HTM項目佔比來看,SVB佔比43.5%,同樣也遠高於第二高的美國銀行(BAC)20.7% 。另外,從AFS 、 HTM未實現損失佔總股本來看,第二名的BAC則約為40%,因此從整體銀行來看,短長期限的錯配顯著低於矽谷銀行。

四、財政部、聯準會聯手推出的BTFP效果如何?

3/12美國財政部長Yellen 、聯準會主席Powell 、 FDIC主席Gruenberg發佈聯合聲明,宣佈聯準會推出銀行期限融資計畫(Bank Term Funding Program,BTFP),同時FDIC將保護矽谷銀行及簽名銀行(Signature Bank)的所有存戶,市場好奇BTFP能否有效幫助銀行面臨擠兌?我們整理聯準會BTFP重點摘要如下: