178 个回答

11号,美国10年期国债利率上行到2.76%,而同期中国十年期国债利率是2.75%,倒挂了1个基点。在10年期国债倒挂之前,2年期国债已经倒挂,下图是海通证券做的利差走势图。

从图中可以看出,以往中美国债利差也多次倒挂,在2005-2007年那次倒挂反而催生出A股历史上最大的牛市。

其实年代不一样,很多因素都发生了改变,也不能刻舟求剑,盲目的追寻历史。

那么,现在债券市场的利差为什么会引发很多人的恐慌?

可能是因为2015年A股股灾的原因之一就是中美国债利差缩小导致外资流出,有了巨大阴影吧。

中美利差倒挂,究竟会不会引发外资大量流出,这是个问号。

一般越是垃圾的国家,国债收益率越高,比如说阿根廷一年期国债收益率就高达40%,土耳其十年期国债利率是25%,印度是7%,其他亚非拉就不说了,一个比一个垃圾。

提问:为什么中国,美国和西方国家的国债利率能常年维持稳定呢?

甚至于一些西方国家还是负利率,不但没有利息,反而还要资金缩水。

一个国家的金融系统大概就是股市,汇市和债市,股市好不好反应的是实体经济,汇率高低反应的是进出口,是国家竞争力的表现,而债市是整个国家经济健康程度的指标。

如果说一个国家产品热销,有竞争力,那汇率就会持续走高,类似这两年的人民币,反之就是这两年的日元。

如果一个国家实力雄厚,有足够的资金,良好的财政状况,那债券市场就会很稳定。

我们现在把美联储收割论的流程梳理一下:

现在中国十年期国债利率2.75%,美国是2.8%,比中国高,在中国的外资开始追逐更高利率,假设jack老兄在中国抛售637万人民币的国债,换成100万美元,然后跑到美国,买入美国国债,一年以后,他的资产就是本金100万美元+2.8万美元利息=102.8万美元。

随着外资的流出,人民币会持续贬值,假设未来一年贬值5%,也就是人民币汇率从6.37贬值到6.69。此时jack抛售美债,得到102.8万美元现金,然后在6.69的汇率换回人民币,得到687.73万人民币。

而Tom并没有动,依旧持有637亿人民币的中国国债不变,一年后的资产就成了本金637万人民币+17.52万人民币利息=654.52万人民币。

687.73÷654.52*100%-1=5.07%

也就是说现在资金流回美国,一年后回流,可以多获利5.07%,这个对于大资金来说可是非常巨大的利差。随着美国收益率持续走高,这个利差会越来越大,那大家当然就更愿意去美国了。

逻辑是不是这样的?

不是的,这个环节有两个极大的漏洞。

▶第一,你能保证外资流出以后,人民币会贬值吗?

如果人民币不贬值,那么有多少资金愿意为了5个基点或者20个基点的利差这么来回折腾呢?

交易成本和时间成本可能都不止20个基点了。

一个货币的稳定是看国家的实力,现在中国的实力已经不是当年的吴下阿蒙,完全有能力稳定汇率。最近疫情肆虐,而美国不断加息的情况下,全球货币对美元都跌成屎,可是人民币呢,异常坚挺。

如果疫情好转,美元从现在的100点位置转弱,人民币还不连续升值就怪了。

相反,美国如果连续加息还控制不了通胀,那美元的贬值就是不是3%或者5%能止住的,搞不好就要崩盘。

所以说现在赌人民币贬值或者赌美元继续升值,就是风险极大的事情,这是美联储加息收割流程的漏洞之一。

▶第二,谁能保证美国国债不会继续大跌?

如果通胀继续下去,那美国利率飙升,就会导致美国国债利率也会跟着飙升。现在100美元买入的国债,利率是2.8%。一年后买入的100美元国债,利率是3.8%。

那意味着到时候Jack老兄把这个国债抛售就只能用得到99元的本金和2.8元的利息,换算一下这一年收益才1.8%而已。

所以说美债要是继续大跌也是美联储加息收割流程的漏洞之一。

我们把这个流程再梳理一遍:

现在中国十年期国债利率2.75%,美国是2.8%,比中国高,在中国的外资开始追逐更高利率,假设jack老兄在中国抛售637万人民币的国债,换成100万美元,然后跑到美国,买入美国国债,一年以后,他的资产就是本金是100万美元,利息是2.8万美元。

一年后,他发现中国投资机会更好,于是想回到中国,可是此时美债收益率已经到了3.8%,他在这个价格抛售,100万的债券只能卖到99万,于是他的收益就成了99万+2.8万=101.8万美元。

与此同时,人民币对美元升值了5%,到了6.07,他把101.8万美元全部兑换成人民币,只有618万人民币。

聪明的Jack一顿骚操作,结果资产从637万人民币缩水到了618万人民币,而他那个笨蛋老乡Tom,待着中国十年期国债里面一动不动,一年后的收益是655万人民币。

655÷618*100%-1=6%,二人资产相差6%,jack一年损失了6个点。

综合我们刚刚梳理的两个假设,第一种情况,美联储加息引发资金回流,然后人民币贬值,这会导致在流回美国的资金相比留在国内的资金而言,一年收益增加了5.07%。

第二种情况,一旦外资流出,并没有引发人民币贬值,反而因为美国通胀无法控制导致美元从现在的高位跌落,触发人民币升值,那流回美国的资金相比留在中国的资金就缩水了6%。

这是两种截然不同的情况,也是两种判断,甚至是两种信仰的对决。

★如果相信美国能控制住通胀,美国实力还是全球独一无二,美元依旧是世界货币,那资金就抛售中国国债,买入美国资产,这个收益最大。

★如果反过来相信美联储加息是自杀,美国的通胀根本不可能控制住,美国的实力已经是帝国末日,那现在跑去美国,无异于1949年相信了国民党的高官厚禄承诺而叛逃过去。

其实现在投资,就是投资国运,这几年我持续操作黄金,就是相信美国是落魄的凤凰,而这两年买入白酒等外资持仓高的个股就是被那些外资机构以及他们在国内的马仔忽悠的。

END

往期文章

美国一定要开启自杀式加息,世界迫切需要乌克兰战争

请关注并点赞+在看。你的每一次点赞都是我创作路上的动力来源。

免责声明:本文由荆棘阿甘原创创作,图片来源网络,如有侵权请联系告知。

点个在看你最好看

这些天关于中美利差的话题引发了很大热议,很多人不懂网上说的这个“中美利差倒挂”具体指的是啥。

今天这篇文章用通俗接地气儿的语言给大家分享一下啥是美元债,美元债的避险属性具体是怎么影响它的价格和收益率的,以及出现中美利差倒挂的本质原因是啥。

啥是美元债?

美元国债,就是美国发行的国债(这里不讲美企发债),也就是美国国家政府打白条借钱,这就跟个人借钱一样,打个欠条,约定好什么时候还钱,利息多少。

和个人借贷不同之处,就是这个美元债货币化了,怎么理解呢?有两个方面:

第一个,就是这玩意儿在二级市场流动性不错,毕竟它背靠美国国家信用,而且世界各国都有外汇储备,都有购买美债的需求。

说起各国美元外汇为啥要买美债,就得把外汇相关内容讲清楚。

大家知道外汇储备咋来的吧?咱们的外汇大部分是出口企业挣得,比如说国内某出口公司卖产品赚了100万美元,央行拿到海外支付的这100万美元后,转手印670万人民币给这个公司,这100万美元就留咱们央行成为咱们的外汇储备了。

当然了,还有一些海外公司带来的投资资本,必须说某美国公司拿着1000万美元来中国建厂,它这美元在国内是不能花的,还是交给我们央行,央行转手印出6700万人民币给它,拿着人民币到国内付租金雇工人买材料吧。

我们这些年作为世界工厂,海外资本和制造业出口都做得很红火,我们的外汇储备量也就上去了。

央行留一些外汇作为金融防火墙,这个词比较专业,其实就是用来做外汇管制的,人民币汇率受市场影响有波动了,咱们央行用储备美元干预一下,人民币下跌了,就往市场上抛抛美元,让美元多点,人民币涨太猛了,就提高外汇储备金率,把美元收回一部分,减少美元,这么一对冲,人民币价格就下去了。

还有就是给进出口企业做业务时候换汇,一些外资撤走时候也得把钱给兑换了让他们走,还有我们国家时不时也要用外汇购买一些军用设备,科技芯片,技术啥的,总之,这东西就跟家里留存的现金一样,得有,还不能断了。

但是央行存的量也不能太大了,太大了不就浪费了么,毕竟这纸币不流动就是一张纸片片,没啥价值的。

那这个时候怎么办呢?存在美国银行吧是零利息,投资吧必须得低风险啊,央行不是企业,不是商业银行投资机构啥的,可不能拿着国内企业辛苦挣得外汇去买美国的房子或者进股市炒股啥的,必须得保险为主,类似于家里钱存银行或低息理财那种,那就买美国债券吧,美国发行,美国政府信用担保,保值还妥善,于是,世界上多个国家的外汇安全保值需求,造就了美元债的市场。

第二个,就是美国发这个债其实是不用还本金的,到期了借新还旧,发新债还旧债,美国财政上只出个利息就行了,这个债券在本质上就等同于美国政府信用在市场上流通,跟美元一个性质,所以说,美元债已经货币化了。

说真的,能借出钱那是本事,能把借出钱用的白条都在市场上当货币流通了,更是本事,美元霸权就是这么体现的。

要是希腊,埃及,越南问你借钱,它的白条你觉得世界上有其他国家会买么?会有流动性?

这些国家能借到就不错了。

咱们接着往下说。

通常借给美国政府钱的单位主要是这几个:美联储,美国内投资机构,其他国家。

根据美国财政部2022年2月1日公布的数据,美国国债现在超过 30 万亿美元。美国境外的其他国家投资者持有的美国国债并不多,不到8万亿,也就是说美国欠全世界其他国家的钱加起来也不到8万亿。剩下的22万亿,其中美国政府自己就持有了6万亿还要多,也就是说,美国政府自己欠自己6万亿,欠国内机构(主要是美联储)16万亿。

美国欠自己这6万亿是不是觉得有点奇怪?其实也没啥邪乎的,美国的社会保障信托体系很完善,这里面有大量普通美国人的养老金,军人退休基金,还有政府手里的一些现金结余等等,这些大规模资金不能瞎投资,因为太重要了,但是放着现金没收益啊,政府也就反手买了自己的债券,这就是自己欠自己钱。

现在的境外投资国里,日本是美国第一债权国了,主要是因为在2021年中国抛了很多美债,当时因为美国不地道,一直放水,眼看着通胀起来,我们的债都被美国稀释了,加上我们出口强劲,企业结汇需求也大,为了稳住人民币汇率,就抛债补充了下美元储备。还有疫情影响下,海外大宗原材料都涨价了,能源粮食啥的采购都需要更多外汇,这个时候趁机卖点债买点实实在在的资源还是很划算的。

美元放水时候美联储出大力,美国政府发国债,市场先购买,买不完的美联储兜底,把财政部的欠条收了,才转身开启印钞机印钱。

这个时候有些朋友会有个疑问,美国这不是借的市场上现有的钱么?这不算“印钞”吧,只有美联储凭白条印的那部分才算是增量印钞吧?

当然不是,美国新发债总额就是印钞总额,举个例子,假如一个人没钱了,去找银行贷款,贷出10万元消费,他是不是把自己未来的10块钱提前“印”出来了?

在信贷社会,借贷就是印钞。

要说美元印出来,世界各个生产国还是上马加紧生产抢着挣美元,挣了之后给国家买粮食能源啥的支持民生,买军火加强军事能力,买设备买技术支持国内产业链,反正全球化贸易过程中,一国生产的某个产品都是多个国家协作分工的。

就拿汽车来说,一辆汽车通常由1万多个不能拆卸的独立部件组成,也就是说一辆车涉及的相关产业就有1万个左右。

这些产业不可能存在于同一个国家之内,比如说日本,汽车是它的支柱性产业,它也只是掌握了汽车的核心零部件和芯片等关键性科技技术,其他的一些部件,还有生产汽车所需的能源支持也都需要其他国家分工配合,这个时候,都需要用到美元。

市场对美元的需求很大很旺盛,美元印出来总能花出去,全世界的生产力还在提高,因为有一些国家还在进行工业化转型,这些提高的生产力就把多印出来的美元给消化掉了。

此次美国印钞之所以会引发国内通胀的原因,我在之前的文章里说过,主要是疫情之下供应链断裂引发的供给型通胀,加上美国印钞速度太快,超过了他们消耗的速度,通胀就起来了。

美元放水,算是收割了一波世界各个美元外汇储备国,不过只要美元对其他货币不贬值,就不算太严重,去年全世界都放水了,大家一起沉陷。

但是美国放水引发国家大宗物品通胀就不能忍了——美国你买我中国的产品还是那个价,我买你的粮食,石油和芯片咋就涨了那么多呢?这不打劫么?有通胀率在,中国买的美债收益率都算是负的了,敢情我把钱借给你还要倒贴赔钱?

本来1亿美元可以买个航空母舰,美元闹得国内通胀之后,中国持有的美债总额只够买个波音飞机了,那谁干?

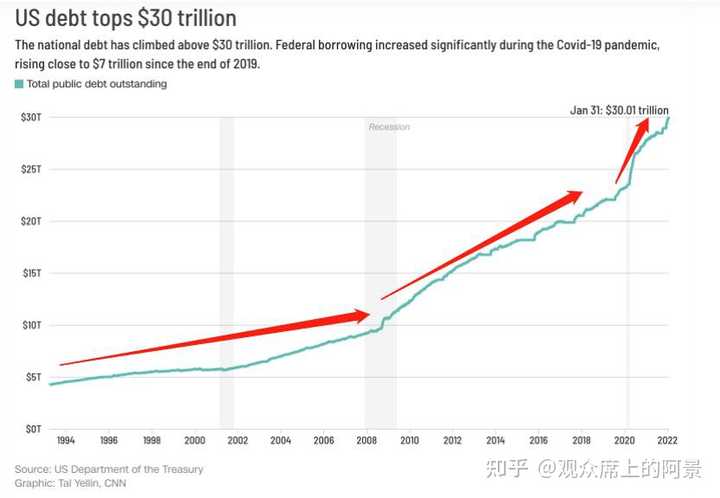

其实美国从建国开始一直到2008年以前,欠的债也没超过10万亿。在老布什任总统的时候,美债总额才2.6万亿,克林顿就任总统时美债总额是4万亿美元,到了小布什,这位总统掀起了伊拉克战争和阿富汗战争,花钱如流水,一下子就把国债干到了10.02万亿。

然后奥巴马,川普,拜登就开始在美债上一路狂奔了,从08年到现在,13年的时间就提升了20万亿。

大家可以看下图,08年之前,美国国债的增长曲线也就是十几度,二三十度往上走,08年之后变成四十五度,20年就快成一条直线往上冲了。

至于发债的原因呢?那就是美国要花钱么?美债这点和我国国债不同,我们的属于投资性国债,美国的俄属于消费型国债,我们借钱搞生产,他们借钱拉消费,所以,我们GDP都是投资贡献的,美国GDP的消费贡献值占大头。

这点不是说中国人不懂享受,人家是发达国家,工业化基础完成了,基建也比咱们完善(虽然没有咱们新,没有咱们气派,那是因为那边建的太早了),咱们还是发展中国家,自然是投资生产搞发展是第一位。

接着往下说,2020年疫情来了,美国国内民众没法工作,美国就靠发债给大家发钱呗(咱们是制造业大国,发消费券带动,不能发钱,钱发了都还房贷了,还是属于投资到城市建设之中···)美国还要救金融市场,不然崩了怎么办?还要用来搞颜色革命,去年没少搞土耳其和哈萨克斯坦,还要支援NGO,还要穷兵黩武,那就只有借!

这么多年过来,大家看清楚了美元收割的套路,也交过无数次铸币费(美国0成本印钞就能买遍全世界实实在在的资产,这就是铸币费),都清楚了美国金融霸权的本质,大家买美国国债心里是有点不爽的,你想想看,美债利息那么低,自己国家人民辛辛苦苦挣的钱,美国一个白条转手拿走了,属于借你的钱买你的东西,借你的钱造武器还打你,这····图啥?

但是不买可咋办呢?不可能全换成美元现金存国内库里啊,没个毛用,可是存银行就是存美元系统里了,因为是美元嘛,存国内银行不还是相当于囤现金?

可是存到美国银行利息是个0啊,一样没啥意义,阿富汗的70亿美元外汇还让美国扣了呢,想想阿富汗都穷成啥了,让他们拿啥去买粮食?国内贫民嗷嗷挨饿受冻,美国扣了之后,用粮食武器就能把阿富汗穷人给控制了,当哪些人快饿死时候,美国人出面给俩面包让他们去游行闹事·····颜色革命就是这么简单。

那么,美国就这么一直借下去能行么?肯定不行啊。

任何人任何机构借钱太多了,再借债主们都要侧目惊恐了,这是必然的事实,就算你是个政府也不能负债累累啊,就算你可以借新还旧,那还有利息呢,利息还不上了怎么办?凡事总是有个极限的,而且你这无限放水白嫖全世界也真是够了啊,再弄下去我们不想接受美元交易了,还谈什么美元霸权,我们要换欧元,日元,人民币交易了,总之就是不能太过了!

美国也门清,可以白嫖,嫖太多了谁也受不了。

但是美国国内资本大佬们正在狂欢啊,各种能源粮食芯片矿石啥的都在他们手里,银行0利息放贷也是把钱送到他们兜里,流到金融市场推高金融资产价格也是这些资本老爷们大赚,哪有普通人什么事儿?

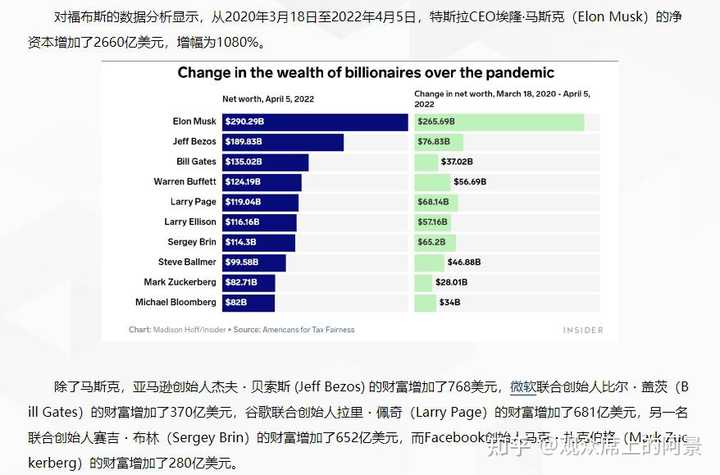

疫情期间,随着美国货币宽松,美国前500富豪资产都翻了数倍了好不,他们会不开心,干嘛要收紧货币不给他们钱了啊?干嘛要压通胀不让他们赚了啊?

最新一份报告显示,基于福布斯(Forbes)的数据,在2020年3月至2022年3月间,美国亿万富豪的财富增长了62%。与此同时,美国劳工统计局(BLS)的数据显示,该期间内美国工人的平均时薪上涨了10%,从28.79美元提高到31.73美元。

美国在2021年底的时候鹰皮鸽心,动嘴不动手,拖着不加息,还弄了个TAPER(缓冲,放水减缓),借口是国内受疫情影响就业不行,经济情况不适合加息······

说白了,就是再让底层群众忍一忍,得给资本老爷们时间让他们妥善安排资产,口中不断喊着我要加息了,要加息了,真的要加息了。

美元债的避险性质

咱们再接着说一说美债的避险性质,这个和美债价格,美债收益率走势相关联。

美债避险,也是表现在两个方面。

第一个方面,就是这个东西属于国家信用,比其他投资任何投资都要来得稳当,因为一旦违约,国家信用就崩了。

在现代信贷社会,信用就是货币,同时货币也是一种商品,欠债不还最直接的表现就是本国货币不值钱了,而且想要到国际上借债也借不到钱了。

借不到钱就会在全球化贸易中受限制,国家需要买的工业设备,生产资料,民生物资都搞不定,真是很难受的事儿。

而美元霸权,说的就是它够霸道,美国很注重货币信用,商业上契约精神不错。有一说一,这和美国外交欺诈,说话常常打脸没啥关联,西方国家是契约社会,讲究一个契约精神,对于商业是商业,战争是战争,政治是政治这点还是有些认知的。毕竟,靠美元霸权收割全球比毁约囤个几万亿要划算得多,美国资本很会算这个账。

那就没有国债违约么?

当然有,希腊,阿根廷了解一下?甚至俄罗斯也干过这事儿,就是1998年索罗斯狙击卢布的时候,普京一下子把卢布价格干到底,同时宣布延还外资国债,直接把以索罗斯为首的海外资本扣住了。

虽然最终卢布保住了,但俄罗斯国家信誉一下子降到底,后来俄罗斯发债借美元,国际市场利息直接涨到100%,借100万还200万,爱借不借,你们毛子太楞,收拾个人老是弄得误伤一片。这对俄罗斯的进出口企业也造成了不小的冲击,也是他们经济发展缓慢的原因之一。

国债避险性质第二个表现是,发达国家发债更受欢迎,同时收益率很低,发展中国家发债较发达国家难一些,收益率相对要高一点。

比如说欧洲那边,经济最好的德国,国债收益率长期接近于0,美债收益率也很低,一般都是1.5以下。这个其实很好理解,发达国家就相当于是富人,是地主,有钱有势,发展中国家相当于是奔跑在致富路上的青年,白手起家,挣得钱又花到扩厂建设上了,风险有点高。

这个时候富人和青年找你借钱了,你愿意借给谁?

当然是富人,利息低点也行,保障能还啊,因为你挣得外汇可是拼了老命了,借给青年也得看情况,他要是事业做得不错就可以考虑。比如说中国,这些年经济面向好,经济一路腾飞,中国发债就比其他国家好发,中国也发过负利率国债,就是这个时候你借给中国钱,到期了还得倒贴利息。

很多人不懂,负利率国债,也有人买?

其实多的是人争抢,2020年11月份,中国财政部在欧洲发行了欧元主权债券,目的当然是为了借点欧元花花,买点国家需要的核心物资之类的。

当时是发行了40亿欧元,5年期债券就是负利率国债,利率为-0.152%,也就是说买了5年后还要被中国扣利息。中国那次发债仅用了两天半时间就被抢购一空,那场面,就跟房地产市场最火热的时候,几千人摇号抢房一样,4.5比1的比例,也就是4.5个人抢中国的一张债券。

负利率赔钱咋还有人抢呢?这就和国债的避险性质相关了。

2020年疫情肆虐,各国经济受到重创,全球都在比着放水,资金泛滥,银行利息都直接降到底,这时候一些大规模资金被动跟着贬值,投资也不敢投,供应链都断了,干啥都容易赔,存银行没利息不说还被扣管理金,放家里也不安全,那个时候欧洲保险箱都被买断货了,而且资金量太大放家里也膈应人啊,还得雇佣几个人看着,弄不好再玩个监守自盗啥的更吓人。

那就买国债吧,利率是负的不要紧,只要这个国家经济好,不至于破产还不上,而且经济有活力了,该国货币还强势了,到时候还可以套利赚一点,而且国债嘛,选个可以在国际市场上流通交易的,相对活跃一点的货币,大家对这种债多少都有点需求,碰到紧急的时候,还可以在二级债市的价格高点抛出去,不一样是赚?

当时中国疫情控制得好,经济恢复的快,对比西方疫情沦陷,欧洲利息为0 ,货币放水不停,我们一发债就被疯抢,一些跑的慢的没抢到还气的跳脚,说中国政府发债太少了。

说到这里,咱们来总结一下吧:

发达国家,国债收益率偏低;

发展中国家,国债收益率偏高;

全球经济形势不好或有战乱时候,投资机构倾向于买国债避险,并且会瘸子里面挑将军,找个经济基本面向好的。

美债收益率及中美利差倒挂的本质原因

说完避险性质,咱们就该说收益率了(终于出场了,好晚的感觉),比如说10年期国债,10年后的收益是一定的,假设你买的时候100,10年后给你120,这都是固定的,中间你抛售了,还比较着急,本来90可以卖,你85就卖了,对于市场买家来说可不就是收益率上涨了么!

也就是美元债价格便宜了,收益率就上去了,所以,价格和收益率是负相关关系。

大家看下图,2021年12月份美元债有一波走高,那个时期正好是美国进行加息预期管理的时期,为啥美国一说加息,美债收益就走高呢?

我们上面说了,美债收益率走高,也就是美债价格下行了,也就是抛债的多,买债的少。

主要原因啊,是美国预期管理里提出加息缩表,所谓缩表就是缩小资产负债表,美联储的资产是啥,是美债啊,是美国财政部给他打的白条啊,现在美联储要缩表了,也就是白条还给你,你把美元现金还给我,我要把钱收回来,不让它在市场上泛滥了。

大家一听这话,这是大庄家要领头高位抛盘啊,那还不是挤着走,提前套现,而且美元加息,美元货币就会走强,拿着美元不比美债要强?在这里,大家可以把美债也理解成一种货币,美元强了,其他国家货币贬值,美债相对美元也是贬值的,也就是价格要下行的,美债价格一下行,收益率不就上去了。

后来到了2022年2月份,俄乌危机爆发了,美元更强势了,欧洲资本都在换成美元往美国跑,怎么跑?债市或股市啊?买美债的又多了,价格又上去了,收益率又下来了,大家看第二个向下的箭头,时间正是俄乌危机刚爆发那会儿。

那美债后来咋又往上走了呢?

第一个是欧洲资本跑的差不多了,美元继续加息,加息落地的啊,美元持续走强,全世界货币跟着贬值,大家都觉得美元香美债不香。而且随着俄乌危机的升级,欧美对俄罗斯加大经济制裁,俄罗斯反制裁之下,全球大宗商品跟着飙升,大家需要美元买能源,粮食,芯片囤起来啊。

这个阶段的新闻大家应该都读到过,一些粮食出口国粮食不卖了不说,还大量进口粮食囤着,能源也在抢购,而且能源危机,粮食危机持续酝酿,价格一直在走高,进出口企业要加工生产,需要花费更多的美元去采购原材料,这个时候还留着低收益的美债干什么,美国美元一进入紧缩周期,世界各国的外资都在挤兑着各国外汇储备往美国跑,大家不赶紧卖了美债换成美元,外汇储备就要爆了,自己家汇率就要被干沉了,本币就要贬值到底了,进口就要玩完了,经济就要崩溃了,需要大量的美元补充流动性啊。

所以,低价抛美债,换美元,美债收益率就这么上去了,蹭蹭的,比中国国债收益率都高。

这就是中美利差倒挂了。

这利差倒挂是很罕见的,发达国家国债收益率都超过发展中国家了?上一次中美利差倒挂还是2010年的事儿呢,这都十来年了,又一次倒挂了。

这说明啥?说明全世界都处于资金紧缺,流动性紧绷的关键时刻,很多国家需要“补水”,需要美元买基础物资给国内企业续命,需要应付外资逃窜,需要缓解快要爆发的国家债务危机·······

就拿咱们国内的开发商们来讲,2022年到期美元债数百亿,美元走强,人民币走弱,这些本就处于资金流动性紧缺的房企们,需要掏更多的人民币来兑换成美元还债,而且随着美元利息走高,想再借贷以新还旧就要付出更大的成本······雪上加霜啊,还有那些进口企业,要花更多的钱投入生产,本来国内外消费就疲软,生产成本高了,消费品价格还不容易拉上去,一涨价更没人买了。

所以,以美元为手的世界各国都在收紧货币时,人民币对应贬值,虽然一定程度上利好出口,保住一部分海外订单,但却不能跌的太猛了,贬值太多进口咋办?那些有美债的国内企业咋活?