156 个回答

2023年2月24日,假设你现在有6.9万元人民币,美元人民币的买入汇率是6.9,正好兑换成10000美元,然后按照5.5%存了一年的定期。

2024年2月24日,这笔存款到期,按照5.5%的利率,你顺利地拿到了10550美元。

但是美元在国内用不了啊!你得换成人民币。你看了一下汇率,发现美元人民币的卖出汇率已经降到6.4了。你掏出计算器一算,10550美元能换回67520元人民币。

去年6.9万的人民币,现在只有6.752万。

不行,这太亏了!

你心里很不爽。但眼看美元汇率还可能继续走低,现在不兑,将来只怕要亏更多。

于是你想着是不是可以拿到美国去消费。你问了问在美国的亲戚,人家说,美国物价涨了7%,你这5.5%的利率,购买力直接是负的。

你不甘心,问,那为啥美国物价涨了这么多?人家缓缓说,不然你以为为啥美元要加息啊?

=========

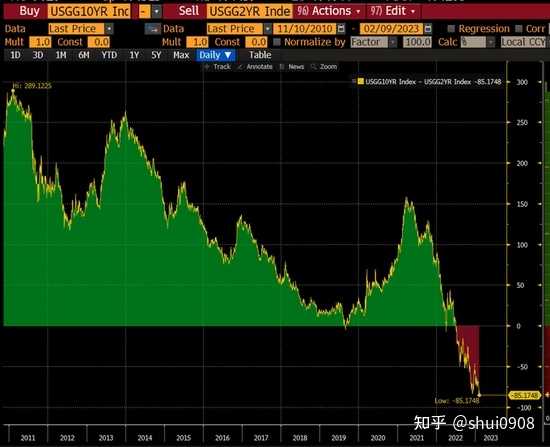

美债二年期和十年期已经倒挂了,且利差还相当大。

正常来讲十年期美债利率要高于一年和二年期这种短期美债。但现在为啥短期利率反而更高?因为买的人少了,你利率不高点,怎么吸引人家来买?

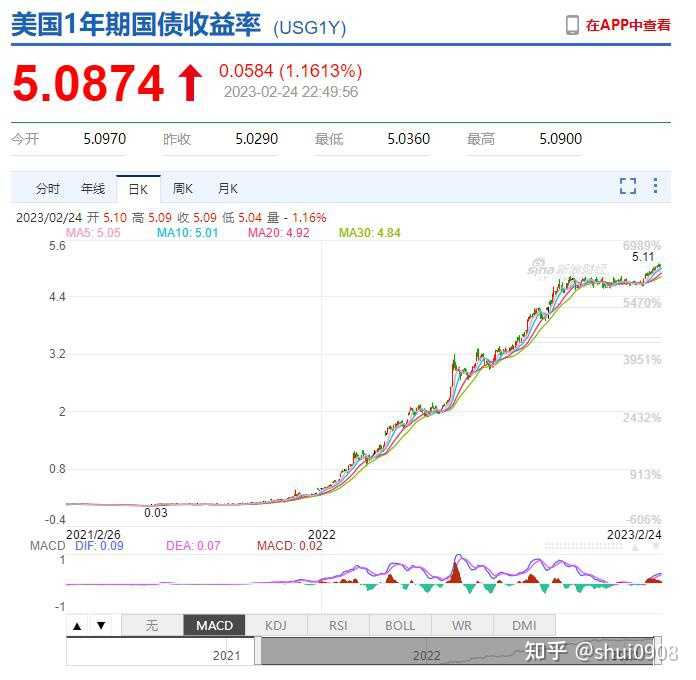

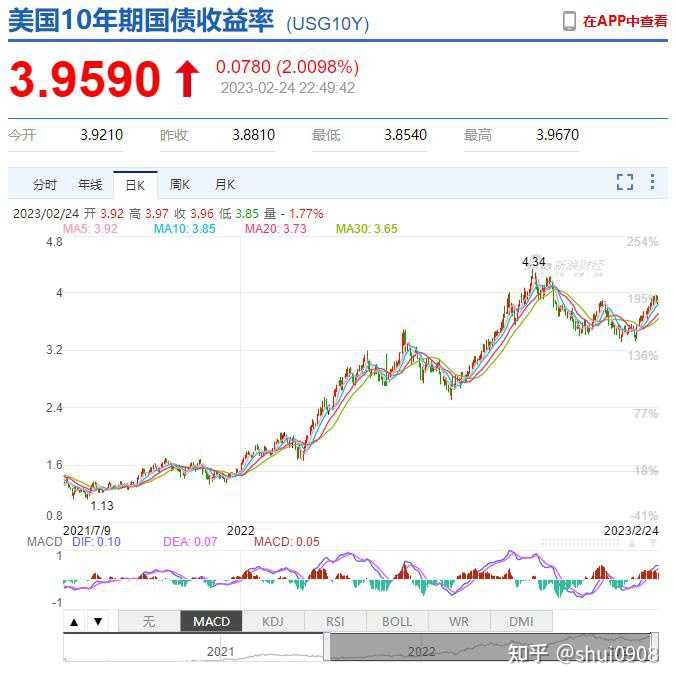

现在这个点,十年期美债利率大约是3.95,一年期是5.08。这种现象很反常。

事出反常必有妖。

来看看正常的债券,短期和长期之间的关系:

人家大机构、大基金都不愿大规模买短期美元国债,宁可买收益率更低的长期美债,是因为预期美联储在一两年内会降息。你现在买了一年期美债,相当于把资金冻结一年。一年后到期了想再买美债,不论短期还是长期的利率很可能已经大降了。那未来多年的收益都会受影响。

一顿饱,还是顿顿饱,人家大机构大基金清楚得很。

多家大机构都预测一年内美联储降息的可能性非常大,那降息就伴随美元指数的下降,也就是美元汇率的大降。这时候还去存美元一年定期的,嗯,只能说就是赶时髦吧。

毕竟2019年都有大批的人抢着买二三线城市的房呢,还是恒大的。

不会。原因:

1,我几乎不怎么投资固定收益资产。

2,我没有花美元的需求,且知道美元购买力越来越低(绝对和相对高通胀)。

3,我自知没有能力预测汇率走向,且知道在随便一点儿汇率变动率面前,那点儿利差算个屁。

于是我个人目前顶多只对持有美元负债感点儿兴趣。