我們想讓你知道的是

Netflix跟播韓劇《淚之女王》不只主角超吸睛,就連配角陣容也是黃金級實力派演員,甚至有人曾當過金秀賢兩次岳母,演技實力有目共賭,是不可或缺的重要角色,一起來認識他們吧。

文:Han한

近期Netflix跟播的韓劇《淚之女王》除了以金秀賢、金智媛超高顏值的組合引起話題,劇中登場的配角們更不容小覷,男女主角的家人們都是非常眼熟的老演員們,不但戲齡超過30年,甚至有人曾當過金秀賢兩次岳母,演技實力有目共賭,是不可或缺的重要角色,一起來認識他們吧!

《淚之女王》配角1. 朴成焄

相信大家對朴成焄的印象都是《黑暗榮耀》的渣男全宰寯角色,2008 年出道的他,一路走來並不簡單,曾在《嫉妒的化身》、《六龍飛天》等作品中都只擔任配角的角色,直到《我唯一的守護者》、《精神病患者日記》才擔綱主演,而終於透過《黑暗榮耀》大開知名度。

朴成焄在《淚之女王》擔任眾所週知的名投資家尹殷盛,長年旅居海外,是女主角的舊情人,在近幾集中逐漸揭開他的真面目,神秘又帶著陰森殘忍的氛圍,想必對於之後劇情會有重要的發展。

《淚之女王》配角2. 郭東延

郭東延過去曾是FNC娛樂的樂團練習生,在接觸了演員的職業後放棄了歌手的路,以《順藤而上的你》出道,之後在《雲畫的月光》中以朴寶劍的護衛一角開始受到注目。

之後陸續出演了《我的ID是江南美人》、《黑道律師文森佐》等人氣作品,一直都擔任配角的他,在《高斯電子公司》終於擔綱男主角,努力得到了成果。

郭東延在《淚之女王》中擔任女主角的弟弟,罹患恐慌症、多汗症,總是活在強勢的姊姊的陰影之下,但在遇見了和姊姊個性完全相反的女人後,過著幸福的婚姻生活並育有一子。

《淚之女王》配角3. 李主儐

李主儐過去曾是DSP娛樂的練習生,差點以女團Rainbow成員出道,2017年以《悄悄話》出道後,陸續出演了《浪漫的體質》、《前輩,那支口紅不要塗》等作品,在2022年《紙房子:韓國篇》中不但展現了穩定的演技,更是以亮眼的外型及火辣好身材引起話題,還因此獲得「最美人質」的封號。

《淚之女王》配角4. 李美淑

今年63歲的李美淑,20歲以電影《火鳥》出道,之後陸續拍攝了十餘部電影作品,是1980年代當時最著名的女演員之一,也曾拿過許多獎項,演技備受肯定。

然而,2019年她卻被爆出背著老公與小17歲的男公關發生不倫戀,甚至為了掩蓋此事, 爆出張紫妍被逼陪睡一事,而使得張紫妍被迫自殺,也讓李美淑被網友們稱為壞女人。

不過她仍活躍於戲劇圈,不但出演了《依法相愛吧》、《完美的結婚公式》等作品,在《淚之女王》也飾演女主角爺爺的同居人牟璱凞,表面看似對集團的財產毫無貪念,但後續的發展還待觀察。

《淚之女王》配角5. 金甲洙

金甲洙於 1992 年出道,戲齡超過 30 餘年,早期以舞台劇為主,後來轉向電影、戲劇發展,過去曾出演過《成均館緋聞》、《60天,指定倖存者》、《機智醫生生活》等作品,累積超過50部的作品,可說是處處都能見到他的身影。

金甲洙在《淚之女王》擔任女主角的爺爺,也是Queens集團的會長,生性多疑,唯一信任的人是和他同居的牟璱凞。

《淚之女王》配角6. 金正蘭

1991 年出道的金正蘭,是演藝圈著名的綠葉演員,曾出演過《紳士的品格》、《愛的迫降》、《雪降花》、《財閥家的小兒子》等知名作品,因為經常飾演貴婦角色,也曾獲得「富太太專業戶」的稱號。

在《淚之女王》金正蘭飾演,女主角的姑姑,雖然因為離過3次婚,而認為婚姻是瘋狂的,心情起伏不定,行事常瘋瘋癲癲的,不過其實非常貼心又真性情,是對女主角最關心也最親近的家人。

《淚之女王》配角7.羅映姬

今年62歲的羅映姬,早年出道時成績不盡理想,在演藝圈打拼8年後,憑著電影《賣春》一脫成名,人氣與知名度也隨之提升。

隨著年齡增長,羅映姬嘗試轉型,接連飾演貴婦或是女強人角色,最為觀眾熟知的是在《來自星星的你》、《藍色海洋的傳說》分別飾演全智賢與李敏鎬的媽媽,靠扎實的演技轉型成功,成為大家心目中的「國民媽媽」。

在《淚之女王》中羅映姬擔任女主角的媽媽,比起女兒更擔心的是自己的兒子,這也是她第二次擔任金秀賢岳母的角色。

本文經《歐搜哇》授權轉載,原文發表於此

原標題:黃金陣容齊聚!《淚之女王》7位配角介紹:實力派演技大爆發,這些老演員你一定都看過

延伸閱讀

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:鍾宇筑

核稿編輯:翁世航

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

CFC制度實施前後營利事業及個人的稅負效果為何?

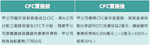

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

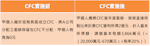

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。