站在鎳週期底部,看力勤資源(2245.HK)的價值迴歸

2023年,鎳價持續低迷給全球產業鏈發展帶來了較大挑戰。

全球最大礦業公司必和必拓集團截至2023年12月31日的中期業績顯示,由於鎳資產減值和其他撥備的影響,集團上半財年淨利潤同比下滑86%。

菲律賓鎳生產商亞洲鎳業公司(Nickel Asia Corporation)2023年度財務報吿顯示,公司淨利潤同比下降53%。

全球最大的大宗商品貿易商嘉能可甚至關閉了其在南太平洋新喀里多尼亞島的鎳業務。

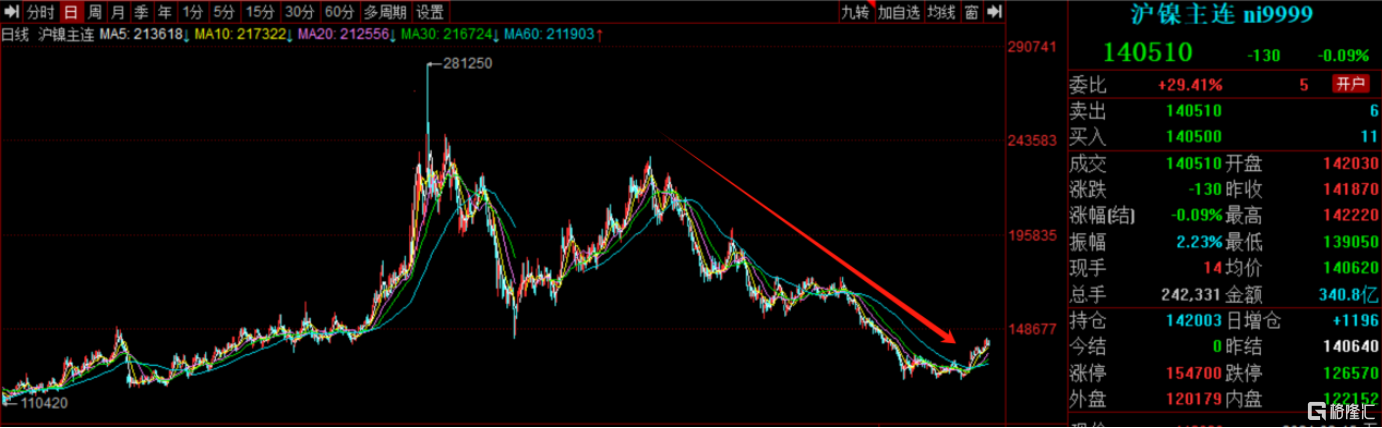

國內市場同樣也抵不過鎳下行週期帶來的衝擊,2023年滬鎳主連跌超46%。力勤資源作為國內少有的純鎳公司,2023年實現營業收入210.59億元,同比增長15.1%,環比增長26.8%,實現歸母淨利潤10.51億元,同比下降39.4%,環比增長110.9%。雖然同比是下滑的,但是環比來看,下半年較上半年大幅改善,也實屬不易。

(來源:通達信)

2023年整個鎳產業業績下滑,實際上反映的是全球鎳供應過剩的局面在過去兩年時間裏未能得到有效轉變的現實。此外,在美聯儲持續加息的背景下,美元走強帶動以美元計價的鎳等大宗商品,市場風險降低使資金撤離鎳等大宗商品,且經濟增長放緩可能會減少對鎳等工業金屬的需求,多重影響下鎳價保持單邊震盪下行趨勢。

但從長週期視角來看,上述壓制因素正在逐漸消散。

一方面,隨着美國核心通脹回落、疊加自身衰退風險加劇,美聯儲降息預期越來越高,美聯儲主席鮑威爾也表示,在通脹信號配合的情況,今年會開始降息。儘管降息時間表目前尚不清楚,但降息方向是確認無疑的。

另一方,鎳的供需格局出現邊際改善的預期,這對於鎳價提振作用無疑更大。今年1月底以來,滬鎳主連升幅超過10%,純鎳公司的業績修復預期也隨之提升。

儘管此處還不能説是鎳週期的徹底反轉,但週期底部邊際改善的跡象應當引起我們的重視。

一、存量火法資產價值受益於不鏽鋼需求走高

鎳的主要應用場景是不鏽鋼,而不鏽鋼的需求量跟宏觀經濟復甦情況密切相關。

在一系列穩增長的政策刺激下,我國宏觀經濟去年始終保持着復甦態勢。據中國鋼鐵工業協會不鏽鋼分會報道,2023年中國不鏽鋼粗鋼產量3667.59萬噸,同比增長12.59%,表觀消費量為3108.22萬噸,同比增長10.56%。

但理論上來講,單純的減税降費等財政手段和降準降息等寬鬆貨幣政策對於促進企業生產和居民消費的作用有限,本質上還是我國有效需求不足、社會預期偏弱,內循環不暢通是我國經濟復甦的一大掣肘。

為此,國務院常務會議通過了《推動大規模設備更新和消費品以舊換新行動方案》,通過老舊農業機械、教育醫療設備的更新以及汽車、家電等消費品以舊換新,來直接促進投資、消費。

無論是設備的更新,還是消費品的換新,更新換代產生的規模效應都不容忽視,這將會為鋼鐵行業發展注入新動力。鎳作為提升不鏽鋼的耐腐蝕性、強度、韌性、穩定性等各方面性能的關鍵強化元素,其需求理應也會同步提升。

更重要的是,由於鎳價的長期低迷,不鏽鋼的價格同樣處於歷史低位,這使得不鏽鋼更具經濟性,進一步帶動鎳需求上行。

一般來説,不鏽鋼的生產多采用火法工藝冶煉,火法工藝的優勢在於較高的成熟度和較高生產效率。但火法工藝也會帶來一定的環境污染問題,以印尼為代表的鎳產業大國傾向於限制此類工藝的擴容。

因此,那些存量的火法工藝項目價值自然會隨之提升。

比如力勤資源火法項目一期HJF生產線於2022年10月開始陸續投產,並在2023年內實現八條線全部投產和全面達產。同時,得益於力勤資源對冶煉工藝和設備的持續改進、升級,力勤資源提高了熱能利用率,減少了機器設備的維護和維修費用,從而降低了整個生產流程的能耗和生產成本,火法項目一期HJF生產線焙砂單耗、鎳單蘭炭消耗以及鎳單褐煤消耗等指標均達到同行業先進水平,全年累計實現鎳鐵產量超7萬金屬噸鎳。

據悉,力勤資源的火法項目二期相關建設正按照既定計劃穩步推進,建成後將具備年產18.5萬金屬噸鎳鐵的設計產能,對於公司整體火法工藝產量有望帶來提升,更有利於力勤資源享受到行業增量紅利。

二、技術優勢領先的濕法工藝享受新能源汽車增長紅利

如果説不鏽鋼是鎳的基本盤,那麼新能源汽車的快速增長就是鎳需求增長的主要驅動力。

作為新質生產力概念下的標杆性產業之一,新能源汽車是我國在汽車產業方面實現彎道超車的重要抓手,在政策支持和技術成熟的背景下,我國新能源汽車產銷量不斷提升。

根據中汽協數據,2023年我國新能源汽車產銷量分別為958.7萬輛和949.5萬輛,同比上一年度分別增長35.8%、37.9%,市場滲透率提升了5.9個百分點達到31.6%。

中長期視角下,新能源汽車滲透率持續提升的趨勢不會改變。動力電池作為新能源汽車的重中之重,自然是這一趨勢的核心受益細分賽道。

儘管三元和鐵鋰的路線之爭一直以來都未曾停歇,但是從實際應用層面來看,兩者都有各自的使用場景,且結構上也已經趨於平衡,那麼受益於新能源汽車大盤上升,二者需求量理應都隨之提升。

對於三元電池而言,想要提升電池能量密度,高鎳化是當下的主流路線。在新能源汽車裏程焦慮的環境下,三元電池需求量提升會直接帶動鎳需求走高,疊加當下鎳價落入歷史區間低位帶來的成本優勢,高鎳化的三元電池滲透率有望進一步提升。

力勤資源作為少數完整掌握了紅土鎳礦高壓酸浸冶煉工藝的鎳生產廠商,首次在印度尼西亞本土實現了電池級硫酸鎳及硫酸鈷的成功投產,已建成的濕法冶煉項目產能利用率均超100%。

從“新質生產力”強調的技術創新、生產要素高效配置以及環境友好與可持續性等角度來看待力勤資源的濕法冶煉項目,或許更能明白這部分資產的長期價值。

1)技術創新

力勤資源HPAL項目採用的第三代HPAL工藝是鎳濕法冶煉的主流工藝,亦為目前全球處理中低品位紅土鎳礦最先進的工藝,這正是新質生產力理論中技術創新驅動的體現。

由於這類工藝在實際應用過程中,需要在高温、高壓及使用濃硫酸的環境下進行,因此,對於企業的技術實力和運營經驗要求極高。力勤資源作為業內領頭羊,憑藉豐富的項目運營經驗,更容易在這樣壁壘較高的環節取得優勢。

2)生產要素高效配置

一般來説,業內濕法工藝冶煉項目往往會投產失敗或是產能爬坡並最終達產的時間較長,而力勤資源HPAL項目一期二期生產線在均於投產後2個月內成功達產,同時,HPAL項目位於成本曲線左端,是現金成本最低的鎳鈷化合物生產項目,創造了行業新紀錄,這離不開力勤資源生產流程的持續優化和自動化水平的不斷提高。

截至2023年底,力勤資源濕法項目一期二期項目提前實現年設計產能5.5萬金屬噸鎳並實現超產,全年累計生產濕法冶煉產品合計超6萬噸金屬鎳。由於公司產品質量受到市場廣泛認可,力勤資源還在積極建設濕法三期項目,目前濕法三期主體工程按進度全面建成。

3)環境友好與可持續性

儘管鎳礦中主要的鎳與鈷金屬已經被提取,但尾渣中仍然含有多種有價值的金屬成分,可以進行逐步提煉回收並有效利用。

力勤資源正在嘗試研究在濕法冶煉HPAL項目中添加尾渣處理技術,未來力勤資源或將具備從HPAL項目尾渣中回收鐵金屬的能力,不僅可以拓展新的盈利增長點,同時也可以有效解決尾渣帶來的環保壓力和處理成本。

三、結語

過去兩年鎳價從2022年的高位逐漸迴歸理性區間,寬幅震盪下行的過程給相關企業均帶來了較大的利潤壓力,但從中長期視角來看,這也導致部分低端產能出清,市場份額會加速像類似力勤這樣的頭部企業集中。

展望未來,“以舊換新”以及新能源汽車滲透率提升會帶來持續的需求改善,疊加自身技術、成本優勢,力勤資源在穿越行業週期底部後的成長確定性越來越高。