CoCo Bond (Contingent Convertible Bond) 利弊孰轻孰重?

7 个回答

谢邀。

非银行业人士,仅能谈点自己知道的东西和私货,供参考。

题主所问:

作为一个金融危机缓冲手段的产品,却无形中扩大了哪些的risk?

前半句之所以称之为「金融危机缓冲手段」,是因为我们一般认为CoCo bond主要被银行拿来作为一种资本支持的手法。一旦到了吃草皮树根的时期,银行资本缓冲能力出现严重萎缩,投资者秒变接盘侠,CoCo bond本身停止付息,变成股票,会计上的话有可能会被减记。

银行,作为金融市场中无论从规模、业务范围还是交易链接点的重要性都具有举足轻重地位,有了接盘侠资本注入,就有希望在困难时期实现「大而不倒」。

其实,Coco bond并没有扩大风险,只是转嫁了风险,以高利率的债权换取危机时期的资本注入的option,理论上只要Coco bond的触发条件,转换价格,转换比率设定合理,按我的理解在金融危机时刻可以做到壮士断腕,让小部分投资者牺牲从而保障大银行正常运作不至于产生多米诺骨牌效应推倒整个金融市场。

而真正的风险我认为在于Coco bond的触发条件的合理设定并不容易。一旦有不合理的设定,本身就是风险源。一般用资本充足率或者评级作为触发指标,但这些个指标是否能可靠预示危机都是一个问题?那你现在指望这些指标来知道你的危机预防衍生品来发挥作用?这对矛盾如果无法解决,就直接倒是Coco bond的定价可能变得极为不合理,这本身就是一种风险心态。

另外插句题外话,前不久DB也出了事,整个市场对欧洲银行业的丧失信心,全球市场出现大量抛售CoCo bond。BOA编制的CoCo bond指数突然大跌至历史最低。

市场这种反应,真不知道是危机的leading indicator还是lagging indicator~

万年潜水党的我之前为COCObond写过一篇文章,发表在新浪财经专栏上。

链接:

CoCo债券是Contingent Convertible的简称,即“应急可转债”。它就像罂粟,能制作药物,缓冲金融风险;又能制作毒品,形成“死亡螺旋”,为金融危机埋下隐患。

2018年6月底,美国独立资产管理公司Invesco在伦敦证券交易所推出了以CoCo债券为主的AT1交易所交易基金,此举使得投资人可以自由买卖CoCo债券指数ETF。继今年3月另一资产管理公司WisdomTree推出了第一只CoCo债券ETF后,欧美市场CoCo债券市场继续大热。

CoCo债券这类年轻的金融创新产品以高收益和复杂性闻名。此类CoCo债券指数ETF对本被限制购买的普通投资者也打开了大门,这也就意味着美国大爷和英国大妈都能自由配置这类风险资产。欧美投资专家认为这大大增加了“死亡螺旋”的可能性,且进一步埋下了全球大规模金融危机的隐患。

“死亡螺旋”的诅咒

所谓“死亡螺旋”,就是当银行陷入困境时,可以选择停止支付债券利息,情况进一步恶化时银行还可以选择将债券转化为普通股。此举将导致银行股权被稀释、股价进一步下跌,债券大幅贬值,CoCo债券的投资者将蒙受严重损失。

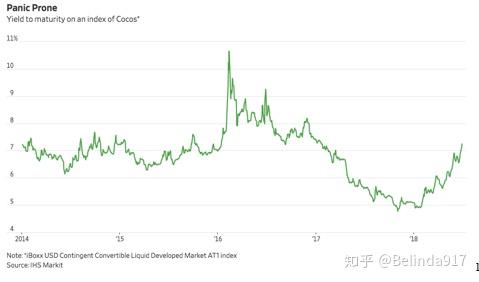

例如2016年德意志银行发行的19.8亿美元的CoCo债券一度传出无法支付CoCo债券票息的传闻,引发市场抛售,令其从面值的93%跌至70%,回报率上升到10%的历史高点。下图展示了2014年到2018年追踪该CoCo债券的到期收益率走势,其中在2016年达到10%以上,反映了当时市场的恐慌情绪。

(图1:2014-2018 CoCo债券iBoxx指数)

这次Invesco推出的这只ETF对标的是Markit公司的iBoxx指数,该指数针对的是在发达地区发行的且有较高流动性的CoCo债券。这只ETF涵盖了英国、法国、瑞士、瑞典等国52只股票,且78%的股票评级都在高风险的BB级。

Invesco的创新产品部主管Nicolas Samaran认为,目前欧美投资者对欧洲银行的AT1资产越来越感兴趣,并愿意承担更大的风险来获得更高的收益。

而WisdomTree推出的ETF对标的也是同一只Markit公司的CoCo债券指数,3月刚推出时回报率为5.1%,总价值1700亿美元。

从历史经验来看,CoCo债券的回报率要比欧洲银行股票高6.4%。那么,CoCo债券究竟是什么?为什么能获得如此诱人的回报率?

上行收益有限 下行损失巨大

08年金融危机后,商业银行的金融风险抵御获得了重视,而CoCo债券的出现恰到好处地增加了银行的自救手段。

为阻断次贷危机蔓延,又不能用纳税人的钱来为金融机构的危机买单,欧美许多国家鼓励金融机构增加自救手段,建立应急资本机制,CoCo债券应运而生。

CoCo债券是一种缓冲金融危机工具。银行资本充足率达不到监管要求时,CoCo债券被转换为普通股。债权转为股权,从而减轻了银行的债务负担,但同时,CoCo债券的投资者将遭受损失。

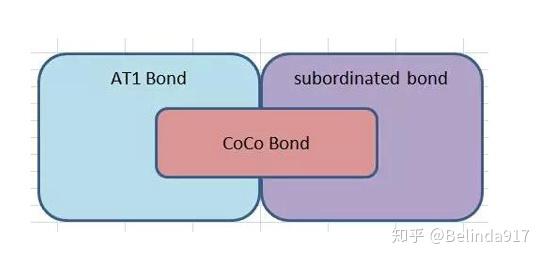

《巴塞尔协议III》是08年金融危机后,国际清算银行为加强银行业抵御金融及经济冲击的能力而推出的资本充足比率要求。其中,CoCo债券被归类在其他一级资本(Additional Tie 1,简称“AT1”)和次级债里,属于资本补充工具。

(图2:CoCo债券构成一部分AT1与次级债)

CoCo债券的出发点是为了转移风险,在纳税人看来是值得叫好的事,为什么有些欧美投资专家谈之色变呢?被转移的风险又去了哪里呢?

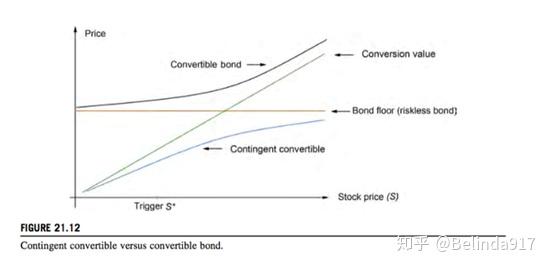

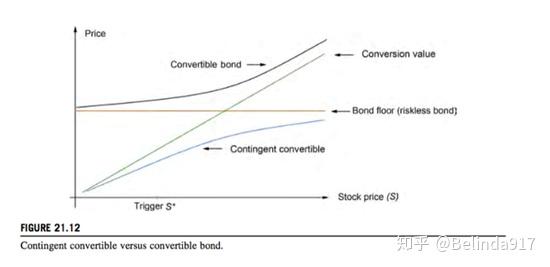

天下没有免费的午餐。如下图所示,与一般可转债相比,高收益的CoCo债券伴随着高风险——上行收益有限,而下行损失巨大。

说它上行收益有限是因为,银行股价上升时,一般可转债可转为股权,跟着股价一起涨,但CoCo债券只能是守着眼前往往不超过9%的年收益;

银行股价下跌,一般可转债可保留债权,只赚不跌,但CoCo债券不能,只能被转为股权,随着股价一起下跌,降低银行破产风险,股价有可能降至一文不值,投资者血本无归。

(图3:CoCo债券与可转债的对比)[2]

现在市场依旧青睐CoCo债券,无论是欧洲的意大利、英国、德国还是北美的美国,甚至中国也加入了队伍。

中国邮政储蓄银行也于2017年9月发行了CoCo债券的ETF,发行的规模上限是500亿人民币。触发条件是——邮储银行的核心一级资本充足率降至5.125%或以下即触发CoCo债券债转股,而截至2017年6月底,邮储银行的核心一级资本充足率在8.72%,远高于触发标准,但目前对中国内地暂不开放。

但市场也有很多警告的声音。德国柏林一家信用评级机构Scope Ratings警告伦敦证券交易所(LSE)和德国交易所电子系统(Xetra)投资者不该对AT1债券放松警惕。

复杂不等于危险

金融衍生品本身并不比其它金融产品承担更多风险,并且金融衍生品还可以被用来对冲风险。之所以说CoCo债券是金融危机潜在的地雷,是因为此类风险资产混入在ETF中很容易大面积快速扩散到普通投资者。

CoCo债券投资人一般是知道其背后的原理和风险的,但很多普通投资者可能对其了解不够透彻。若是普通投资者跟风购入此类ETF,一旦一家银行倒闭,就容易连带多个资产违约,牵一发而动全身。

尽管理论上来说,如今的市场大环境下,各大银行的CoCo新债短期并不会有被强制转股承担损失或是票息取消的风险。但银行有多少表外业务,又有多大的杠杆,对广大投资人来说真的是雾里看花。

简而言之,CoCo债券就在赌银行资本充足,不会倒闭,不会违约。并不是说普通投资者不能分一碗羹,而是希望普通投资者能接受两个老生常谈的小建议:一、了解金融产品背后的风险;二、合理做好风险分散,理性投资。