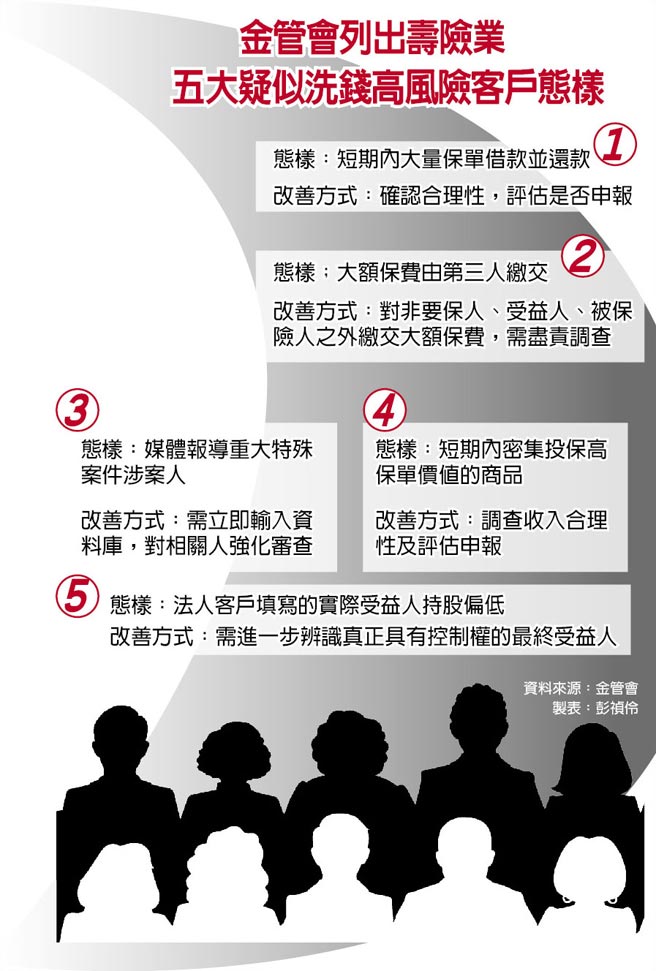

防堵洗錢漏洞,金管會要求壽險業對五大類疑似洗錢高風險客群,強化審查及申報,五大類即法人客戶填寫實際受益人持股偏低、媒體披露特殊案件涉案人投保具現金價值的保單、大額保單非由契約當事人付款、短期內密集保單貸款並還款、短期內密集投保高保單價值商品,都必須進行盡責調查,必要時需向法務部申報。

金管會近期去函壽險公會,針對去年第3季的專案金檢結果,總歸出壽險公司曾發生、疏漏掉的五大疑似洗錢高風險客戶態樣,提醒各公司必須加強查證及評估客戶風險,避免在今年APG(亞太防制洗錢組織)來台評鑑時,被視為是防制洗錢或資恐的漏洞。

同時金管會也要求五大加強,即加強對董事會報告相關防制洗錢及打擊資恐事宜、加強海外公司對防制洗錢及客戶審查頻率、加強對客戶身分及收入的審查、對高風險客戶加強盡職調查、對疑似洗錢案加強確認及評估。

五大壽險公司曾出現疏漏的疑似洗錢高風險客戶態樣,一即是法人客戶填寫的實質受益人持股偏低,但壽險公司卻未再追查具有實質控制權的最終受益人,金管會強調,這在APG評鑑時「是非常重視的問題」,要求各金融機構,必須有能力辨識及追蹤具控制權的最終受益人。

第二是媒體報導的特殊重大案件,其涉案人要投保具現金價值的保單,即所謂生存險、儲蓄險等,或進行大額保單借款、解約等,必須立即進行深度調查及分析合理性。

金管會表示,各壽險公司目前對高敏感政治人物(PEPs)名單,大多是向外商採購,但一些全球矚目或已被媒體廣泛報導有具體涉案人名的案件,就應立即「手動」輸入自家資料庫,最好是能自建自己的資料庫,輔助外購的系統,避免成為防制洗錢的漏洞。

第三即是國際保險業務分公司(OIU)曾發生的案例,大額保單保費並不是要保人,亦或被保險人、受益人繳交保費;第四是短期內大量進行保單借款又隨即還款;第五是短期內要密集投保高保單價值的商品,這些金管會都要求進一步的查核,即EDD。

金管會表示,有些公司曾經出現保戶連續2個月投保,且填寫的財務報告書相差極大,保險公司核保時卻沒有發現;另外即是海外子公司,尤其是越南,最好能以台灣的法規標準,去要求防制洗錢及反資恐。

發表意見

中時新聞網對留言系統使用者發布的文字、圖片或檔案保有片面修改或移除的權利。當使用者使用本網站留言服務時,表示已詳細閱讀並完全了解,且同意配合下述規定:

違反上述規定者,中時新聞網有權刪除留言,或者直接封鎖帳號!請使用者在發言前,務必先閱讀留言板規則,謝謝配合。