美国私人债务现状如何?

2 个回答

如果您或您的父母曾经从银行或其他金融机构借钱来购买商品或服务,就说明您已经参与了信贷市场。这个市场存在的意义在于,个人可以从贷方借钱进行消费(例如电视),对自己进行投资(例如通过培训或大学教育)或对企业进行投资。信贷市场在匹配储蓄人与借款人方面发挥着不可或缺的作用。如果没有信贷市场,那么只有拥有财富的人才能进行投资。

当个人和企业借入资金时,他们就会积累债务。债务的三种最常见形式分别是债券,贷款和其他证券化债务。

债券:公司或政府机构可以通过在债券市场上出售债券来借钱。例如,当联邦政府出售美国储蓄债券时,政府立即收到款项(债券价格),并承诺在数月或数年后向债券持有人付款。也就是说,政府是在借钱,而购买债券的个人或实体是在向美国政府提供借款。然后,债券购买者(贷方)将债券作为资产持有,直到债券的卖方将债务与利息一起偿还为止。

贷款:当银行或其他金融机构将钱借给个人或企业时,借款人承诺偿还带利息的贷款额。

其他证券化债务:当金融机构拥有贷款和债券时,它们可以在信贷市场上将其出售给其他人。他们甚至可以将各种贷款和债券捆绑在一起,并作为“证券化债务”基金出售。例如,从事抵押贷款业务的银行通常把回收按揭支付的权力出售给政府住房机构,而这些机构反过来又创建了债券,其付款由相关抵押的支付保证。此类证券称为抵押担保证券,或MBS。

债务通常分为两种:公共债务和私人债务。公共债务是国家,州和地方政府的债务。私人债务是由家庭,企业和非营利组织,这些也被称为私人非金融实体,所欠下的债务。私人非金融债务不包括政府或银行等金融公司的借款。

衡量私人债务趋势

图1显示了一段时间内私人债务占美国国内生产总值(GDP)的百分比。GDP可以衡量一个国家在特定年份生产的所有新的和最终的商品和服务的价值,同时也表示这个国家的收入。因此,图1衡量了美国私人债务除以美国能还清债务的收入。

注:包括家庭,非营利组织和非金融企业。季调后的季度数据。灰色条表示国家经济研究局NBER认定的经济衰退。

自1950年代以来,私人债务总额占GDP的比例一直在持续增长:1980年代初已超过100%;债务的加速累积导致了2007年开始的金融危机,当时的债务占比的峰值曾超过170%。然后到2019年降至150%以下。为什么私人债务在GDP中所占比例增加了?一个重要因素是信息技术。计算机的加入让跟踪信贷的使用以及评估借款人还清贷款的可能性变得越来越容易。

私人债务vs公共债务

媒体经常讨论不断增加的美国国债,美国国债被定义为联邦政府的公共债务和其他债务。为了偿还公共债务,政府必须通过向公民征税来增加收入。为了偿还私人债务,家庭和企业可以用收入或者出售现有资产来偿还贷方。通常,出售资产是不可取的,尤其是那些能产生收入的资产,例如用于上班通勤的汽车或容纳企业的建筑。

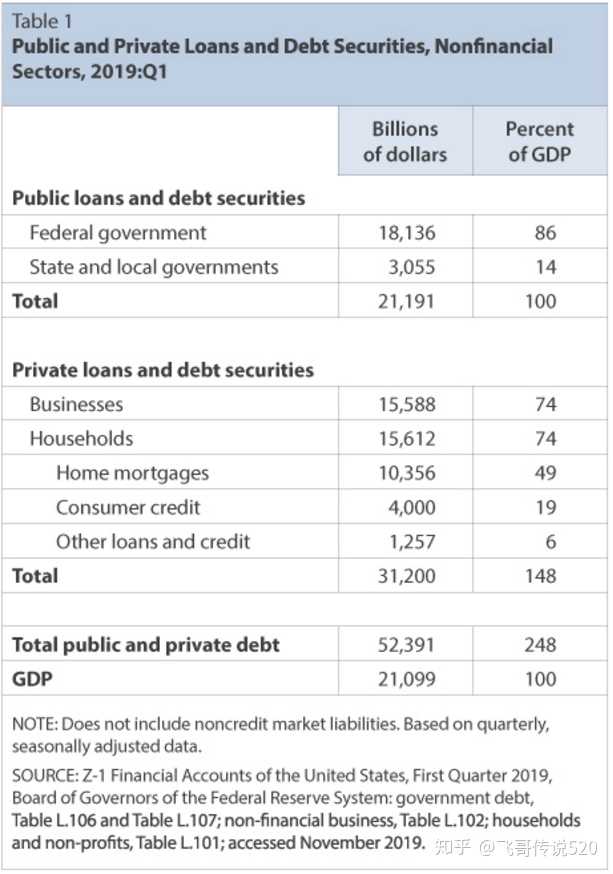

在2019年第一季度末,公共贷款和债务证券总计占GDP的100%,而联邦债务总计超过18万亿美元,占公共债务的86%(见表1)。州和地方政府贡献了剩余的14%。同样在该季度,私人贷款和债务证券总计占GDP的148%,企业和家庭各自承担了私人债务负担的一半。

在讨论公共债务时,媒体经常问到债务规模是否太大了,以及这样规模的债务会何时以什么样的方式对经济产生负面影响。少有媒体关注私人债务,即使私人债务处于更高水平,并且同样可能对经济造成损害。例如抵押债务,这是大萧条的根本原因。在大萧条爆发之前,越来越多的房主停止支付抵押贷款,许多人拖欠贷款并失去了住房(见下文)。

抵押市场的麻烦很快蔓延到其他市场:许多银行倒闭了,幸存下来的银行将所有的贷款都视为风险更大的项目,而不愿提供贷款。因此,需要政策制定者采取行动。大萧条开始时,美联储采取了“果断行动”,向银行发放低利率的短期贷款,以向破产的银行和保险公司提供紧急流动性,同时美联储鼓励贷款,并确保金融体系的正常运转。

私人债务部门

住房按揭

从2000年代初到2008年,随着越来越多的个人和家庭成为房主,按揭债务从占GDP的45%急剧增加到70%以上(图2)。当时,放贷标准已经降低,并允许有更高风险的贷款——也就是向不太可能拥有收入或偿还债务能力的人提供贷款。

事实证明,其中许多人最终无力负担房屋费用,导致违约并丧失抵押品赎回权。房价的普遍下跌也使许多人无力或不愿偿还房屋抵押贷款,这使这些抵押贷款担保的债务证券面临风险。由于许多金融公司都持有抵押担保证券MBS,因此这些公司的偿付能力也受到了威胁,它们经常拒绝向彼此或向非金融企业提供贷款。这种行为最终引发了2007-09年的大衰退。

注:季调后的季度数据。灰色条表示国家经济研究局NBER认定的经济衰退。

关于后续的抵押贷款风险,与大萧条之前相比,对房地产市场危机的担忧有所减少:自2009年以来抵押贷款一直在稳定地下降,截至2019年第三季度下降到了GDP的50%以下(图2)。而对于研究人员认为可能导致危机的私人债务风险的讨论,请参见框内的插页。

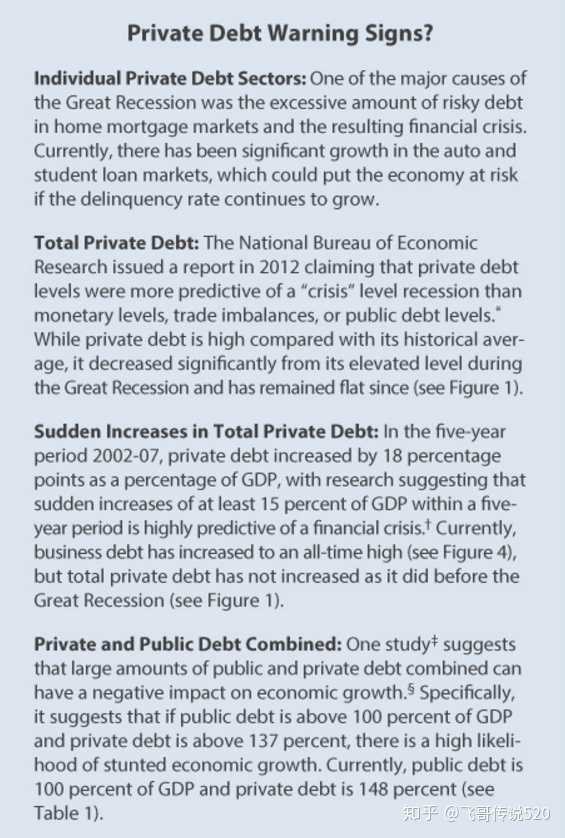

译者注:(图片翻译)私人债务的告警标志?

个人的私人债务部门:大萧条的主要原因之一是住房抵押贷款市场中的高风险债务过多,并由此引发了金融危机。当前,汽车和学生贷款市场已经有了显著增长,如果拖欠率继续增长,这可能使经济处于危险之中。

私人债务总计:国家经济研究局在2012年发布了一份报告,声称私人债务水平比货币水平,贸易失衡或公共债务水平更能预测“危机”水平的衰退。从历史平均水平来看,它已从大萧条时期的高位明显下降,此后一直保持平稳(见图1)。

私人债务总额的突然增加:在2002-07的五年期间,私人债务占GDP的比例增加了18个百分点,而研究表明,五年内突然增加超过GDP的15%的水平就很可能即将发生金融危机。目前,企业债务已增至历史新高(见图4),但私人债务总额并未像大萧条前那样增加(见图1)。

私人和公共债务合并:一项研究表明,大量的公共和私人债务合并可能对经济增长产生负面影响。具体而言,这表明如果公共债务超过GDP的100%,而私人债务超过137%,则极有可能阻碍经济增长。当前,公共债务占GDP的100%,私人债务占GDP的148%(见表1)。

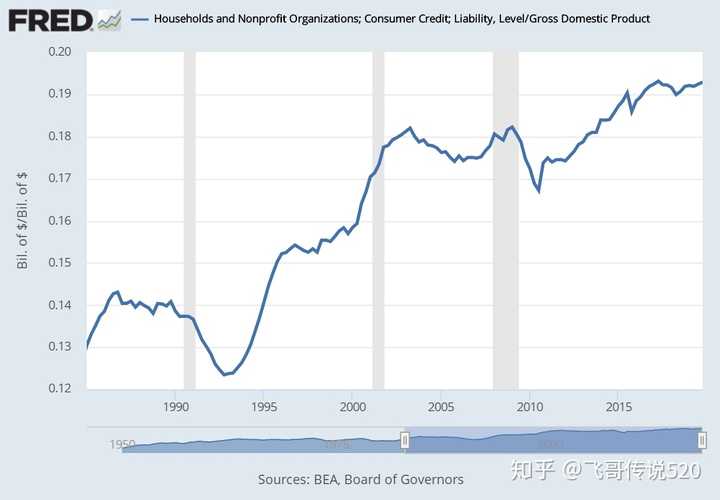

信贷消费

消费信贷包括许多形式的非抵押债务,例如信用卡,汽车贷款,学生贷款以及用于购买消费品和服务的其他信贷。自1980年代初以来,消费信贷已从GDP的13%增长到GDP的19%以上(图3)。尽管与私人债务的整体水平相比(2019年第一季度为148%)还很小,但任何信贷市场的失败都可能对经济的其他部分产生多米诺骨牌效应——抵押贷款市场就是这种情况。

注:季调后的季度数据。灰色条表示国家经济研究局NBER认定的经济衰退。

在1990年代中期,消费信贷激增的大部分原因(图3)是在人们日常交易中越来越多地使用信用卡。但是,两个潜在需要担忧的领域是汽车贷款和学校贷款市场。在过去的10年里,学生贷款债务增加了一倍以上,而汽车贷款的拖欠率(未偿还或延迟偿还的贷款百分比)已升至2012年以来的最高水平。

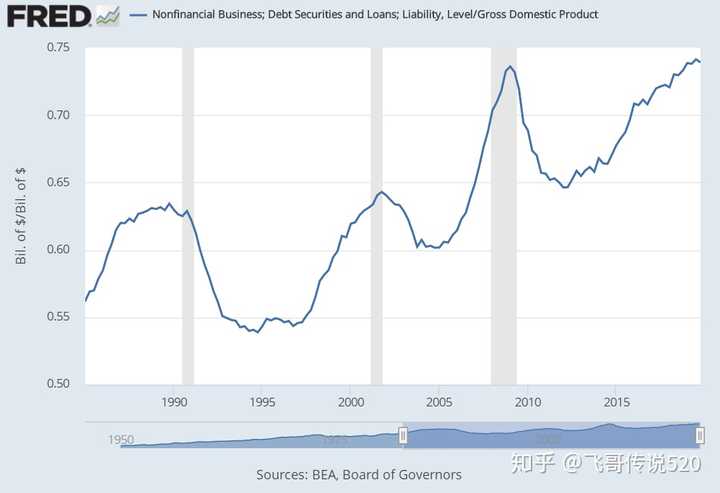

商业债务

公司和企业借入资金来投资建筑和设备以生产商品和提供服务。通常,企业倾向于在经济扩张期间增加债务以帮助企业发展(图4)。然后,当经济衰退袭来之时,他们倾向于减少债务并削减投资,甚至在某些情况下违约(不偿还欠款)。目前,企业债务创历史新高,占GDP的74%(图4),到2019年末,仅企业债务就接近10万亿美元。

注:季调后的季度数据。灰色条表示国家经济研究局认定的经济衰退。

结论

媒体非常关注公共债务和它是否对经济产生负面影响,而对私人债务(家庭和企业的债务)的关注则少得多。但是,私人债务目前比公共债务更庞大,而且通常面临更大的未偿风险。尽管所有债务的水平都达到历史相对较高的位置,但目前的私人债务总额仍然低于大萧条时期。也就是说,私人债务并没有像大衰退前那样急剧增加。但是汽车和学生贷款的债务近年来一直在增加,某种程度上这可以被认为是对经济的一个警告信号。

没有个人债务的人是不配自称美国人的。

总统女儿念书都会申请大学贷款,先不去管这是不是个作秀行为,就算是那也证明了这是贴近群众的方法,没有个人债务就是脱离广大群众的行为。