存量房貸利率正式下調!誰能獲益?如何申請?

期待已久的住房政策重磅利好,終於落地!

8月31日晚間,中國人民銀行、國家金融監督管理總局聯合發佈《關於調整優化差別化住房信貸政策的通知》和《關於降低存量首套住房貸款利率有關事項的通知》。

重點內容主要包括三點:首先,統一全國商業性個人住房貸款最低首付款比例政策下限,不再區分實施“限購”城市和不實施“限購”城市,首套住房和二套住房商業性個人住房貸款最低首付款比例政策下限統一為不低於20%和30%。

其次,首套住房商業性個人住房貸款利率政策下限按現行規定執行,二套住房商業性個人住房貸款利率政策下限調整為不低於相應期限貸款市場報價利率加20個基點。

以及,存量首套住房商業性個人住房貸款的借款人可向金融機構提出申請,由金融機構新發放貸款置換存量首套住房商業性個人住房貸款,借款人也可向金融機構提出申請協商變更合同約定的利率水平。

資料圖:房地產樓盤。中新社記者 張斌 攝

資料圖:房地產樓盤。中新社記者 張斌 攝存量房貸利率下調政策靴子落地

經曆了多部門的連續發聲後,市場對於存量房貸利率下調充滿期待。本次最新發佈的政策給出了“時間表”:自9月25日起,存量首套住房商業性個人住房貸款的借款人就可向金融機構提出申請,協商變更合同約定的利率水平,或者新發放貸款置換存量房貸。

適用人群為2023年8月31日前金融機構已發放的和已簽訂合同但未發放的首套住房商業性個人住房貸款,或借款人實際住房情況符合所在城市首套住房標準的其他存量住房商業性個人住房貸款。

具體利率調整幅度由借貸雙方協商確定,但調整後的利率,不能低於原貸款發放時所在城市的首套住房貸款利率政策下限。新發放貸款只能用於償還存量貸款,仍納入商業性個人住房貸款管理。

“近兩年大部分城市首套住房貸款利率政策下限就是當時的LPR,因此下調空間相對有限;而2021年之前貸款的則明顯有利,由於LPR推行之初不少城市首套房都有加點,甚至部分商業銀行會上浮加點幅度,導致不少2021年前房貸利率高達5%以上,這類購房者也是當前積極謀求提前還款的主力軍。”58安居客研究院院長張波判斷。

“整體來說,對於存量房貸的購房者,特別是動輒5%-6%高息的購房者,很可能房貸能降低100個基點以上,但具體的影響依然需要購房者與銀行協商。”中原地產首席分析師張大偉表示,簡單計算,大部分存量房貸發生時最低下限是4.65%,購房者基本是按照6%左右購房,也就是100萬30年,可以月供從5995元每月降低到5156元左右,下調840元左右。

談及為何要降低存量首套住房貸款利率,央行在答記者問中表示,近年來我國房地產市場供求關係發生了重大變化,借款人和銀行對於有序調整優化資產負債均有訴求。存量住房貸款利率的下降,對借款人來說,可節約利息支出,有利於擴大消費和投資。對銀行來說,可有效減少提前還貸現象,減輕對銀行利息收入的影響。同時,還可壓縮違規使用經營貸、消費貸置換存量住房貸款的空間,減少風險隱患。

這被業內認為是非常罕見的重磅房貸政策創新。31日晚間,農業銀行、建設銀行等也火速發佈公告,將依法有序推進降低存量首套住房商業性個人住房貸款利率工作。

“當前各大銀行存款定期利率開始下降,普遍下降20個基點左右,從某種程度來講,定期存款利率的下降為存量房貸利率的下降奠定了基礎,即各大銀行起碼有了20個左右基點存量房貸利率下降的空間。”鏡鑒諮詢創始人張宏偉認為,後續各大銀行具體下降多少,根據各自情況靈活調整即可。

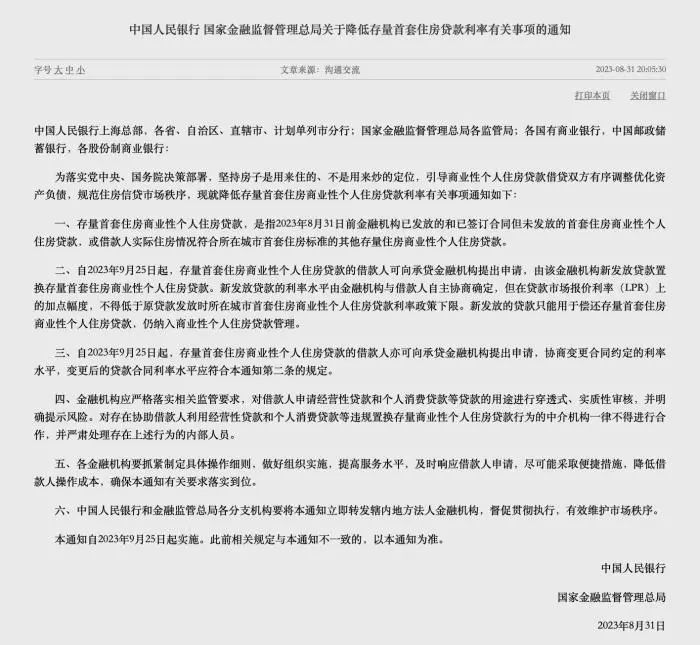

《中國人民銀行 國家金融監督管理總局關於降低存量首套住房貸款利率有關事項的通知》截圖。

《中國人民銀行 國家金融監督管理總局關於降低存量首套住房貸款利率有關事項的通知》截圖。首套房首付不低於20%

二套房不低於30%

購房首付比的調整也引發了極大關注,尤其是二套房首付最低降至三成,被業內普遍認為力度較大。

值得注意的是,此次通知提出對於“限購”和“非限購”城市一視同仁。以北京為例,目前北京市購買普通自住房且為第二套住房的,首付款比例不低於60%;購買非普通自住房且為第二套住房的,首付款比例不低於80%。

“如果熱點城市能受益於這個政策,首付比例能從40%-80%的範圍降到30%,可見越熱點城市降的幅度越大、受益更大。”廣東省城規院住房政策研究中心首席研究員李宇嘉指出。

“首付門檻降低,助力自住性需求入場。由於市場的供求關係已發生重大變化,剛性和改善性住房需求觀望氣氛濃重,只有更為堅決支持自住需求的政策出台,才能對市場預期形成有效扭轉。”張波提到,二套房首付最低降至三成,則將對於拉動改善性需求積極入市起到重要推動作用。

“首套房首付比例降低至20%,這是繼2008年之後第二次全國範圍內允許這樣的普遍調整,力度也是算大了。”張宏偉指出,目前一部分二線城市、三四線城市已經降低至20%了,影響較大的城市為一線、強二線,比如上海首套房現在首付35%,如果降低至20%,那就大幅度降低購房門檻。

張宏偉認為,目前一線、強二線等城市的改善需求還是有購房能力的,一旦這類城市的改善需求被激活,也就是整個市場的置換鏈條被激活。無論未來是買新房還是二手房,都有利於整個一二手房市場活躍起來。

但他也指出,對於首套剛需來講,首付比例降低只是一方面,更重要的是後面20-30年每個月房貸還款的費用。因此,期望後續有針對首套住房群體的配套政策措施出台,穩定收入預期,這樣首套房的需求才會真正實現穩定和釋放。

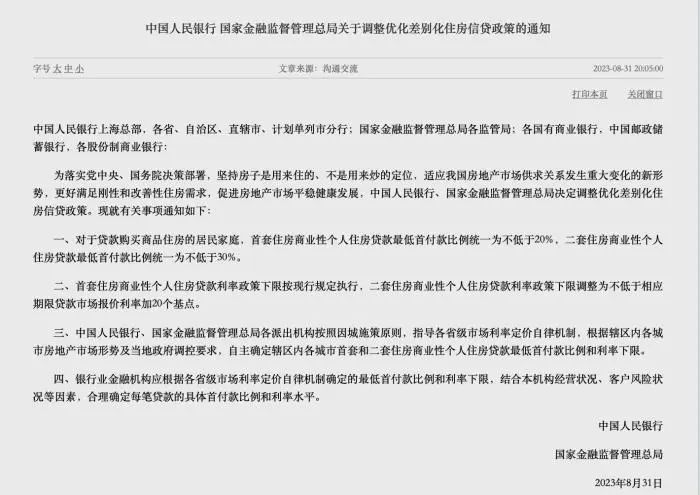

《中國人民銀行 國家金融監督管理總局關於調整優化差別化住房信貸政策的通知》截圖。

《中國人民銀行 國家金融監督管理總局關於調整優化差別化住房信貸政策的通知》截圖。形成政策“組合拳”

“8月最後一天的住房信貸政策,可以說是今年以來全國性最大力度的樓市政策,並且直指需求側,降首付門檻、降房貸利率,一改以往‘小修小補’的政策推進方式,在全國層面統一推進。”張波認為,本次政策的影響面大,對樓市推動力預計較為明顯,同步保障樓市剛性和改善性兩類需求,對於房地產市場恢復到平穩健康軌道將起到重要作用。

近日,房地產市場的重磅利好政策不斷。繼住建部等三部門發佈相關通知後,30日,“認房不用認貸”政策迅速在廣州、深圳兩個一線城市落地,31日,武漢、中山、惠州等熱點城市也接連跟進。

李宇嘉指出,新發佈的政策和“認房不認貸”正好形成政策互補,群體是不一樣的。後者針對的是“賣一買一”的需求或換房需求,前者重點則在於降低購房的門檻和月供。對購房市場的一攬子調整,將對促進剛需和改善性需求都形成激發效應。

本次新政還規定,將二套住房利率政策下限調整為不低於相應期限貸款市場報價利率(LPR)加20個基點。首套住房利率政策下限仍為不低於相應期限LPR減20個基點。

“二套房的下限從過去加60個基點變為加20個基點,對於二套房方面的政策確實非常給力。即便有部分購房者可能不能享受‘認房不認貸’政策,若按現在的政策,也可以享受二套房貸款利率下調的機會。”易居研究院研究總監嚴躍進指出,過去政策比較側重首套房,而現在對於二套房也給予了明確支持,有助於促進首套和二套房利率成本的降低。

張波也認為,結合“認房不認貸”在各地落地,下一階段改善性需求入市增長預計會表現明顯,一二線城市的二手房掛牌量會出現增多,商品房的成交量也有望比二季度增加。

原標題:《百萬房貸月供有望減少840元?存量房貸利率調整來了》

編輯:王伊萌

責編:宋方燦