信用卡逾期3天、30天、90天,差别到底有多大?

53 个回答

一、逾期3天

这里需要了解一下银行信用卡得一项服务---“容时容差”。

根据中国银行业协会银行卡专业委员会颁布的新版《中国银行卡行业自律公约》,要求各成员银行从2013年7月1日开始,发卡银行向持卡人明确计息规则,提供还款“容时容差”服务,并增加还款提示。

所谓容时是指如果持卡人在还款日之前没有及时还款,那么会有一个缓冲期限,在这个期限内完成还款就不会受到任何处罚,银行会把你当成按时还款的用户一样处理。容时这个措施相当于是对你还款日的一个延期,比如你的还款日是账单日后的20天,那么加上两天的容时期限,你就多了两天的免息期。

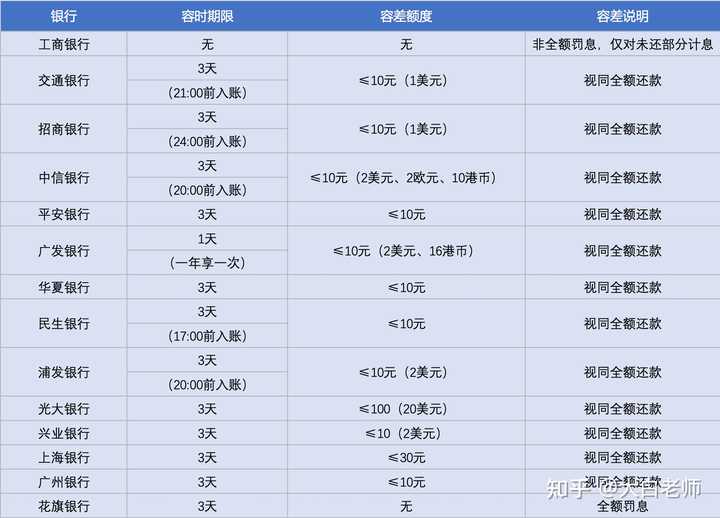

不过大家要注意,一般银行的容时为3天,但每个银行的容时期限并不是相同的,如下图:

银行给出的容时期限一般在1~3天,而结算时间集中在17点~24点之间。当然要特别注意的是工商银行是零容忍的。

除此之外,其他银行都有或多或少的容时期限,中国银行的白金卡用户甚至有9天的容时。其实所有的容时期限都是银行自己确定的,那么就是说即使出现特殊情况都还是可以谈的,所以即使你把上面的容时都给错过了,如果你是银行的优质客户,你还可以致电银行,与他们协商,只要没有上报到央行的征信系统,都还有商量的余地。

二、逾期30天

这时候一般银行会进行内催,逾期持卡人会收到催收电话和短信,不过一般都是银行内催,所以催收手段和方法都比较文明。

逾期在30天以内,如果你的逾期情况已经被上报到央行,那么你的征信报告中信用卡一栏会被计入“1”( “1”代表未还款逾期1-30天)。

这个时间段内有可能逾期记录还未上报央行,可以向银行说明情况,求得原谅。一般情况下,只要没有上报征信系统,那么我们还能通过一些办法协商解决,但是上报了以后就很难修改了。

下面是我整理的各家银行上报征信的时间规律:

1、超过还款日上报征信的银行:工商银行。

2、超过容时期限后上报征信的银行:交通银行、招商银行、农业银行、建设银行、民生银行、中信银行、光大银行。

3、在下个账单日时上报征信的银行:浦发银行、中国银行、华夏银行、广发银行、平安银行。

所以,最好就是在你逾期前就和银行说明情况,看看能不能办个分期,缓解还款压力。并且与客服沟通,建议找比较容易让人信服的理由。然后申请是否可以撤销逾期记录,争取一线机会。

三、逾期90天

连续逾期三个月,一般视为本人恶意逾期。

这个阶段可能会有第三方催收公司介入,第三方催收的手段就比较多了。可能会有威胁上门、起诉、报案等,还有可能被爆通讯录,影响持卡人的工作和亲戚朋友。

这时候正确的做法应该是主动与银行联系,争取协商分期还款、停息停催收,然后按照约定还款,否则最终可能会走法律程序。

1、逾期3天

在最后还款日3天之内的非刻意逾期一般不视作逾期。

因为大多数银行都有一项容时服务,而所谓容时就是还款日可以适当延后,通常可以在还款日后延伸1-3个自然日,只要在容时期内还款就不算逾期。

由于各银行的入账时间不同,建议不要等到最后的还款时间再进行还款,一定要提前进行操作,而且不要因为有银行信用卡容时期就利用这一点延迟还款,毕竟这不是一个该耍小聪明的事情。

2、逾期30天

逾期在30天以内,如果你的逾期情况已经被上报到央行,那么你的征信报告中信用卡一栏会被计入“1”( “1”代表未还款逾期1-30天)。

图片

在逾期情况还未上报央行的情况下,可以尝试与银行交涉,向银行说明情况,同时将欠款还清。持卡人必须提供非本人恶意逾期的证据。例如在还款月内出差,导致逾期。

3、逾期90天

连续逾期三个月,一般视为本人恶意逾期:如果是年费逾期可以继续跟银行协商;如果是被盗用、冒用个人信息办卡,那就要及时报案反馈到银行,这个属于刑事案件,因为国家已经明确保护个人信息,信用卡开卡必须本人去网点或者专员审核才能激活;如果是没钱还款导致的逾期,那就乖乖用卡,按时还款,用新的还款记录去覆盖旧的不良记录。