如何办理房屋抵押贷款?

346 个回答

房产抵押贷款,住宅抵押,房屋抵押,银行信贷以及关于征信的回答和文章,写了很多,在这个小众领域里获得高赞,挺不容易,非常感谢各位的支持。把我写的专栏奉上放在这里,欢迎大家关注我,关注我的专栏。平时特别忙,评论里的问题选择性回复,你想知道的,这里都有。

用心整理之后,本回答耗时3个小时编辑。当前银行政策最新硬核科普。祝你们好运。

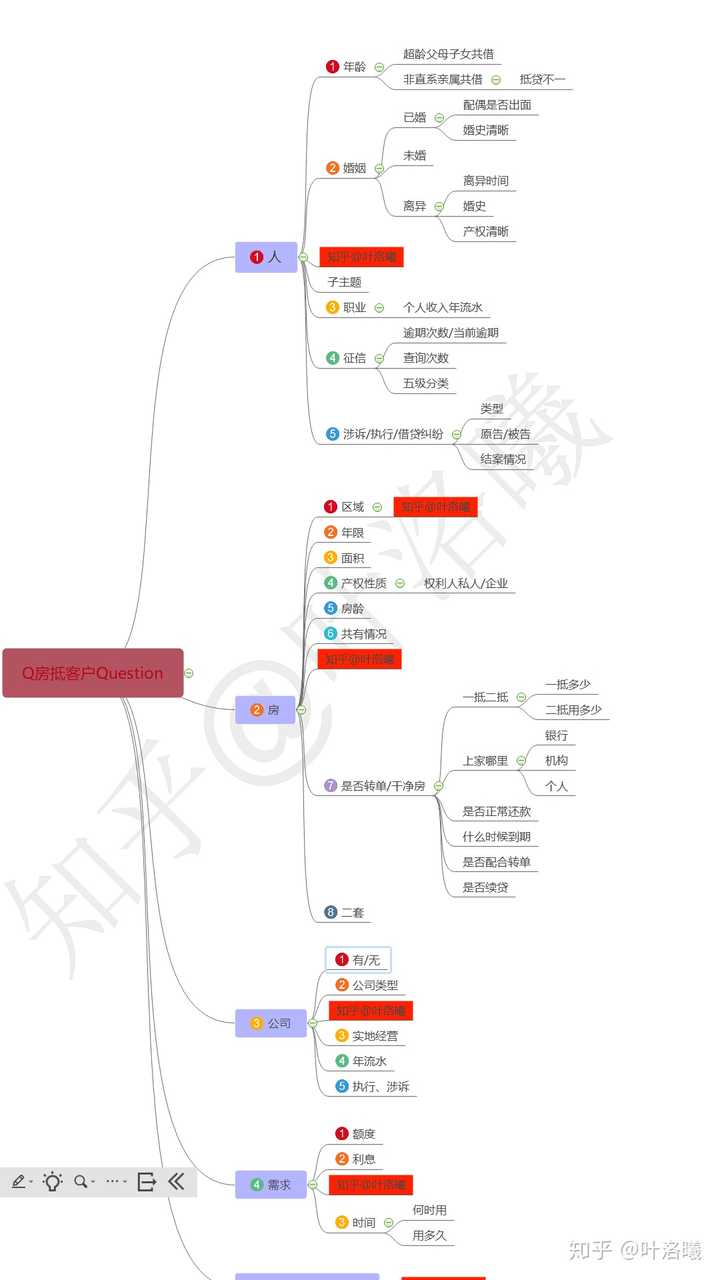

一图胜千言。

自己整理,个人习惯。

也是特意为有需要申请房产抵押贷款的客户整理,后文会提到。

本文科普硬核贴,坐标北京,苏宁银行北京地区大客户经理。

做一个房产抵押贷款前首先我们要考虑这么多的问题,然后再去匹配哪家银行最适合自己的需求。稍等再简单介绍这里的问题。先说下流程。

考虑清楚自己的需求,

自己的情况,

选择匹配银行,

评估房值及可贷金额,

准备资料,

下户,

批贷,

签约,

公证,

上抵,

建委出他项权利书,

放款。

做一些机构房产抵押会相对简单些,速度快些,这些放在一边,本答不做介绍。

走银行标准件业务大概需要15-30天的周期,这里涉及的流程评值,初审,下户,(补资料)批贷,公证,上抵,出它项权利证书,放款。如果有上家抵押还需要垫资,也需要时间。

一些地方银行会开通非标准件业务,简化流程,增加放款速度,7天左右放款。比方说承德银行,廊坊银行,石嘴山银行,苏宁银行等5-8家银行可以做到这个周期。

仍有效率更高的,抛去客户原因耽误的时间,可以做到下户后3天放款,类似于邢台银行业务。把几项业务流程安排的很紧凑,提升审批速度,甚至可以把签约公证上抵,安排到一天,不用出它项权利证书,建委业务给回执书,就可以放款了。有优点就有缺点,类似银行业务主要针对的客户群体是急用钱的客户,利息上比普通的国有大行利息要高些,放贷周期偏短,适合短期用款,急于放款的客群。

翻回来再说这个图,了解个人基本情况,匹配相关银行。后边的事情都是水到渠成,银行或者机构都会提示告诉你接下来该怎么走;最重要的还是选择合适的银行,适合自己的,这是难点。

有些客户对自己的资质比较自信,直接去银行申请贷款。

但是我告诉你,凭这么多年的经验,每一个客户都多多少少的有这样那样的问题。想起来简单,实操做起来难。

看好这个图表,考虑好并抓住自己的问题点,直接去和银行客户经理沟通,会节省你很多口舌。因为以你的资质,自己去申请,应该会问到很多家的银行。

我一一简单讲解一下。(简单说也不会太短)

1先说人

1-1年龄:普遍要求18-65岁之间。18-22/25之间需要父母共借,年龄太小社会能力还款能力不足。60-65之间需要子女共借。到了这个年龄段,生老病死的概率加大,银行会考虑规避风险,父债子还。像浦发友利等银行最高可以做到70岁,房主年龄再大一些,直接考虑利息稍高一点的机构就OK。

还有一部分情况,比方说没有父母,或者无子女,或者子女国外,一些银行是允许朋友或者股东之间非直系亲属共借,这种情况叫做抵贷不一,抵押人和借款人非同一自然人。比方说东北吉林九台银行。

1-2婚姻:未婚的简单,不是超低龄,OK。或者考虑父母共借。

离异的要考虑是否三个月内离异,80%以上的银行会考虑夫妻间是否存在债务转移,高债务风险。包括离婚时离婚协议是否财产分割清晰,都拒接一些产权存在争议的房产,假设逾期,这些资产都是难以处置的。

再说已婚:会考虑之前有几段婚史,财产清晰,同上(离异情况)。已婚的配偶是否能知晓,共签借款,公证处公证。只有夫妻双方一人出面,这种情况叫做单方面房产抵押,在法律上规定夫妻共有财产,买卖/抵押必须夫妻双方出面。单方违规,基本上没有几家银行敢顶这么大的雷,不逾期好说,逾期处置资产另一配偶不同意起诉之后就会牵扯出一大串人,牢狱之灾跑不了。去年的一码事就是连方正公证处都查了一批人,虚假资料骗贷,10年起步。

不论婚姻状况如何,这几种情况都是要去公证处公证,其中一项叫强制执行公证。如逾期没有还款能力,放款方有权利强制执行法院拍卖,处置变现资产。

还有一种情况,叫丧偶。(某人说这辈子没有离异,只有丧偶)。如果没有遗嘱公证的话,这个涉及七大姑八大姨一大圈人做放弃财产公证。举例:某人在国外,或者另一人不配合。这个很难。

1-3职业。公检法军律师记者,这几类是银行不愿意接的客户群体。他们是社会精英,某个阶层。一些大银行会把这批人视为优质客户。大部分银行禁入。而且房产抵押贷款基本上都作为企业经营贷款,很多职业政策限制不允许名下有企业。还有就是现在的一些夕阳或者说产能过剩产业,钢铁,煤贸,木材等,还有就是茶叶(这个有些人懂),然后高风险行业等

1-4征信。作为普通人,有些人还不知道什么叫征信,大部分人不知道自己征信情况怎么样,作为我们行业从业人员,也并不能准确描述自己征信情况,这个需要去互联网查询或者征信大厅打印。

三方面,负债,逾期,查询次数。负债衡量客户的综合还款能力,借这笔钱加上负债,是否能还的上,是否有逾期风险。

逾期,普遍要求近2年内不能连三累六(近2年某个账户连续逾期不能超过3个月未还款,所有账户总计不能超过6次逾期),超了这么多家银行选择性就小了很多。处理肯定是能处理的,比方说我们苏宁银行对客户征信情况看的就相对宽松,单卡单账户不超连四累九。所有账户加在一起,连3累20几,30几的客户也批过好几个。

查询次数,部分客户会在贷款前盲目的申请贷款,导致征信最后一页一大片的查询次数。银行的逻辑是,你最近在频繁借款,而且还没借够,或者其他家就没批贷。有2个原因,要么,借了你还是很缺钱,要么你有问题其他银行才会拒贷,我也不能冒这个风险。拒贷。所以不要频繁申请网贷,信用卡,这些操作都会在查询记录那一页生成无数的贷款审批,信用卡审批查询记录。

关于征信,本人近期在编辑其他一片长回答,半个月之内完成,有兴趣的可以关注,在回答里查找,回答里还有很多的各贷款银行政策,相当欢迎点赞支持,支持就是动力。

1-5涉诉/执行/借贷纠纷/失信人。这个很好理解,你连法院警察经侦都不怕,会把我们银行放在眼里?我们银行不信。部分无关紧要的民事纠纷结案后有结案证明,是可以申请银行贷款的。隆重说一下借贷纠纷,这个属于信用信誉问题,您以前有不好的记录,现在查的到,我们一样会认为你以后会产生很高的逾期风险,产生纠纷的概率比无借贷纠纷的客户高很多,毕竟,至少您有很丰富纠纷经验。这类客户,抱歉,相当不欢迎。所以,诚实守信,是做人立信根本。

2这下再说下房产,也有很多问题。这里的问题主要是资产变现保值,银行也会考虑。

2-1区域,银行感兴趣的肯定是热点核心区域,资产好变现,比方说北京市的某些远郊区县,金额不是很大,一两三百万,购买热度又不够。最终执行的话,法拍成数也很低,导致损失率更大。在银行业贷款不是很热销。

2-2年限-房龄。太老的就不用说了吧,话说都要拆迁了。普遍要求25年以内,一些银行标准是15/20年。部分银行宽松,可以放宽到30年/40年。比方说哈尔滨银行,去年的政策是,北京三环内不限房龄,四环内40年。此处和2-5房龄是一回事儿,抱歉,疏漏。

2-3面积25/30平米以上,基本这是最低要求。像厦门银行变态到停车位都接。

2-4产权性质。热点是住宅,购买力一直不软,银行最爱。其他的,经济适用房,房改房,两限房等受政策影响,不好办啊。按经济适用房管理的房产(二类经济适用房)央产房,补税后相关单位出具手续,可以正常操作,不过手续繁琐,比方说补税,比方说单位开具可上市交易证明,可抵押证明,原单位放弃优先回购权,一系列,弄完够个七日游,原单位还未必恩准。中国土地使用有两种方式,出让,和划拨。出让,也就是开发商,建设单位买卖方式所得,交了税了,没问题。另一类是划拨,基本都是国家政策安排的房产,差点税费,所以,银行批贷的时候会适当做些降成处理。

科研办公用房就不说了,也就一家河北地方银行和蒙银能干,而且利息偏高,大概在年化7.5%这样。

公司名下的,也是变现问题,转手税费和麻烦程度也相当难,20%银行接。

2-5,房龄和年限是一回事儿,抱歉疏漏。

2-6共有情况。房本单独所有,房主夫妻双方出面就可以了。但是房本上有abcd四个人,那就很麻烦了,四个家庭,至少4个人,多到可以十几个人出面(存在非直系共借情况)。所以,银行最多允许房本上有2个权利人,而且还是夫妻间。兄弟姐妹之间作为权利人的都难以处置。

2-7是否干净房/转单。这个考虑的是之前有没有做过抵押,现在还有没有抵押,有的话就需要解一抵从新做一抵,或者说直接做二抵。还会考虑的问题是否上家正常还款,毕竟有些房产抵押也不上征信的,或者负债金额在企业征信上。包括是否展期,其中一种情况是先息后本的还款方式,最终还款日没有能力偿还本金。

2-8二套房产,证明客户有足够的资产,足够完全的还款能力。同样,有些合作银行可以ps二套,有些银行可以不要求,有些可以全国二套房产都OK。

第3点,公司,企业经营

一般房产抵押作为企业经营贷款用途,不能作为个人投资/炒股/进入房地产市场或者其他不良嗜好消费(黄赌毒)所以银行这边基本要满足国家政策合规上的要求,也就是说,要有公司消化这笔贷款资金。个人消费贷款,有的,金额偏小,最高200w,而且现在难批,要求资质相当高,昨天刚和工商银行海淀的一个支行长吃饭聊过。

说了,为了合规。一部分银行要求真实经营,要企业下户的。一部分客户有执照未经营,一部分可以过户营业执照,相当部分要求过户满3个月。还有一部分,叫做实控。A没有公司,朋友B有一个合适的公司,那A和B之间可以签一个实际控制人协议,A用B的公司来作为经营贷款主体申请贷款。还有一种情况,包装。也就是可以帮A找一个B的公司来签一个实际控制人协议,这个有点敏感。略过,不详说。

实地经营,某些银行是要考察实地经营现场,评估收入流水情况的。

流水要求基本上覆盖贷款金额的1/2/3倍。

企业涉诉执行纠纷等等,参考1-5,自然人涉诉部分。

这里可操作性东西有点多。非真实下户,非申请主体公司下户,充流水,做流水。这个我也没法说。就这样过了。

4,就是自己需求的问题了,想要多少额度,这笔钱需要用多久,利息多少能接受。简单。

4-1 可贷金额普遍评估值得7成,银行评估值要比市值低一些。比方说珠江银行能放到8.3成最高,宁波银行75%房值加上15%成数的信用贷款,最高可以做到9成。

4-2利息,看了这么多,你就会发现,咱的资质会有哪些哪些瑕疵,就不会再要求多低多低的利息。可能咱们刚好有瑕疵不适合民生创业贷2.35%的产品,建设银行银行年化3.1%的利息,中国银行年化3-3.3%,低息贷款不是那么好拿的。别要求太高,坚信适合自己的就是最好的,才会不那么盲目。

4-3时间期限。规划好自己的资金使用,用多久,老人常说,吃不穷穿不穷,算计不到就受穷,不要过度消费。房抵这块,各银行有1年期/3年期/5年期产品,有的选的是还款方式先息后本或者等额本息。先息后本的资金利用率比较高,钱一直在自己手上运转,钱生钱,儿子生儿子,付了利息也划算值得。部分产品要求每年归一次全部本金,这个会涉及到过桥资金,稍微麻烦一丢丢。5年期以上基本都是等额本息还款了。房抵普遍来说,最高为10年期,不像房贷按揭,可以最长做到30/40年。对银行来说,夜长梦多,不那么安全。

带一句,有气球贷这种产品,比方说5年期,按20年的等额本息来还款,第60个月结清剩余本金。接近于先息后本,还款压力小。

5借款用途,文中以说,禁止的一些行业,一些用途,不再赘述。这些事是可以曲线救国的,只要你故事讲的好,证据圆满。还款来源,不说也可以。银行不会干图着你利息,你图人家本金的事。虽然你有房产抵押在银行,人家一样不希望你逾期,后期资产处置打折率很高的,亏得大。

说了,任何一个贷款客户都会有各种各样的问题,看了这篇回答,你会大概知道自己哪有问题。作为客户人、房、企业,征信、流水,收入还款能力都没问题,那就市面上做房产抵押的银行都可以去申请,而且可以选择利率还款方式年限最适合自己的产品;有一个问题(非超硬难解的征信问题),那可能有10家银行都可以接受;但是你有2个问题3个问题,那作为你不是行业内比较懂的人)可选银行可就稀里哗啦的少了。

比方说,我举个最极端的例子,方便理解。今天提到的问题A某都占全了,那么神仙银行都不会给放款,除非家里开银行的。就像菜市场里的菜,已经烂到芯上了,95岁的花眼裹脚老太太都不会青睐。现实是,占几个比较硬的核心瑕疵,银行基本就批不了贷了。因为银行不是福利院,不是慈善机构,人家是为了赚取利息,但肯定不想把本金搭到里边,信审风控准则就把这些问题给规避掉了。

讲了这么多再补充点东西。------------------

但是,这些问题对你们来说是问题,利于你们和银行更好的更高效的沟通,节约时间成本。

其实这些问题对我来说,都不是问题。有心的,在我公众号和专栏里能找到答案。

我说两个最极端的例子。聊天内容截图我放在评论里。我有通话时随时做记录的习惯,图片里第二条消息是我和行长通话时的内容记录,平时处理的事情太多,方便记忆。

客户A 71岁+老太太,配偶72+,老太太也是个能耐人,做了三十几年生意,儿子在国外因为疫情不能回国共借。房产大平米288平(远超140平普通住宅)上家建设银行到期,因为年龄原因不再续贷,建行的人给找了一个中介渠道,垫资垫了一个月多4个周期,一个周期1.5%的息费,4个周期加上其他费用就7%的钱没了。(垫资是按10天为一个周期计算息费,1000万的7%是70w)。而且迟迟没有批贷还在垫资中。这个客户算超疑难了,这个年龄不用说儿女不共借,就是算儿子回国共借,也没几个人能给贷款贷下来,还没说房屋整体面积大的事儿。客户儿子和我关系不错,找到了我。

我直接找的中国银行一分行行长,一遍遍的给磕下来,最终拿的贷款年化利息3.75%,2年期先息后本。这个期限老太太完全够用,其实她在3个月内有一笔几千万的回款,哈尔滨市政府的一个工程审计部门一直在和老太太扯皮,迟迟不结算尾款。正常来说,70岁以上,你们自己去申请是申请不下来的,更不用说这么低的利息,而且中国银行你们能拿到的最高额度只有1000w,我能拿到的额度是5000w,只要房值成数够。我这边的渠道关系和大部分的银行有对公合作业务。(图见评论区)

客户B 是个反面。一个仙儿级客户配偶,我在知乎上11月17日的时候特意发了一个想法。忙前忙后客户任性了一下一场空。客户女,工商银行380w抵押面临被强制执行查封,客户爱人男征信极差连6本金逾期,3个月内离异,抵押高成数。客户爱人快崩溃了。给客户找的行长关系,马上8.5成批贷;但是客户爱人男的直接打电话到支行找行长,三三四四、四四三三的逻辑不清。本来以我的关系,方方面面已经沟通好了,而且找了一个担保,马上就批贷。客户自己一个电话,人家行里直接不接这笔单子了。因为客户爱人因为贷款逾期的原因崩溃到思维逻辑已经不在一个正常水平线上,而且说话有点大。我们拿信用和人际关系兜底,这个客户拿任性开玩笑,行里直接让把客户资料寄回去,这个客户啊,下一步只能面临工商银行的强制执行查封+卖房了。男方也是够难的,来来回回的找各种中介作了一年,本来征信就不好,这一顿操作下来,征信上多账户多了连6连7逾期,北京市面上几家规模大的卖房机构不仅链家我爱我家基本都熟了,可能都不亚于我。我找了几家卖房前垫资+代卖机构,客户问我是不是九龙山阳光大厦那家,我就呵呵了。门清板面。该客户爱人觉得我能做到的事情,他也能。(图见评论区)

适合你的才是最好的,做好选择,才是最难的。其他的事儿,都是水到渠成。

合理规划资金使用,珍爱个人信用,享用美好生活。

本人经常会费劲编辑一些长回答来给大家科普,有兴趣的可以关注,在回答里查找我关于银行很多的各贷款银行政策,相当欢迎点赞支持,支持就是动力。

附送几个本人链接

北京地区的90%房产抵押银行渠道

北京地区消费贷款各银行大纲政策

叶洛曦:求问北京哪个银行房产抵押的贷款利率最低? - 知乎

我的专栏,关于银行,你想知道的,这里都有。部分银行产品线内容在更新中

每个故事,都应该有一个句号。

看到一个好答案,想点赞又嫌麻烦,可以双击屏幕自动点,既能鼓舞作者,又很方便自己下次再看。我用这个方法,已经快速标记10来个好答案了。

谢谢你长这么好看还关注我,千万贷款帮你节省几十万上百万利息。

别人的粉丝都是带刀的,背剑的,磨剪子戗菜刀的,全文通篇一万四千字,我的粉丝用户不能是带瓢的吧 ?

别忘点赞+收藏+关注+关注专栏四连。

另,侵权必究,欢迎查看本人其他专业回答。

已经在网上找到很多抄袭者,不止这一篇;包括抖音上的一些视频up主,也有在引用我的多篇回答及文章内容做视频,忙过这段的。

在北京,如何办理房屋抵押贷款?准备材料:夫妻双方身份证,户口本,婚姻证明,房产证,企业资料,最近1年银行流水,办理流程如视频讲解:

https://www.zhihu.com/video/1506961652439859200

https://www.zhihu.com/video/1506961652439859200