应不应该买储蓄型保险?

189 个回答

随着利率的一降再降,股票、基金也绿到发光,各种理财产品的收益不断在创新低,于是不少人开始把目光转向安全稳定、收益可观的储蓄型保险上。

不过一提到储蓄型保险,就有很多人跳出来说:储蓄型保险的陷阱多得很,千万别入坑......

储蓄型保险到底是真坑还是真香呢?今天深蓝君就来跟大家一起深扒一下“储蓄型保险。”

本文主要内容如下:

- 什么是储蓄型保险?

- 储蓄型保险真实陷阱曝光!还值得买吗?

- 总结

一、什么是储蓄型保险?

鱼和熊掌不可兼得,但储蓄型保险可以兼顾保障和收益,因此很多人会把储蓄型保险当作长期财富规划的工具。

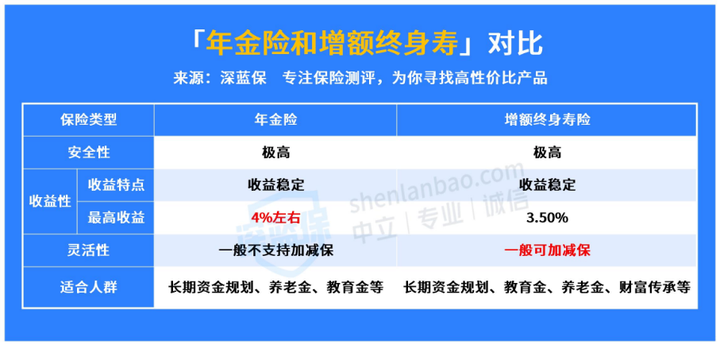

目前市面上最常见的储蓄型保险主要是年金险和增额终身寿险,它们两者的区别如下图:

可以看到,年金险和增额终身寿险都同属于储蓄型保险,它们的安全性都很高,收益也稳定。

年金险简单地说就是我们在年轻的时候缴纳一定金额的保费,几十年后到了我们跟保险公司约定的时间就可以定期领到约定金额的保险金,综合算下来它的最高收益率可达4%。

增额终身寿险的保额是会随着被保人的年龄增加而复利增长的,而且增额终身寿险的灵活度高,有用钱需求时,可以通过减保、退保、申请保单贷款的方式等取得一笔现金价值。

因此,年金险和增额终身寿险这两类储蓄型保险都适合用于中长期的资金规划上,不过根据它们收益和灵活性等方面的不同,适用的人群会有些差异:

l 年金险更适合用钱需求明确的人群

l 增额终身寿险更适合看重资金灵活度的人群。

那为什么那么多人会说储蓄险有很多陷阱呢?我们在下文详细说。

二、储蓄型保险的真实陷阱曝光!

金无足赤,人无完人,储蓄型保险也不是完美无缺的,如果单看它可以稳健增值的优点当然很多人都想买,但看到储蓄型保险的缺点,可能很多人就觉得是一个陷阱。

下面我们来看看储蓄型保险的陷阱有哪些:

l 保费偏贵

储蓄型保险在长期持有的情况下,收益是比较可观的,但是它的保费并不便宜,以金玉满堂2号为例,最低保费也要5000元,多则可能要上万,这对普通家庭来说也不是一个小数目。

l 保障偏弱

储蓄型保险虽然归为保险范畴,但是它的性质偏向于理财,所以它的保障功能比一般的人身保障类保险弱很多,一般只保身故/全残,个别产品会增加其他特色保障,比如乐享年年长期护理险还有一项长期护理保障。

因此在买储蓄型保险之前,还需要先配置好医疗险、意外险、重疾险等人身保障类保险,优先做好保障,再去考虑“搞钱”的问题。

深蓝君也给大家整理好了医疗险、意外险、重疾险最新的产品榜单,如果您和您的家人尚未配置好这些保险,可以私信深蓝君,领取详细的产品榜单资料。

l 需要较长一段时间才看到收益

储蓄型保险属于中长期的投资产规划,需要较长一段时间才能看到比较可观的收益,而且如果前期过早退保的话,也会有一定的经济损失。

储蓄型保险有这么多不可忽视的陷阱,那它还值得我们买吗?我们放在下文详细说,一起往下看。

三、储蓄型保险值得买吗?

储蓄型保险的陷阱主要体现在它的保费贵、保障弱等方面上,但这也并不代表它一无是处。

储蓄型保险之所以在近几年来备受关注,是因为它还有这3个非常诱人的优点:

l 安全性非常高

储蓄型保险归根结底还是保险产品,保险关乎国计民生,会受到《保险法》和银保监会的严厉监管和保护,即使是保险公司破产了,我们的保单权益也不会受到任何的影响,十分安全。

l 收益稳定

储蓄型保险的收益在投保时就明确写入合同,不管利率下行,还是市场经济情况不佳,每年的收益都是确定的,稳定性极高。

尤其是如今利率不断下行的大环境下,像储蓄型保险这样能牢牢锁定未来几十年利率的投资产品真的屈指可数。

l 长期持有下收益可观

我们在上文也提过,储蓄型保险是中长期的资产规划,虽然前期收益可能不算高,但是在长期持有的情况下收益是很可观的。

以0岁男孩,分5年交,每年交20万,投保乐享年年终身护理保险为例,我们来看看它的收益如何:

可以看到,在被保人9岁时,保单开始看到具体的收益;

如果保障期间,被保人一直没有减保取钱出来用:

等被保人30岁的时候,保单的现金价值就达到了262万,是已交保费的2.6倍。

到被保人50岁的时候,现金价值高达522万,是已交保费的5.2倍。

那他70岁的时候,现金价值就超过了1000万,是已交保费的10.4倍,轻轻松松就能坐享千万收益。

因此,如果您已经配齐了基础保障保险且经济能力较高、有长期理财需求的话,能稳健增值的储蓄型保险也不失为一个理财的好选择。

四、写在最后

回到我们在开头讨论的问题:储蓄型保险的陷阱那么多,还值得我们购买吗?

存在即合理,我们买保险不是为了买到最好的保险,而是要买到合适自己的保险,储蓄型保险也是需要合适的人群购买才能发挥出最大的价值。

储蓄型保险更适合已经买好了基础保障保险经济稳定而且有长期理财需求的人群。

最后,如果你对储蓄型保险感兴趣,但是不知道哪一款才适合自己,也可以私信深蓝君来为您做专属的财富规划。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

如果以上内容没有解决你的问题,欢迎随时找我,我会尽我所能帮你解答:)

1V1在线咨询,帮你买对保险不踩坑

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

- 知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)

全网高性价比保险产品测评:

谢邀~

储蓄型保险简单说也有三类:储蓄型重疾险;终身寿险;年金险。

3000的储蓄型保险:如果是3000/月,可能是年金险保险,每年返还固定金额。按照你收入,3000/月,36000/年不算离谱。前提是你没有买房等需求,愿意做这样的长期规划。短期也可以接受暂时的亏损。

年金险最强大的功能就是稳定+复利。长期下来是有优势的。

意外医疗重疾,同样按月折算 1000/月,一年12000.从保费上看同样合理。不知道保额够不够。如果能看到保单的信息页面和产品条款能给到更好的分析。

年金这类保险适合哪种人?

1.消费习惯差,月光族。通过保险做到强制储蓄。

爱借花呗,喜欢超前消费,没有存款余额的人,应该在每个月初把一部分钱放到强制储蓄的账户里以控制支出,根据返还机制的不同,可以实现一笔中期到长期的稳定的现金流。

2.投资者爱好者。

大部分储蓄型保险的收益是稳定+确定的。机构投资通常做风险对冲,个人投资者没有足够的专业水平,但是可以将储蓄型保险作为底层配置。把投资做成低,中,高的三角形结构,实现低风险低收益+中等风险中等收益+高风险高收益。既可以享受高收益,也不必担心高风险带来毁灭性打击。

3.有教育,养老需求的家庭。

教育和养老属于刚需,目前大部分人没有规划。其实提前规划可以做到缩短存款时间,同时减少存款金额。教育的费用和养老的费用可以估计。有小孩的家庭都应该考虑配置。

当然,这些前提,都是保障型保险配置完善。

至于通货膨胀的问题很多人有一个误区:

储蓄型保险不值得买,因为到年龄大的时候钱已经不值钱了。

说得现在不买保险,这笔钱就可以随着通货膨胀而膨胀?

再说储蓄型重疾险.

储蓄型重疾险可以看作1)重疾赔付2)如果无重疾,则身故赔保额。

很多人推荐消费型重疾险,消费型固然便宜,但是建立在降低赔付概率上的:

1)缩减保障年限,比如保障到70岁。

根据国家癌症中心发布的癌症研究报告,癌症发病率在80岁达到峰值。

保到70岁,那71岁怎么办?

2)减少潜在的保险责任。

大多数消费型重疾不带身故责任,突发急性病身故是不能赔付的。而重疾条款中,对时间有要求的疾病不在少数。

比如:脑中风后遗症,有180天的要求。

比如终末期肾病,要求移植手术,或者90天的肾透析。

这几个条款是一个统一标准。

所以除非预算非常紧张,我还是会推荐储蓄型。如果预算不高,就只能做减法了。

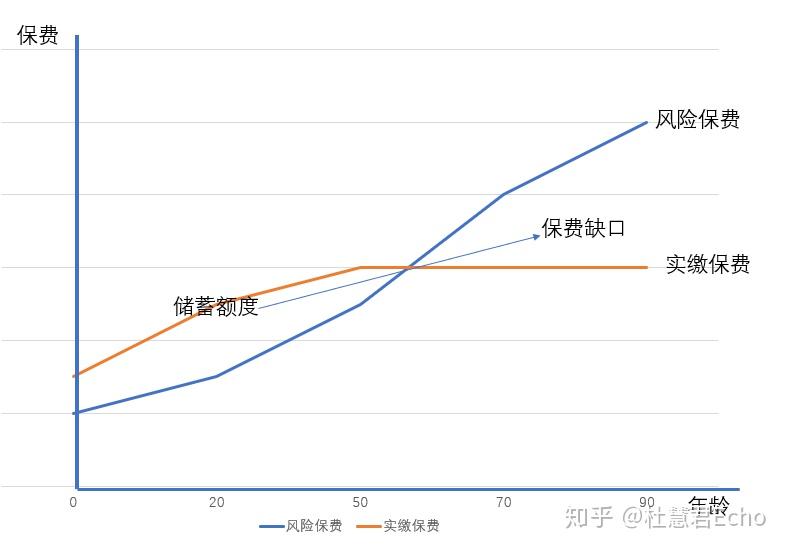

储蓄型重疾险,这个所谓的储蓄,其实是保险公司一个平滑保费的机制。

在缴费前期,年纪尚清,风险保费较低。年老的时候,风险保费高。于是年轻的时候多缴的保费部分储蓄起来,保险公司投资之后,用其中一部分补充年老的时候那一部分风险保费。

归根结底重疾险就是保障,不用赋予它更多的功能了。

一概而论某一类该不该买,能不能买,其实不够公平。

还是要结合收入,预算,消费习惯,生活目标,负债等等情况来考虑,做到符合需求就可以了。