ETF簡介

iShares Silver Trust(SLV)是全球最大的白銀ETF,以白銀為基礎資產,旨在跟蹤現貨白銀價格走勢,屬於大宗商品ETF、實物ETF。截至2016年12月16日,SLV淨資產規模高達54.6億美元,持有約1.1萬噸白銀,這一規模大概是全球白銀每年新增供應量的三分之一。

SLV其實不是一隻標準的ETF,它的字面名稱翻譯成中文叫做「安碩白銀信託」,又叫「安碩白銀信託基金」,簡稱安碩白銀ETF、白銀ETF。所以它實際上是一種信託關係,不受到和美國共同基金(mutual funds)同等的監管要求。但對於普通投資者來説,我們其實不用考慮這方面的東西,畢竟SLV與傳統ETF跟蹤某一具體標的的目的並無二異,信託和基金的區別在於一個是法律安排,另一個是投資安排。

SLV的發行商——iShares(安碩),是全球最大的ETF發行商,隸屬於全球最大的資產管理公司BlackRock(貝萊德)。SLV跟蹤的是現貨白銀價格走勢,簡單來説,現貨白銀價格上漲1%,SLV同步上漲1%;現貨白銀價格下跌1%,SLV也下跌1%。如果投資者看好銀價上漲前景,可以像買賣股票一樣買入SLV持股待漲。

ETF來源

白銀作為一種看得見摸得着的大宗商品,本身就具有很高的價值,不像股票、債券等金融資產內在價值依附於發行人的金融健康狀況。所以從理論上來説,實物白銀的市場價格不會跌至零,相對來説風險也沒那麼大,可以像黃金一樣作為一種避險資產。

然而白銀的這種實物屬性也為其流通帶來諸多不便,試想,實物交易的話肯定需要防火防盜防……從而大大增加交易成本,這顯然不符合「普惠金融」降成本、降門檻的要求,所以有必要將其證券化、虛擬化,讓白銀實物資產交由可信賴的商業銀行進行託管,交易的時候通過「記賬」的形式來完成,而不涉及實物交割,從而免去了白銀的儲藏、保管和保險等問題。

於是白銀期貨、白銀ETF,以及貴金屬交易所、貴金屬基金等便應運而生。相比白銀期貨附帶槓桿、參與門檻高、風險較大不同,白銀ETF使白銀投資變得像買賣股票一樣簡單便捷,它不加槓桿,正向跟蹤白銀價格表現,投資者若是看好銀價上漲前景即可買入,很適合作為多元化和長期資產配置的一部分。

關於SLV這樣一款信託基金產品,有三個角色需要簡單介紹下。首先就是iShares,即SLV的發行商、發起人;其次是紐約梅隆銀行,作為SLV的受託人,負責處理日常申購和贖回,以及計算每日淨值;最後是摩根大通銀行,它是SLV實物白銀的託管人,由紐約梅隆銀行委託其保管SLV的白銀資產,對其安全負有責任和義務。

也許投資者會對iShares所處的角色感到困惑,畢竟紐約梅隆銀行負責該信託的日常運營,而摩根大通則負責白銀資產的保管,那還有iShares毛事呢?其實iShares是將該信託資產分拆為等值的股票份額,每股份額都代表信託資產的一部分,並享有相應的權益。我們可以簡單理解,iShares將SLV由信託轉化為基金(ETF),從而便於投資者在二級市場進行交易。

投資標的

説到黃金和白銀的現貨價格,國際基準是來自倫敦金銀市場協會(LBMA)的實時報價。一般人們提到現貨黃金、現貨白銀價格時,指的就是LBMA的倫敦黃金(又稱「倫敦金」)和倫敦白銀(又稱「倫敦銀」)的交易價格。倫敦金、倫敦銀其實都是保證金交易方式,因其實物金銀儲藏在倫敦地下金庫而得名,有超過300年的歷史。它們之所以成為國際現貨黃金白銀價格基準,有着一定的歷史淵源,是英國作為國際金融中心的一個重要體現。

SLV原本跟蹤的是倫敦白銀定盤價,但自2014年8月15日開始,SLV轉而跟蹤倫敦白銀實時價格,即LBMA報出的實時現貨白銀價格。原因很簡單,這個始於1897年的倫敦白銀定盤價在成為國際現貨白銀基準定價逾100年後,在2014年8月14日正式退出了歷史舞台。那麼跟蹤倫敦白銀定盤價和跟蹤其實時價格有何不同呢?

其實顧名思義,定盤價類似於股票的開盤價和收盤價,它是一個固定價格,由LBMA指定的若干做市商通過對比每日的交易訂單來確定基準價格,作為現貨價格的參考指標價。既然如此,定盤價就存在被操縱的可能,事實上這種操縱醜聞也屢見不鮮,日益引發了監管層的注意。而相比之下,倫敦白銀實時價格更加透明化、市場化,同時波動空間也較大。

不管怎樣,既然SLV跟蹤的是現貨白銀價格走勢,那麼兩者的表現幾乎就是完全一樣的,從下圖我們也可以看出前者成功「複製」了後者的走勢。投資SLV其實就是對標現貨白銀價格,享受其潛在的價格上漲所帶來的收益,同時一定程度抗擊通脹、為資金提供避風港。

在分析銀價走勢的時候,有必要先對白銀市場的主要參與者做個大致的瞭解,因為它們的一舉一動都可能直接或間接地對銀價產生影響。

1、白銀礦業公司和生產商。它們將原始的銀礦提煉成高純度的白銀,使得市場上能有更多可交易和可消費的基礎白銀;

2、各大商業銀行。它們經常扮演中介角色,在白銀市場上提供各種各樣的服務,包括為礦業公司解決融資問題、實物白銀買賣、實物白銀託管、對衝和風險管理、白銀租賃等等;

3、官方部門。由於白銀不像黃金一樣作為公認的儲備資產納入到官方儲備中,所以儘管各國政府國庫裏一般都有白銀資產,但其數量和價值都不大,相對於整體市場來説顯得非常有限;

4、投資部門。包括基金等機構和個人投資者、投機者,它們是白銀現貨、期貨和衍生品市場上最活躍的參與者,

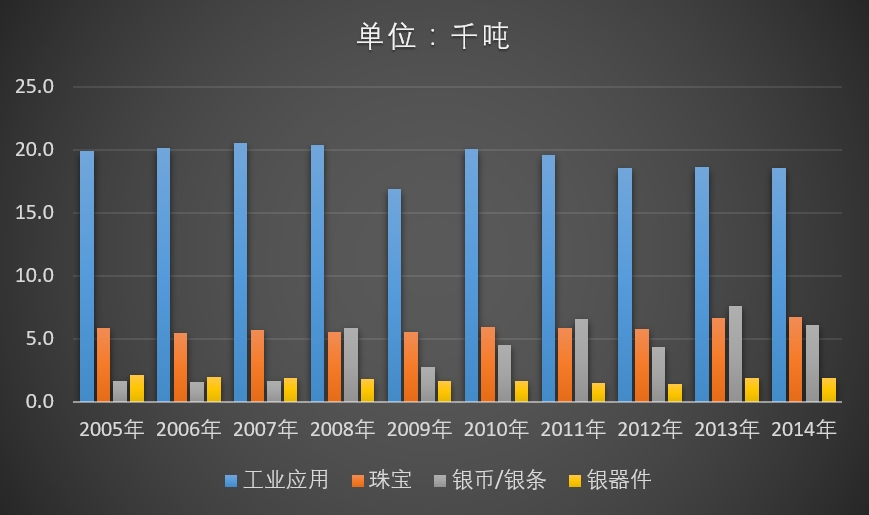

5、製造部門。比如珠寶商、銀器件生產商,值得一提的是,白銀的工業應用是白銀消費量最大的領域,而珠寶和銀器件則是第二大,它們都對實物白銀有着源源不斷的需求,這也決定在分析銀價走勢時不得不考慮實物消費因素。

上述市場參與者如何對銀價產生影響?舉例來説,如果礦業公司的白銀產量出現大幅下降,意味着白銀供應可能滿足不了需求,那麼銀價上漲的概率將加大;反之亦然。又如,在工業應用領域誕生了一項對金屬白銀需求巨大(無更好的替代品)的技術,這將刺激白銀的潛在需求,從而推動銀價上漲。

總的來説,與黃金相比,儘管白銀同樣具有避險資產屬性,大多數時候會跟隨金價同漲同跌,但考慮到其作為一種重要的工業貴金屬,應用領域的因素在決定其價格時會比黃金考慮得更多。在經濟欣欣向榮的時候,白銀的大宗商品屬性將得到更好的體現,銀價會隨着工業應用需求的上升而上漲,這點與黃金存在較大的不同。

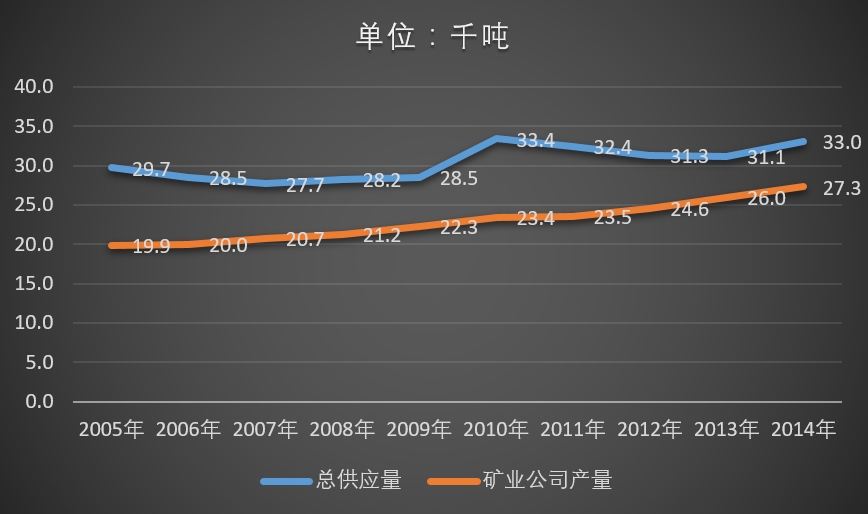

由上圖提供的數據可知,近年來白銀每年的新供應量在3萬噸出頭,其中超過八成來自於礦業公司開採和提煉,除此之外的絕大部分來自於銀廢料的回收,這相當於白銀的二次供應。

需求方面,白銀與黃金的顯著差異在於工業應用領域的消費量非常大,這是由白銀良好的物理化學性質及相對低廉的價格所決定的。白銀主要表現出大宗商品和避險兩種屬性,前者指白銀作為一種實物貴金屬,在實物需求領域有很高的消費量,其國際定價以美元來衡量,美元匯率走強一般會令其價格承壓;後者指白銀可以充當一種避險資產,在地緣政治亦或是金融市場風險加大時,資金往往會湧入這類資產,從而推動其價格上漲。

運行原理及案例

與傳統ETF一樣,SLV的資產淨值絕大多數都是其投資標的——實物白銀,只留有少量現金和現金等價物以備不時之需。SLV背後有實物白銀的支撐,也就是説,它的資產是實實在在的「真金白銀」,這些白銀就存放在託管銀行的銀庫裏,投資者不用擔心它們會人間蒸發,即使被盜了銀行也會予以賠償。

投資者除了可以在二級市場上賣出SLV外,還可以從託管人那裏贖回基金份額,從而取得實物白銀的所有權,但必須是5萬份或5萬份的倍數才可以申請贖回。從這個角度來説,SLV的風險其實是有限的,就算白銀價格暴跌,投資者只要不在二級市場上賣出,至少仍擁有實物白銀的所有權,不像股票或債券潛在跌至一文不值的風險。

對於白銀以及SLV的投資者來説,最希望看到的當然是各種「黑天鵝」事件,因為這意味着市場的短期避險需求將驟然上升,從而推動避險資產價格上漲。

舉例來説,英國脱歐公投和美國大選堪稱2016年最大的兩隻「黑天鵝」,很多人在結果出爐前沒有為英國意外脱歐以及特朗普意外當選做足準備,慘遭市場踐踏。一些富有前瞻性、積極穩健型的投資者如果提前買入SLV,就能夠享受銀價大漲帶來的收益,在全球股市暴跌時「全身而退」。

優勢及風險

關於SLV的優勢,其實前面已經説得差不多了,這裏再總結一下,主要是以下幾點:

1、密切跟蹤白銀價格走勢,使投資白銀像買賣股票一樣簡單便捷,不用考慮實物儲藏和保管的問題,大大降低了投資門檻,且交易成本低廉(每年的費率只有0.5%);

2、SLV的發行商是全球最大的資產管理公司貝萊德(BlackRock)旗下的安碩(iShares),後者是全球最大的ETF發行商,資質高且信譽佳,投資者幾乎不用考慮來自發行商的風險,只需關注白銀價格本身;

3、作為一種大宗商品ETF,SLV可多元化資產配置,能一定程度上抗擊通脹,而且在外行人看來還挺有逼格的;

4、如果投資者覺得黃金價格波動相對較小,不夠刺激的話,不妨將SLV作為短期替代品,因為銀價的每日波幅往往遠高於金價。

5、SLV適合作為長期資產配置的一部分,從長週期來看,它的價格波動幅度相對穩定,較少出現像股票價格那樣幾年甚至不到一年就能翻倍/腰斬的情況。

風險方面,投資者需考慮的最大風險自然就是銀價下跌了。銀價下跌意味着SLV持有的白銀資產縮水,其淨值和市場價格也要大打折扣。在判斷銀價走勢時,除了前面所説的市場參與者因素外,更重要、更直觀的因素就是金價了。從下面的黃金白銀價格走勢疊加圖可知,兩者呈現高度正相關關係,這也是白銀可以作為黃金的投資替代品的原因之一。總而言之一句話:分析和判斷白銀價格走勢關鍵要看它的「老大哥」——黃金的「臉色」。

▲ 黃金白銀價格走勢疊加圖(藍線:白銀;紅線:黃金)

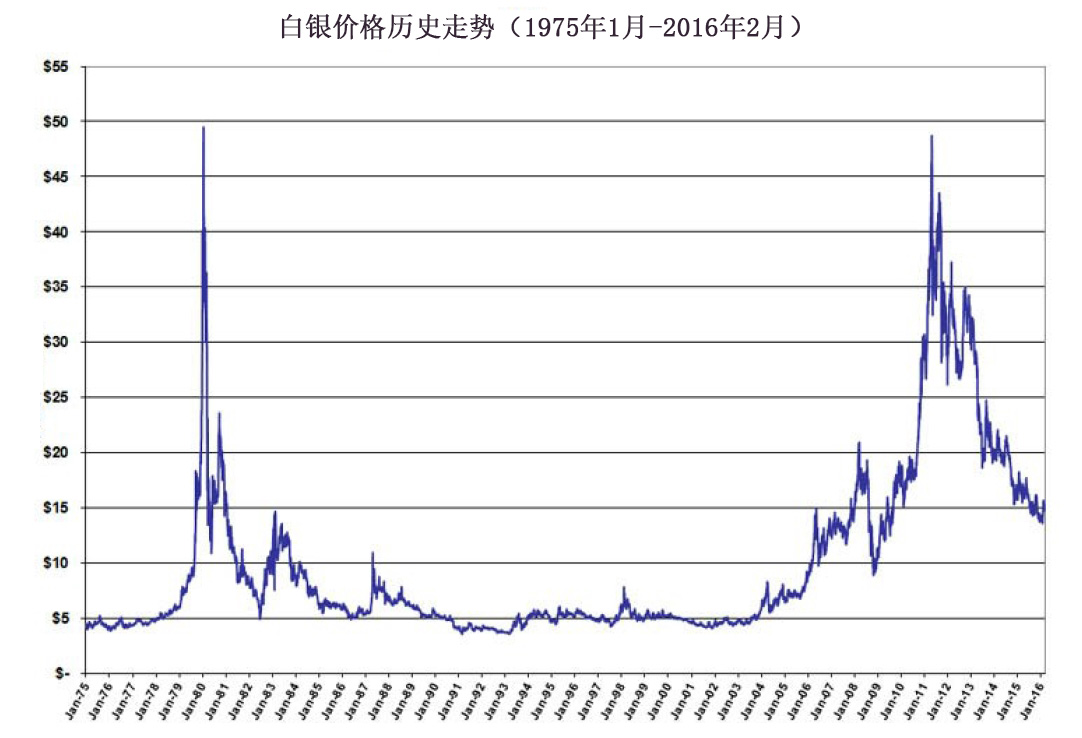

值得指出的是,銀價每日的波動幅度要遠遠高於黃金,這意味着它的短期投資風險更高。一般來説,金價多數時候的日漲跌幅度往往在1%以下,單日上漲超過1%就已經稱得上是大漲。而相比之下,銀價的表現顯然要「躁動」很多,單日漲跌3%甚至5%都不算太罕見。

另外,投資者在判斷SLV的走向時,還需要參考一個重要的指標——持倉量。眾所周知,ETF時常要對面投資者的申購和贖回,當投資者預期白銀價格未來將上漲的時候,他們很可能會申購更多的SLV份額,從而導致SLV的白銀持倉量增加;反之亦然。這是SLV持倉量指標的兩面性之一,另一面是,當SLV的持倉量增加時,反過來也表明投資者看好銀價上漲前景。因此,SLV持倉量通常與白銀價格呈正相關關係,關注其持倉量有助於我們判斷未來銀價走勢。

適合人羣

1、風險偏好適中的貴金屬投資者;

2、具有多元化和長期資產配置需求的投資者;

3、擁有白銀資產配置需求的穩健投資者;

4、風險對衝者、有避險需求的投資者;

5、尋求資產保值增值、抗擊通脹的投資者。

ETF信息

| ETF全稱 | iShares Silver Trust |

| 發行日期 | 2006-04-21 |

| 發行商 | iShares |

| 官方網站 | https://www.ishares.com/us |

| 掛牌交易所 | 纽约证券交易所 |

| 跟踪標的 | 國際現貨白銀價格 |