ACCA 里 Debit 和 Credit 如何区分?

11 个回答

泻药。

Debit是借的意思,Credit是贷的意思,没有什么特别具体含义,只是一种符号而已,好比加和减。

在会计中,一般约定:对于资产项,会计科目的借方登记资产的增加,贷方登记资产的减少;对于负债项,会计科目的借方登记负债的减少,贷方登记负债的增加;对于所有者权益项,借方登记所有者权益的减少,贷方登记所有者权益的增加。

这本身只是一种记账的习惯,没有深层次的含义,如果实在搞不清楚,建议多看些会计分录,进行理解。

会计等式提示各会计要素之间的联系,是复式记账、试算平衡和编制会计报表的理论依据,反映资产负债表要素之间的数量关系的等式是:资产=负债+所有者权益。反映利润表要素之间的数量关系的等式是:收入-费用=利润。

动态会计等式是反映企业在一定会计期间经营成果的会计等式,是由动态会计要素(收入、费用和利润)组合而成。其公式为:收入-费用=利润

综合会计等式:期末资产=(期末负债+期初所有者权益)+(收入-费用)=(期末负债+期初所有者权益)+利润

因此,动态的会计等式是资产=负债+所有者权益+(收入-费用),即资产+费用=负债+所有者权益+收入。对企业来说,任何业务的变化都只能是导致等式两边同增或同减,或是一方内部的一增一减,增减的金额相等。对等式两方同增同减的业务,由于左方增加记借,右方增加记贷,因此记账时必然出现“有借必有贷、借贷必相等”的情况。同样,一方内部一增一减时,由于等式中的任意一方的增减记账符号恰好相反,也会出现“有借必有贷、借贷必相等”的情况,使记账工作变得非常科学、简明、方便。

推荐一篇文章:

Debit & Credit 入门讲解 【原创】Debit & Credit 入门讲解

Debit & Credit 是会计学中非常重要的内容,同时使用起来也很让人头疼.在这里我想以最直白的逻辑和简单的语言阐释给大家,不足之处请谅解并指出。

开始之前,请忘记之前学过的debit 和 credit吧,所有关于逻辑上的理解,字面上的理解还有口诀上的理解请暂时放下,没学过更好,看完下面的讲解,你就能明白其中的原理和规则.

下面进入正题:

一切的一切都源自这个公式:

Assets = Liabilities + Shareholders’ Equity

(如果这个时候你联想到了任何关于debit 和 credit 相关的东西,请赶快将你的脑瓜清零)

拓展该等式:

Assets = Liabilities + Capital + Retained Earnings

继续拓展:

Assets = Liabilities + Capital + Revenues – Expenses – Dividends

(这个时候你需要做的就是把这个式子的每项熟记于心,包括每项的正负号)

再拓展:

左边 = cash + (account receivable – AFDA) + notes receivable + inventory* + prepaid insurance + land + (buildings – accumulated amortization of buildings) + (equipments & tools – accumulated amortization of equipment & tools) + Other assets(e.g. Goodwill, etc.)

右边 = Liabilities + Capital + Revenues – Expenses – Dividends

上面这个详细的拓展公式你只需要注意它们的符号,通篇看懂之后再去记. 在accounting 里面这个公式还可以继续拓展延伸,在这里作为入门讲解就不多说了.

接下来要做的就是移项,等式左右两边每项必须是正号.这个工作在大脑里做就够了.

如果你现在看到式子左边带负号的项就自动把它当成右边的项看待,右边同样对待的话,你就可以继续往下了.

现在,正式引入 debit & credit 的概念,和借贷并无直接的逻辑关系,只是一个约定俗成的叫法而已,所以不要用它们的字面意思往等式任何一项上套.

简单的几点:

Debit 缩写 Dr.

Credit 缩写 Cr.

书写上,Dr.在左,Cr.在右 (general ledger 和 journal entries 的格式有少许差异,自己google一下吧)

回忆刚才你脑海里那个左右两边只有正号的式子里.

式子里面每项都能够写成以下形式:

XXXX

Debit

Credit

OK. 重点来了. 前提不变,仍然是那个左右两边只有正号的式子

如果等式左边的项 增加 了,记在Debit 下;

如果等式右边的项 增加了, 记在 Credit 下;

对应地:

如果等式左边的项 减少 了,记在Credit下;

如果等式右边的项 减少了, 记在 Debit下;

容易吧. 那就记住,别弄混了.

补充几个常识:

1. 用debit & credit 的时候没有负号

2. 每个entry 里面的debit = credit

Example:

花了$10000 买了台机器

Dr. Equipment $10000

Cr. Cash $10000

最最基本的原理讲完了,多在脑子里重复几遍就记住了. 现在来些激烈的.

我们学accounting 以来一直都以这个等式恒等为前提. 换句话说:

如果只有等式左边正号的两项变化,那么一定是一加一减.

以此类推,这些都不用我讲的.

如果Cash 增加,对应的肯定有变化,可以是一项,也可以是几项.

这个清楚了,麻烦就来了,我怎么知道Cash增加了,对应是谁变化了? 那就看题目了 (废话!)

注意了,有的题目不会告诉你对应的变化,谁对应谁,这就需要经验了,几个简单的例子:

Bad debt expense 对 AFDA

Prepaid insurance 对 insurance expense (如果直接付现金,还可以是 prepaid insurance vs. cash)

至于怎么摆放debit & credit, 自己琢磨琢磨.给道巨简单的例题:

Insurance that covers twelve months is paid in full amount $1200 in July 1st of every year. You are making the journal entry for December 31st 2009.

Solution:

Dr. Insurance expense $500

Cr. Prepaid insurance $500

因为 expense 在左边为正,Debit expense 说明它增加了. Prepaid insurance 在左边也为正,Credit prepaid insurance 说明它减少了.

(补充说明:如果不知道$500怎么来的话,如果在July 1st 2009,那么prepaid insurance = $1200, 如果在 June 30th 2010的话,prepaid insurance = 0, 而上面journal entry 所做的事情不是描述prepaid insurance 的剩余价值,而是它的变化量. 也就是在Dec 31st 2009 的时候,prepaid insurance 减少了$500,对应地 insurance expense 增加了$500. $1200 / 12 * 5 = $500)

Debit 和 Credit 的基础知识在这里就讲完了.如果不明白可以再回头看看. 最后,将inventory 单独拿出来讲一下.

来看例子:

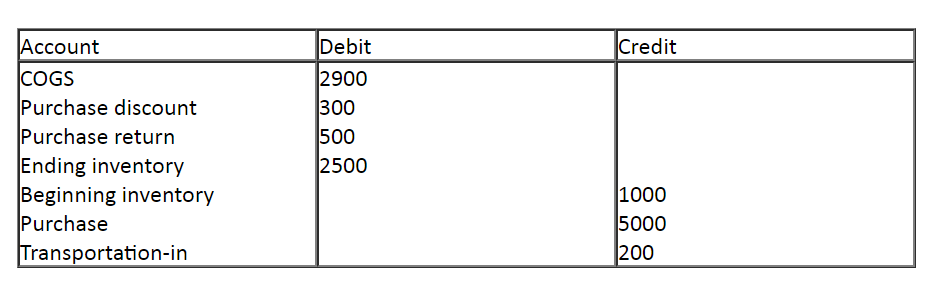

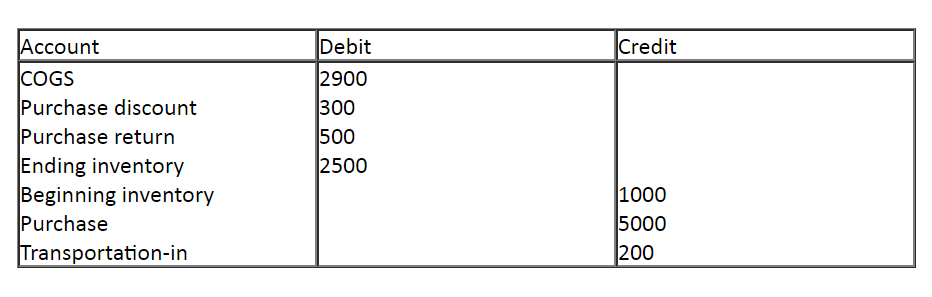

Beginning inventory balance: 1000

Purchase: 5000

Transportation-in: 200

Purchase return: 500

Purchase discount: 300

Ending inventory: 2500

Cost of Goods Sold = ?

根据基本公式,可以求出CoGS.

COGS = Beginning inventory + Purchase – purchase discount– purchase return + Transportation-in – ending inventory

COGS = 2900

那么inventory 的entry 该怎么写?

这里稍有变化:

Dibit Account (increase 为 debit, decrease 为 credit)下有:

COGS, Purchase, Inventory(both beginning and ending), freight-in

Credit Account (increase 为 credit, decrease 为 deibt) 下有:

Purchase return and allowance, purchase discount

童靴,有了知乎忘了百度 是不好滴

-----------------------------------------------------

度娘说:

Debit就是东西是你的.你所有.

Credit 就是你欠别人的!

Assests-Liabilities=OE(Capital)

意思就是说..你持有的钱---你欠人的钱=你的财产!

然后Assests分2种Current and non-current

current 比较常见的是cash account reciveable

Non-current 类似桌子啊..椅子啊.房屋啊..这些!

一般区别就是看时间! Accounting period 一半按照1年算!

Liabilities也分current and non-current

current:常见的account payable

non-current 什么超出1年的Loan啊.

乱七八糟的...

然后还会在分什么fixed assest intangible的...

那些都需要你记...你NOTES应该有!!

但是ACC要考虑Revenue和expense的关系!

R就是你赚的钱..E就是花费!

R和E也有细分.....这些你看书!!

总的来说...区别Credit and debit

就这么记

Assests+ Expense+Drawing=Liabilities+OE+Revenue

左边是Debit side 右边Credit side。。。