每年 10 月,大部分在職人士都會收到稅局發出的評稅/繳稅通知書(俗稱稅單),提醒大家又要在繳稅限期前完成交稅!但你了解你須繳納的薪俸稅是如何計算出來嗎?稅單上的稅款又應如何理解?我們又有哪些繳稅方法?

什麼是薪俸稅?

只要在香港受聘並獲得薪金、佣金、津貼等收入,而在課稅年度(每年 4 月 1 日至下一年的 3 月 31 日)的總入息又超過你可享有的免稅額,你就必須繳納薪俸稅!

簡而言之,如果你是一名香港打工仔,課稅年度總收入超過了個人基本免稅額(2020/21 年度為 HK$132,000),就需要報稅及有機會要繳交薪俸稅。

順帶一提,如你是以 Freelance 為收入來源或只為自己(自資或合資業務)工作,而不是以僱員身分受聘,你便會被視為自僱人士,而該部分的入息就需要繳納利得稅而非薪俸稅。

如果有問題/想跟大家分享你相關的經歷,歡迎在文章底部留言!

何時要報稅及交稅?

報稅|5 月至 6 月

納稅人會在每年 5 – 6 月陸續收到由稅務局發出報稅表,並且要在 1 – 2 個月內填妥和交回報稅表。

交稅|1 月及 4 月

當稅務局完成評稅後,就會在每年的 10 月向大家發出評稅/繳稅通知書(俗稱稅單),稅款會分作兩期去繳付,而繳稅限期就會在下一年的 1 月及 4 月。

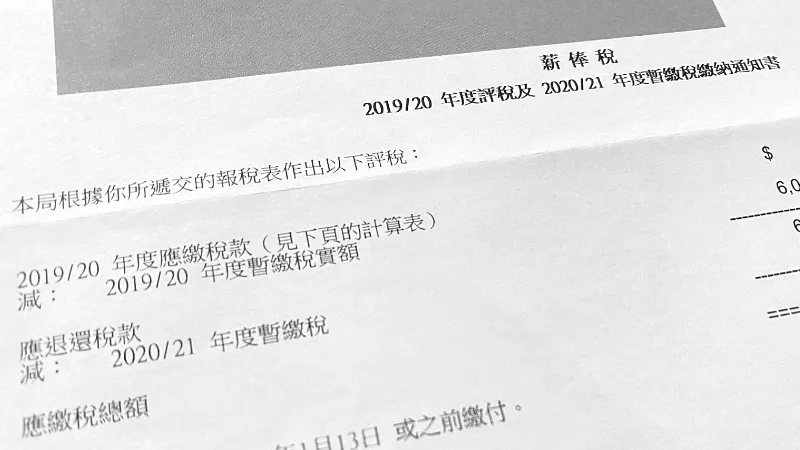

什麼是評稅/繳稅通知書?

當稅務局完成評稅後,就會在每年的 10 月向大家發出評稅通知書/繳稅通知書(俗稱稅單),你可以在通知書的背面查閱有關你所申報的薪俸稅計算表。

評稅/繳稅通知書將包括 2 部分:

- 該課稅年度的薪俸稅 及

- 下一個課稅年度的暫繳薪俸稅

以 2021 年收到的評稅/繳稅通知書為例,就會包括了:

- 2020/21 年度的薪俸稅 及

- 2021/22 年度的暫繳薪俸稅

2021/22 年度的暫繳薪俸稅是按 2020/21 年度的入息計算,並會推算至 12 個月。若你於 2021/22 年度的實際收入與以 2020/21 年度的入息作估算的有分別,差額將於下年度的評稅/繳稅通知書中調整。

應繳稅款總額 = 薪俸稅 + 暫繳薪俸稅

而評稅/繳稅通知書上的應繳稅款總額就是把該課稅年度的薪俸稅及下一個課稅年度的暫繳薪俸稅相加並計算所得,也就是你要繳交的稅款。稅款可分兩期繳交,而繳稅限期分別在下一年的 1 月及 4 月。

除此以外,通知書上亦有清楚列明提出反對評稅的期限(為通知書發出日期起計 1 個月內)及申請緩繳暫繳稅的最後期限。有關評稅/繳稅通知書上的詳細資料,可參閱稅務局所提供的通知書樣本。

⚠️ 這是一則可能價值 HK$5,000 的資訊。

你在過去 24 個月有飛過去歐洲嗎?當時的航班有延誤或取消嗎?籠統地說,只要你在搭過飛機前往或離開 🇬🇧 英國或 🇪🇺 法國、德國、意大利、西班牙等歐盟國家時,然後不幸地遇上航班延誤或取消⋯⋯ 那麼你就有機會可向航空公司提出高達 €600 的索償!按此檢查你是否合資格 >

如何計算應繳薪俸稅金額?

薪俸稅有 2 種計算方法:

- 累進稅率計算

- 標準稅率計算

相同的入息按上述兩種不同的稅率計算,會得出不同的應繳薪俸稅稅款,但稅務局會以較低的稅款額作徵收。

你亦可使用由稅務局製作的稅款計算機,輸入相關資料計算出你應繳的薪俸稅或個人入息課稅稅款以作參考。

如果你覺得這篇教學對你有幫助的話,我想邀請你按此免費訂閱電子報,好讓我們可以定期寄送更多類似教學給你!

累進稅率計算

累進稅款 = 應課稅入息實額 x 累進稅率

累進稅率計算方式是按照你的應課稅入息實額以累進稅率計算。而累進稅率是會隨應課稅入息實額增加而遞增。

應課稅入息實額

應課稅入息實額 = 入息總額 - 扣除總額 - 免稅總額

應課稅入息實額是按照你於該課稅年度的總入息,減去你已申索的稅務扣除總額及可享有的免稅額。

想要了解什麼是稅務扣除或免稅額,可以參閱《報稅教學|一文解答交稅時間、報稅方法、扣稅、免稅額等薪俸稅問題》文章。

累進稅率

| 應課稅入息實額 | 累進稅率 (2020/21 年度) | 稅款 |

| 最初的 HK$50,000 | 2% | HK$1,000 |

| 其後的 HK$50,000 | 6% | HK$3,000 |

| 其後的 HK$50,000 | 10% | HK$5,000 |

| 其後的 HK$50,000 | 14% | HK$7,000 |

| 餘額 (應課稅入息實額 – HK$200,000) | 17% | 餘額 x 17% |

只要計算好你的應課稅入息實額,再按指定的累進稅率計算,就可以得出累進稅款。下文會有薪俸稅計算例子可作參考。

標準稅率計算

標準稅款 = 總入息淨額 x 標準稅率

標準稅率計算方式是按照你的總入息淨額以標準稅率計算,而標準稅率是固定的。

總入息淨額

總入息淨額 = 入息總額 - 扣除總額

總入息淨額是按照你於該課稅年度的總入息,只減去你已申索的稅務扣除總額。

標準稅率

2020/21 年度的標準稅率為 15%。

只要計算好你的總入息淨額,再按 15% 的標準稅率計算,就可以得出標準稅款。下文會有薪俸稅計算例子可作參考。

月入 HK$15,000 薪俸稅計算例子

假設 A 小姐每月賺取薪金 HK$15,000,無雙糧、佣金、花紅及其他額外收入,每月支付強積金供款 HK$750,只享有基本免稅額。

| 項目 | 計算方式 | 金額 |

| 入息總額 | HK$15,000 x 12 | HK$180,000 |

| 扣除總額(強積金供款) | HK$750 x 12 | HK$9,000 |

| 總入息淨額 | HK$ 180,000 – 9,000 | HK$171,000 |

| 免稅總額(基本免稅額) | – | HK$132,000 |

| 應課稅入息實額 | HK$ 180,000 – 9,000 – 132,000 | HK$39,000 |

若按以上條件,於 2020/21 課稅年度 A 小姐應繳多少薪俸稅?

累進稅率計算

累進稅款 = 應課稅入息實額 x 累進稅率

按照上表所知,A 小姐的應課稅入息實額為 HK$39,000,而應課稅入息實額首 HK$50,000 的累計稅率為 2%。

HK$39,000 x 2% = HK$780

所以若按累進稅率計算 A 小姐的應繳薪俸稅為 HK$780。

標準稅率計算

標準稅款 = 總入息淨額 x 標準稅率

按照上表所知,A 小姐的總入息淨額為 HK$171,000,而標準稅率為 15%。

HK$171,000 x 15% = HK$25,650

所以若按標準稅率計算 A 小姐的應繳薪俸稅為 HK$25,650。

應繳薪俸稅

因為薪俸稅會以累進稅率計算或以標準稅率計算,而稅務局只會兩者取較低的稅款額作徵收。所以就上述例子,月入 HK$15,000 的 A 小姐於 2020/21 課稅年度的應繳薪俸稅為 HK$780。

另外,因為在 2020/21 年度的薪俸稅、利得稅及個人入息課稅,以每宗報稅個案計可獲上限為 HK$10,000 的 100% 稅款寬減。只要被徵收的總稅款不超過 HK$10,000,都可以獲享 100% 全數扣減!

HK$780 - HK$780 = HK$0

所以最終 A 小姐於 2020/21 課稅年度的應繳稅款為 HK$0。

但要留意,每個課稅年度的稅務寬減措施並不一定相同,例如 2017/18 年度只可獲上限為 HK$30,000 的 75% 稅款寬減優惠。

月入 HK$40,000 薪俸稅計算例子

假設 B 先生每月賺取薪金 HK$40,000,可享年尾雙糧,無佣金、花紅及其他額外收入,每月支付強積金供款 HK$1,500,只享有基本免稅額。

| 項目 | 計算方式 | 金額 |

| 入息總額 | HK$40,000 x 13 | HK$520,000 |

| 扣除總額(強積金供款) | HK$1,500 x 12 | HK$18,000 |

| 總入息淨額 | HK$ 520,000 – 18,000 | HK$502,000 |

| 免稅總額(基本免稅額) | – | HK$132,000 |

| 應課稅入息實額 | HK$ 520,000 – 18,000 – 132,000 | HK$370,000 |

若按以上條件,於 2020/21 課稅年度 B 先生應繳多少薪俸稅?

累進稅率計算

累進稅款 = 應課稅入息實額 x 累進稅率

按照上表所知,B 先生的應課稅入息實額為 HK$370,000,而應課稅入息實額首 HK$200,000 的累計稅款合共為 HK$16,000。

| 應課稅入息實額 | 累進稅率 (2020/21 年度) | 稅款 |

| 最初的 HK$50,000 | 2% | HK$1,000 |

| 其後的 HK$50,000 | 6% | HK$3,000 |

| 其後的 HK$50,000 | 10% | HK$5,000 |

| 其後的 HK$50,000 | 14% | HK$7,000 |

| 首 HK$200,000 | – | HK$16,000 |

| 餘額 (應課稅入息實額 – HK$200,000) | 17% | 餘額 x 17% |

並應課稅入息實額超過 HK$200,000 的餘額的累計稅率為 17%。

HK$16,000 + (HK$370,000 - HK$200,000) x 17% = HK$44,900

所以若按累進稅率計算 B 先生的應繳薪俸稅為 HK$44,900。

標準稅率計算

標準稅款 = 總入息淨額 x 標準稅率

按照上表所知,B 先生的總入息淨額為 HK$502,000,而標準稅率為 15%。

HK$502,000 x 15% = HK$75,300

所以若按標準稅率計算 B 先生的應繳薪俸稅為 HK$75,300。

應繳薪俸稅

因為薪俸稅會以累進稅率計算或以標準稅率計算,而稅務局只會兩者取較低的稅款額作徵收。所以就上述例子,月入 HK$40,000 並享年尾雙糧的 B 先生於 2020/21 課稅年度的應繳薪俸稅為 HK$44,900。

另外,因為在 2020/21 年度的薪俸稅、利得稅及個人入息課稅,以每宗報稅個案計可獲上限為 HK$10,000 的 100% 稅款寬減。

HK$44,900 - HK$10,000 = HK$34,900

所以最終 B 先生於 2020/21 課稅年度的應繳稅款為 HK$34,900。

如何繳交薪俸稅?

我們除了可使用 PPS 繳費靈、ATM 自動櫃員機、郵寄支票、親臨便利店、郵政局、稅務大樓等傳統方法繳稅外,也可以透過電子錢包(PayMe、八達通銀包、支付寶、WeChat Pay 等)、Reap、及各間銀行的網上理財服務繳稅,部分方法更可配合信用卡簽賬以賺取飛行里數或現金回贈。

總之,繳稅方法非常多,詳情可閱《信用卡都可以交稅賺現金回贈或里數?繳稅方法及優惠整理》文章。

另外,每逢稅季市面上亦會推出不少低息的稅貸產品,例如 ZA Bank 的稅務貸款便可保證 1.58% 實際年利率。大家也可以按自己的需要作出申請,以方便作資金周轉。

贊助內容

ZA Bank 分期稅務貸款

- 貸款期數為 6-12 期以內 及

- 貸款金額為 HK$1,000,000 或以上

常見問題

- 什麼人士要繳納薪俸稅?

只要在香港受聘並獲得薪金、佣金、津貼等收入,而在課稅年度(每年 4 月 1 日至下一年的 3 月 31 日)的總入息又超過你可享有的免稅額,你就必須繳納薪俸稅。

- 佣金、花紅、津貼等收入要課繳薪俸稅嗎?

你於該課稅年度內的所有薪金收入,包括佣金、花紅、津貼、小費等都需要申報在報稅表的薪俸稅一欄內。

- 如何計算薪俸稅?

薪俸稅是按你的應課稅入息實額以累進稅率計算,或按你的總入息淨額以標準稅率計算,並會從兩者中取較低的稅款額作徵收。你亦可使用由稅務局製作的稅款計算機,簡單計算出你應繳的薪俸稅稅款以作參考。

- 何時要繳交薪俸稅?

當稅務局完成評稅後,就會在每年的 10 月向大家發出評稅/繳稅通知書(俗稱稅單),稅款會分作兩期去繳付,而繳稅限期就會在下一年的 1 月及 4 月。

- 如我不同意薪俸稅評稅,應怎樣辦?

如你收到評稅/繳稅通知書後,不同意評稅結果,你可在通知書發出日期起計 1 個月內以書面向稅務局清楚說明反對評稅的理由。你亦可填妥在 IR831 表格中,適用於反對的相關部分,簽署後交回稅務局。在等候反對結果期間,你亦應先按照繳稅通知書在繳稅限期前繳交稅款。因遲繳的稅款,稅務局可向你加徵附加費。

- 如遲交稅會有什麼後果?

評稅及繳稅通知書上列明的稅款會分兩期徵收。如你的第一期稅款未有依時繳交,第二期稅款就會當作立即到期而一起被稅局會追討,並會立即被加徵 5% 附加費。若你仍然拖欠稅款,在繳稅限期日起計 6 個月後仍未繳清稅款和 5% 附加費,就會再被加徵 10% 附加費及可能面臨稅務局進行的法律行動。

其他相關

報稅

- 【報稅】一文解答交稅時間、報稅方法、扣稅、免稅額等薪俸稅問題!

- 【報稅】什麼是個人入息課稅?它可以為我減少應繳稅款嗎?

- 【扣稅】購買自願醫保可享每年稅務扣減!拆解 VHIS 產品及扣稅方法!

- 【Bowtie】購買自願醫保可每年扣稅!拆解 VHIS 產品及扣稅方法!

交稅

- 【交稅】如何計算薪俸稅?如何解讀稅單?

- 【交稅】信用卡都可以交稅賺現金回贈或里數?繳稅方法及優惠整理!

- 【稅務貸款】什麼是稅貸?申請前必須注意的 4 件事!

- 【延遲交稅】緩繳暫繳稅或分期繳稅的申請教學!

- 【稅務貸款】ZA Bank 分期稅務貸款保證 1.62% 實際年利率!