瑞幸咖啡是一家怎样的公司?

502 个回答

一、

万万没想到,曾经不惜倒立吃X也要看空的公司,虽然看空成功,公司也退市了,现在却要完美复活了!

这家公司就是瑞幸,上市仅用时17个月,创下全球最快IPO记录。

但其不计成本烧钱的运营模式一直受人诟病。财报显示,2020年、2019年和2018年,瑞幸咖啡的净亏损分别为56.03亿元、31.61亿元和16.19亿元,三年累计亏损超100亿元。

比亏损更大的问题是:财务造假问题。问题暴露后,瑞幸股价由最高的51.38美元,暴跌至0.95美元,幅度98.15%,然后退市。

2020年12月16日,瑞幸咖啡宣布将支付1.8亿美元,就美国证券交易委员会(SEC)对其进行的会计欺诈指控达成和解。按照瑞幸“拿铁”16元/杯的价格计算,瑞幸要卖出7500万杯拿铁才能“挣回”这笔罚款。雪上加霜,国内监管对瑞幸和关联公司也开出了高达6100万元的罚单。

诚信危机+巨额罚款+退市+融资能力降低,彼时的瑞幸已经到了死亡边缘。

二、

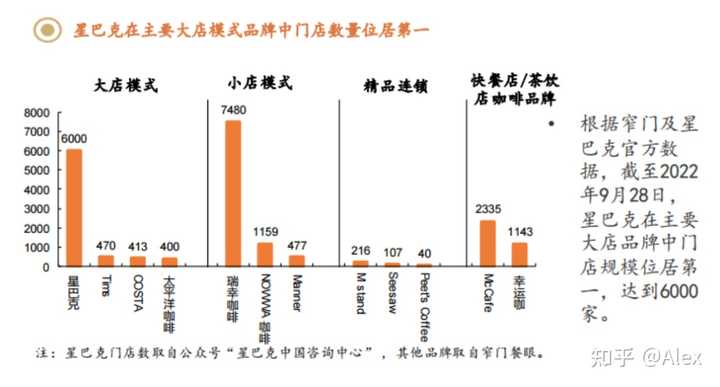

但是,今年的瑞幸不仅没死,反而活得非常好:根据二季度营收数据显示,瑞幸营收33亿元,同比增长72.4%;同期星巴克中国区营收37.2亿元,同比下降39.8%。瑞幸不仅没有死,反而逆势增长,大有超越老大哥星巴克之势。发生了什么?

其实本质在于:现在的瑞幸已经不是当初的瑞幸,是一个已经脱胎换骨以后的瑞幸。

一是开始注重成本管理,停止了疯狂“烧钱”补贴。对产品进行了合理的定价和适度的营销活动。如今已经很少有用户再能拿到1.8折、3.8折优惠券了。通过直营+加盟的组合,采取轻盈小店+外卖的商业模式,降低租金成本;选址更有针对性,并砍掉了表现不佳的门店,布局相对非核心地区、进军低线城市。几板斧下来,瑞幸过去被人诟病的烧钱运营模式有了极大改观。

二是坚持平价策略,竞争策略清晰。避开了和星巴克的正面交锋,以平价策略致胜,主打全年龄群体所能接受的16~25元咖啡价格区间,通过低价打开广阔的市场。

三是产品端不断出新。在新品研发上,瑞幸光在2021年就推出了113款新品,其中还有生椰拿铁这样的爆款,瑞幸称生椰拿铁一年卖出了超过一亿杯。

三、

瑞幸之所以会脱胎换骨,更本质的原因是其实际控制人发生了变化,并更换了管理团队。

瑞幸的创始人是陆正耀、钱治亚等,初期团队是从神州租车个业务条线抽出来的。深谙互联网打法,用互联网传统的烧钱大法,瑞幸迅速打开了市场。

但这种运营模式成本极高,并不能长期持续。从不断烧钱运营、火速上市、不断融资,种种行为都体现了一个快字。

只是一味求快而忽略商业世界的客观规律,自然逃不脱规律的惩罚。财务造假事件后,瑞幸股价暴跌,众多中小股东将矛头直指以陆为代表的管理团队。

而陆及相关管理层质押的股票因股价暴跌被强制平仓,欠下多家金融机构巨额债务,被开曼法院交由指定的清盘人毕马威(KPMG)托管清算。

于是郭谨一临危受命成为董事长。作为陆一手带出来的小兄弟,有人认为是陆强烈要求自己人郭来继任CEO,而他就可以“垂帘听政”。

此时,原股东之一的黎辉(大钲资本)站了出来,起初黎辉的股份只有11%,他先通过支付SEC1.8亿美元罚款与其达成和解,后又在2021年9月与集体起诉瑞幸的原告代表们签署了1.875亿元的和解意向书,再通过大钲资本与毕马威达成一致将陆正耀团队的股份一并纳入囊中。

一系列操作后,大钲资本持有瑞幸19.4%的A类股、100%的B类股,大钲资本的表决权超过了50%,实现了对瑞幸咖啡的绝对控制权,陆正耀彻底被踢出局。

目前郭仍是CEO,瑞幸目前形成了投资方(大钲资本)、管理层(以郭瑾一为代表)和营销团队三位一体的铁三角。

(图片:瑞幸现任管理层)

新管理团队开始走健康的商业运营模式,停止了乱烧钱,注重产打磨和科学营销,瑞幸也慢慢恢复了元气。

可以说,目前的瑞幸,除了名字没变其他的全变了。

有人可能认为,瑞幸造假之前已经把品牌立起来了,接盘人坐享其成。

但在当时能够顶着巨大压力,拿出巨额资金接盘非常不易。我们不得不叹服黎辉的眼光和魄力,深谙商业之道,敢于在公司最困难的时候自杀式抄底,将一家在死亡边缘的公司拉了回来。

勇敢抄底的黎辉也得到了相应的回报,从毕马威接手股份是股价大概8美元左右,现在价格早已翻倍。

四、

据艾瑞咨询《2022年中国现磨咖啡行业研究报告》,2021年,中国现磨咖啡市场规模约为876亿元,预计到2024年有望达到1900亿元。

广阔的市场空间也让资本趋之若鹜。截至目前,我国有16.6万家咖啡相关企业,1-9月新增注册企业2.2万余家,增速为36.4%。

近期,被踢出局的陆正耀推出新的咖啡品牌Cotti Coffee(库迪咖啡)重新杀回咖啡市场 。

国内咖啡市场的空间十分广阔,资本永不眠,行业里的玩家也只会越来越多。优胜劣汰仍在持续,这对于消费者来说是好事。

不能抄底瑞幸的遗憾,看来需要通过抄底A股来弥补了。

谢邀。

这道题下的回答实际上很有意思,挑战自己找茬的能力和考验自己智商的时刻;你不知道哪些是友军也不知道哪些是收钱的人,为什么我确信有些人收钱呢?等着明天的公文吧。

先说观点:瑞幸咖啡从我自身体验再到网上众多反馈来说,是一家不是正经做咖啡却以咖啡做噱头的公司;咖啡品质甚至比不上711便利店。

正文:

瑞幸咖啡从最初的「神州」大楼下第一家到现在的500余家,这一切离不开钱,至于商业上的事,说真的,我不懂;我除了在咖啡上面能吹吹牛逼其他真不行;不然我就不会拒绝了。。。

所以我能回答的只有三点,营销手段、盈利模式和产品质量。

一,营销手段。

前期靠着媒体炒作五月份之前500家,然而这个数据没有达到,这在我所认知的范围内是「打白条,不负责。」

而继开业发布会上的PPT用词错误,瑞幸的员工(疑似PPT制作人)转发了卞卡老师的想法「得、得、的」并附带一句让人有点膈应的「得饶人处且饶人」;合着我们在指错是在为难你们?

继此事不久后就开始了「碰瓷营销」。

「致星巴克的一封公开信」

图我就不贴了;瑞幸希望通过“星巴克垄断“来告诉你,他们迟迟没有在你身边开店是因为星巴克的“排他协议”;另一方面则是在告诉你「看,我们用的跟星巴克一样的材料,他害怕我们了,逼迫供应商站队,害怕我们从品质上拉开星巴克。呵,外企!」,第三点想传达的可能是「我们是中国自主品牌,你得支持我们打倒外企」。

所以通过这两个事来说;碰瓷营销真的能火,即使口碑差了,还能洗白回来,毕竟我们忘性很大。这不,最近已经开始洗白了,哦不,是漂白。

二:盈利模式

其实这点也不好说,前期APP注册送一杯,现在各种券。

而目前来说是看不到盈利模式的,这样的品质和服务继续做下去也难以看到有「忠实客户」,具体详见本问题下带「实际外卖送货和APP」图的回答。

三:产品质量

有些答主以「瑞幸不是一家做咖啡的公司」来避开这个世纪难题;实际上,如果要谈论瑞幸,真避不开「品质」。

三个殿堂级大师助阵杯测产品的图历历在目、大师精选的文案一次又一次、阿拉比卡的豆子说了又说、世界冠军精心拼配谈了又谈、SOP中的大师品质咖啡看了又看,我确认他们是一家卖咖啡的公司,没错。

瑞幸永远在标榜自己是「专业、大师」品质咖啡;那么这几个点都逃不开「瑞幸咖啡很注重咖啡的品质」,不做咖啡那请这些来拍照看戏?不谈风味品质写那么好看的文案是逗我玩?还是你们这群避开「品质不谈」的大V觉得“2003年WBC意大利冠军安德烈•拉图瓦达、2014年WBC总冠军井崎英典、和2017年WBC中国冠军潘志敏“都是上不了台面的冠军?

谈论任何一家以咖啡饮品为主的公司,你们试图避开品质这个话题,我都认为你们收了钱或者说你们是石乐智。

虽说口味这东西玄之又玄,众口难调,但是瑞幸咖啡目前是我在「知乎、微博、微信」看到最多差评跟中评的「咖啡公司」。

这点恰恰就是我不喜欢瑞幸的原因,你要么学星巴克,一家不好喝,那么所有家都是出奇的一致,那么难喝;而你瑞幸不是,我喝过A店的,两口就再也喝不下了,同城的B店惊奇的好喝。

为什么?因为你们只顾着「碰瓷营销」、「炒作」、「漂白」都没空顾及到自己员工的培训,入职两天既培训完上岗?

资本家,别跑那么快,你的员工跟不上你。

优秀的瑞幸,是不需要系统性的培训。

对了,最后说一下,以「瑞幸不是一家咖啡主打的公司、瑞幸是一家互联网公司」为他糟糕的品质来开拖和避之不谈,打开瑞幸APP,看看「标准美式」大咖说里面是什么;还有就是看看「大师咖啡」写的是什么?这都不谈品质?那谈情怀?

建议一些「怼过瑞幸的人」接他家漂白稿的时候别看到钱就跪下去。

毕竟脸还要的。

综合以上,瑞幸是一家想给消费者一种错觉「我们是专注品质的」,然而错觉就是错觉;就像很多答主所说,他还有钱,十亿之后还十亿;看到这句话之后,我嘴角上扬,在想陆正耀是多不要钱?还是钱治亚多有信心?抑或你们当投资人都跟你们接漂白稿的一样?石乐志?

完,以上。

下次在邀我回答瑞幸的问题,我会抨得更厉害;我支持和喜欢国货,但是我不盲目和收钱做违背自己良心的事。

别说我戾气,全文微笑答完,有理有据。