什么是既往症?我真的不懂?

47 个回答

既往症官方定义是:指在保险责任生效之前罹患的被保险人已知或应该知道的有关疾病或症状。简单的可以理解为:一直没根治好的疾病;

没根治且不断反复的疾病;

没去医院看,但症状已经明显到普通人应该了解的疾病。

绝大多数的医疗险拒赔都是由既往症引起的。

我们先认真讨论,

既往症是什么?以及既往症为什么不赔?

首先,保险必须保的是“可保风险”,

可保风险其中最重要的一条标准是:不确定性

即风险必须是偶然的、未知的。

而既往症属于切切实实存在的疾病,对保险公司来说就是“确定的风险”,所以不赔。

保险公司是盈利公司,总不能让它赔穿做慈善,明明知道有某某疾病还允许投保,莫不是脑子进水了……

也只有像社保这种不以盈利为目的的公益性保险才能保障。

既往症不赔的原理很好说,

但什么是既往症,里面的门道可就大了。

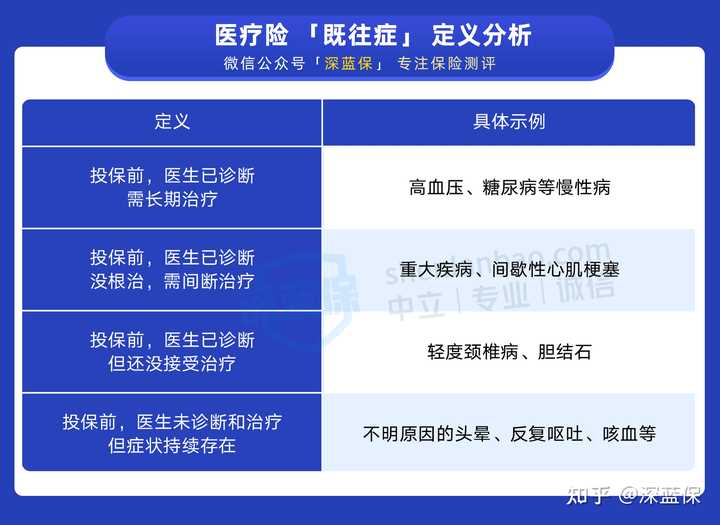

(1)什么是既往症?

既往症官方定义是:指在保险责任生效之前罹患的被保险人已知或应该知道的有关疾病或症状。

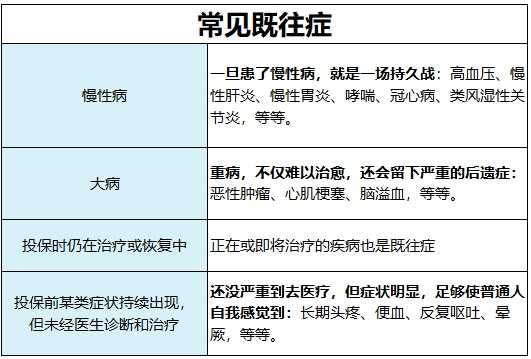

既往症在【医疗险】的免责条款中,一般这三种情况都属既往症范围:

1. 医生已有明确诊断,长期治疗未间断;

一般来说,慢性病难以痊愈,需要长期治疗,如高血压、慢性胃炎、哮喘等。

2. 医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况。

像一旦患重大疾病,那就是一场持久战,不仅难以治愈,还可能会留下严重的后遗症;

3、未经医生诊断和治疗,但症状明显且持续存在,以普通人医学常识应当知晓。

比如长期头痛且症状明显,该不该理赔就要看当下理赔的疾病和头痛有没有因果关系,有,不赔,没有,赔。

三句话翻译成大白话就是:

一直没根治好的疾病;

没根治且不断反复的疾病;

没去医院看,但症状已经明显到普通人应该了解的疾病。

有些医疗险,除了普通的三条免责外,有些定义会更为苛刻,有4条,

比如这个:

1、医生已有明确诊断,但未接受任何治疗;(但像感冒、发烧这种短暂性不严重的疾病,未经治疗也不在既往症范围)

2、医生已有明确诊断,长期治疗未间断;

3、医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况

4、未经医生诊断和治疗,但症状明显且持续 存在,以普通人医学常识应当知晓。

增加了一条,“不管有没有治疗,只要一经确诊的疾病,保险公司不赔”,

这一类既往症条款则相较差一点。

当然还有更差的,比如这个:

1、医生已有明确诊断,但未接受任何治疗;

2、医生已有明确诊断,长期治疗未间断;

3、医生已有明确诊断, 治疗后症状未完全消失,有间断治疗情况;

4、医生已有明确诊断,且已治愈的;(比如甲状腺癌已经治愈了,但依然属于既往症)

5、未经医生诊断和治疗,但症状明显且持续 存在,以普通人医学常识应当知晓。

在前面的基础上,又增加了一条,“即使疾病已经治愈,依然还是属于既往症”,

这样的条款就相当严了,大家最好能避开这类产品。

不同条款,对于既往症定义是有差别的,

但无论怎样,既往症的范围是很广的,可以用下面这张表总结:

(2)哪些情况不算既往症?

从前面的表格我们看到,什么是既往症。

所以反过来说,疾病经过治疗后,中间无反复、无症状、无用药情况,就算不上既往症。

比如得了肾炎,但是已经治愈了,就不能算既往症了。

另外还有一种情况,如果投保前患有感冒、肺炎、急性肺肠胃炎等急性且短期可完全被治愈的疾病,也不属于既往症范围。

但是既往症这个概念几乎无所不包,这样引发了我们消费者更大的担心。

我们买得百万医疗险,还靠谱吗?

正如前所述,既然“既往症”包含的范围这么广,那就不由得让我们的担心:

我之前得过的小毛病,会不会导致最后的拒赔呢?

我有个甲状腺结节,后面甲状腺癌会不会不赔?

我有个轻度脂肪肝,后面肝癌会不会不赔?

更为夸张的像前面赵先生的案例,八年前的腰部治疗,最后都拒赔了不是?

天杀的,这年头还有几个“健康人”,大家谁没有各种各样的小毛病?

面对着既往症,我们消费者到底该如何处理呢?

大家也不必过分担心,中国的司法、监管是不允许有这么模糊的东西一直存在的。

凡是有定义,就一定有范围,

接下来,我们就去讨论讨论这个范围。

(1)正常理解下,既往症包括的范围

作为从业近10年的保险人,可以负责任告诉大家。

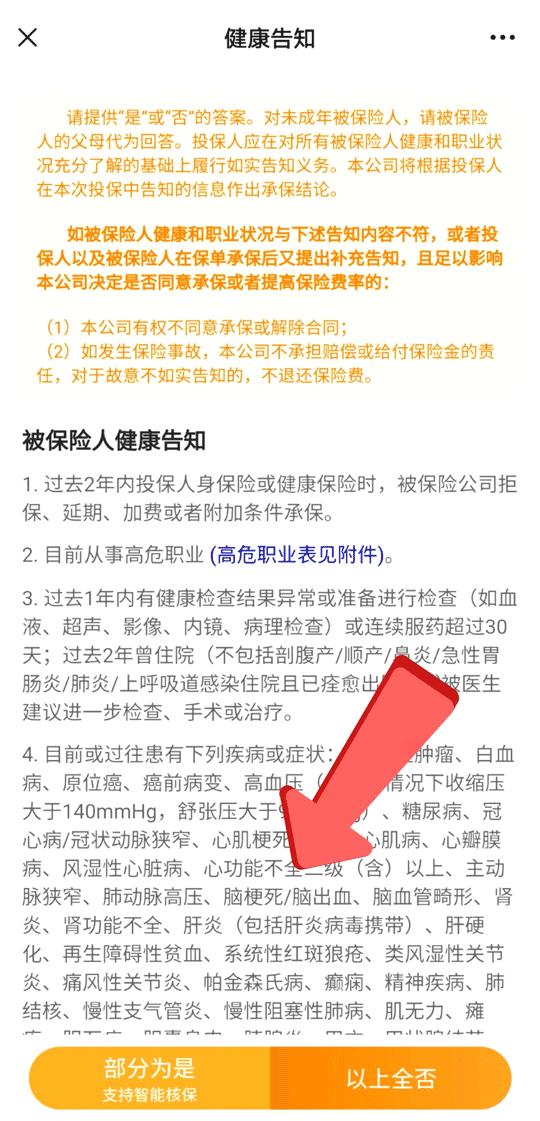

我所接触到的对既往症免责的范围,通常指的就是【健康告知】里对既往症的要求。

保险公司通常会把存在理赔风险的既往症,都会在健康告知里一项一项列出来。

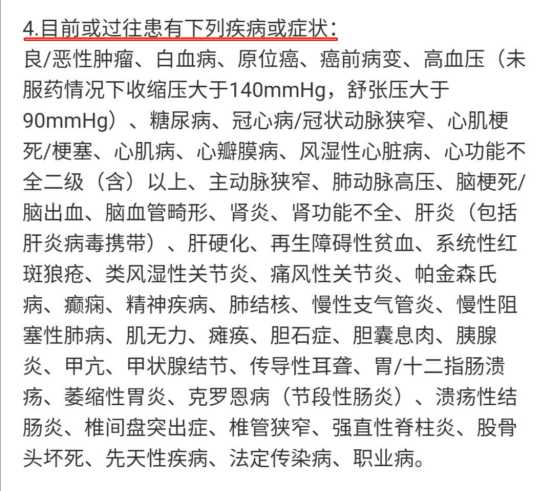

我们可以随便拿一款产品,看一下它的“既往症告知”:

(超越保2020健康告知既往症情况)

以上疾病只要问到了,就要如实告知。

告知的方式是也简单,

发现自己的身体状况哪一样不符合,就进入产品的智能核保系统,选择需要告知的疾病,根据问题如实作答。

比如这样:

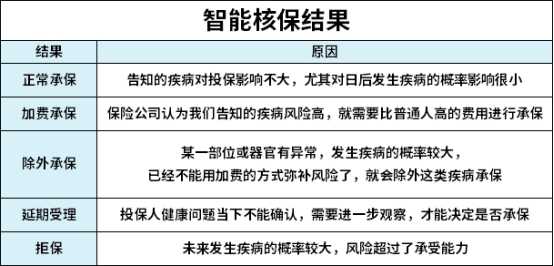

确认后,就会给出核保结论。

有五种核保结果:正常承保、除外责任、加费、延期、拒保。

第一种正常承保,最理想;

第二种加费承保,需要比正常情况每年多交点钱,多交多少钱看具体的病情;

第三种除外责任,是除了该疾病外,其他的病都可以正常承保。

第四种延期受理,保险公司观察一段时间病情后,也可能正常承保;

第五种拒保,这是最坏的情况,想买这款保险基本无望。

如果是标准体投保,

就代表不影响该病的出险概率,

后续即便发展为更严重的病,也不得以此为理由拒赔。

也就是说,免责里指的既往症跟健康告知里的对具体既往症的要求是相一致的。

如果正常健康告知,正常核保,那么保险公司100%是不能拒赔的。

(2)极端状况下,既往症包括的范围

但是,也存在极端情况,也就是上面案例中赵先生的情况。

赵先生8年前进行的治疗,已经超出了健康告知问询的范围。

结果还是拒赔了。

明明健康告知没有询问这个疾病,凭什么还是以“既往症”的为由拒赔呢?

大家不要怕,如果遭遇了这种情况,刚它!

首先,健康告知其中有一条原则叫“有限告知”原则,即问了才答,不问不答。

所以即使有某项疾病,但只要健康告知没问到,就可以直接投保。

其次,保险合同的订立有一条叫做“弃权与禁止反言”原则:

在保险合同的订立过程中,如果合同的一方已经放弃其在合同中可以主张的某种权利,则不得再向对方主张这种权利。

大白话就是,保险公司既然选择了主动不问询,也就意味着放弃了以后拒赔的权利,不能以此为由而拒赔。

既往症免责的范围,就应该以健康告知问询的范围为限。

所以如果不在健康告知里,但是保险公司还是拒赔了,那么就纯属于保险公司耍流氓。

告它!!!

曝光它!!!

公子做你最坚强后盾!

(赵先生的案例起码从目前掌握证据来说,没有任何拒赔的理由)

(3)如果遭遇“既往症”拒赔,该怎么办?

我整理了一些司法案例及判决结果,供大家参考:

我们分三种情况看:

(i)健康告知已提及,被拒赔。

这种情况真没办法,这属于投保人的问题,

一般来说,即便告上法庭,也不会判赔的。

除非你有足够证据证明,保险公司没有要求你进行过健康告知,你对健康告知完全不知情,否则都是不赔的。

(ii)健康告知未提及,被拒赔

上法庭吧,100%能赢。

像是赵先生如果愿意上法院的话,如果保司拿不出购买前两年内的腰部治疗记录,赵先生赢定了。

(iii)理赔金额很小

像是几百几千块的治疗费用,

即便涉及到既往症,保司一般就懒得纠缠,直接通融理赔了。

但如果保司做出了拒赔决定,而你也懒得去打官司,就像赵先生的情况,可以试试找电视台曝光。

保司是不愿意因为这点钱就影响自己名声的,一般就会通融。

今天专门拿篇文章说既往症,因为它真的太容易拒赔了。

通过这介绍既往症,希望提醒大家两点:

1. 买保险,一定要看保险条款,尤其是保障责任和责任免除部分,不可不看;

2. 买保险,一定要老老实实进行健康告知,既往症的问题说到底还是健康告知的问题,健康告知出问题,理赔就会很麻烦。

保险很专业,一个既往症就有这么多花花绕绕,

还有问题可以问专业人士,比如我。

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 保险购买攻略:

- 全网高性价比保险产品测评+全网最全保险选购攻略:

- 保险避坑指南:

写在最后:

- 想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2. 如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。

不是所有的疾病治疗费都能报销,最典型的莫过于 既往症。

有人因为既往症,面临的是所有保险拒保;

有人不懂既往症,错过可以买的性价比保险;

有人隐瞒既往症,出险了也不能赔。

今天通过3000字长文,带你一文读懂既往症,你将可以了解:

- 生过的病,都算既往症吗?

- 只要是既往症,都不赔吗?

- 除了既往症,哪些情况不赔?

- 身体异常,如何买保险?

生过的病,都算既往症吗?

买保险时,需要先回答一堆密密麻麻的健康问题,只有符合要求了才能买。

其中,医疗险对健康的要求最为严格,会问到你过去是否有检查、住院、吃药等问题。

此外,市面上的百万医疗险,几乎每一款都会在免责条款中规定,既往症是无法理赔的。

这就让很多人疑惑,既往症到底是怎么规定的?只要是以前得过的病,都算既往症吗?

为了解决这个问题,我们扒了线上 10 多款百万医疗险,发现保险公司对既往症的定义有所不同,大概可以分为以下 4 种情况:

因此,我们可以简单理解为:“既往症” 就是投保前已有的疾病。

举个例子:

老王去医院检查出有胆结石,准备在手术前,买个医疗险来报销治疗费用。这种亏本的事,保险公司自然不会干。

那么,没有进行手术的老王,即便买到了一款医疗险,对于胆结石的治疗费用也可能一分不报。

但像常见的感冒发烧、急性肠胃炎、肺炎等已经治愈出院的疾病,就算不上既往症,不会影响理赔。

所以说,并不是我们生过的病,都是既往症。

那么,是不是所有的既往症,都会被拒赔呢?下面,我们就来详细分析这个问题。

只要是既往症,都不赔吗?

通常情况下,如果健康告知没有问到的疾病,而投保前就患有,符合条款中 “既往症” 的定义,那后续发生的相关治疗费是不能赔的。

比方说,投保前患有腰间盘突出,需要经常吃药治疗。

有些医疗险的健康告知,没问到腰间盘突出,可以投保,但 免责条款规定了,不保既往症。

那么,对于腰间盘突出的相关治疗费,也是无法报销的。

不过,并非所有的既往症都会被拒赔。以下这两种情况,既往症照样能保。

情况 1:健康告知问到,能顺利投保

年轻身体倍儿棒,买医疗险就是分分钟的事,不管健康告知怎么问,都能买。

可一旦身体变差,哪怕是 “医生说没事” 的甲状腺结节,都绕不开保险公司的问询。

在投保之前已有的疾病或症状,健康告知有问到,我们需要 如实告知。

根据疾病的严重程度,保险公司会给出以下几个核保结论:

投保前已有的疾病,如实告知后,能以 “标准体承保” 或 “加费承保”,同样可以正常享受保障。

比如,老张有 “乙肝病毒携带”,买医疗险时如实告知了。如果得到的结论是 “标体承保” 或 “加费承保”,后续因肝脏相关的疾病住院了,达到免赔额后,都是可以赔的。

但要是结论为 “除外承保”,对于肝脏疾病及其并发症,如肝癌等产生的治疗费都不能报销。

如果大家无法判断,自己的身体异常情况是否会影响理赔,建议在买医疗险时,可以挑选多款产品进行核保。

这里也要提醒大家,投保时一定要做好健康告知,详细分析可以查看下面这篇文章:

情况 2:产品本身保一些既往症

市面上有些医疗险比较神奇,可以保障特定的既往症,并且按照一定比例赔付。

像 京东安联臻爱无限 2021 版 这款医疗险,对 10 种既往症,扣除 1 万免赔额后,按照 50% 比例报销,其中包括了甲状腺结节、乳腺结节、肺部结节等高发且经常被拒保的疾病。

不过,针对特定既往症的保障,需要满足两个条件:

- 投保时,符合健康告知

- 投保前 2 年(含)内,不能因该疾病住过院,或持续 / 间断服药超过 30 天

因此,大家遇到这类可以保既往症的医疗险,千万别跟捡到宝似的,就匆忙下单。投保之前还是要 仔细阅读条款。

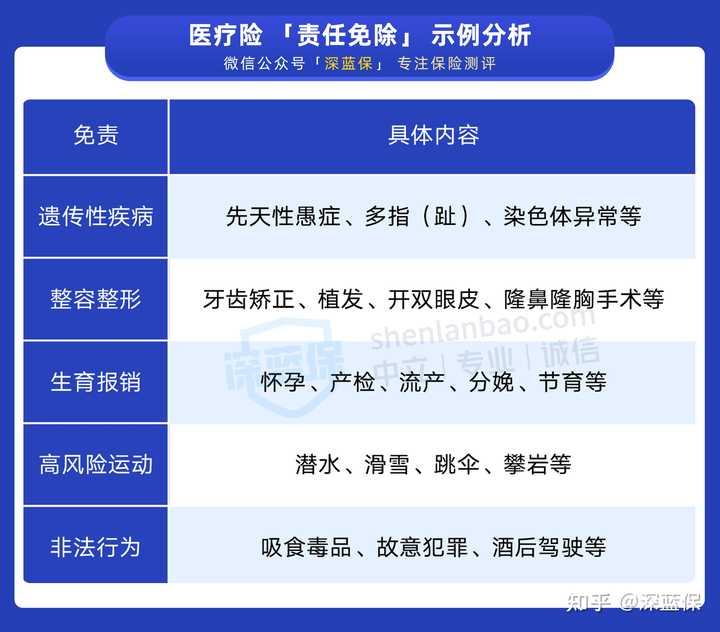

除了既往症,哪些情况不赔?

除了既往症,医疗险还会约定部分情况不赔,具体在产品的免责条款中就能找到。

为了方便大家,我们也扒出医疗险里一些常见的免责情况:

如果是因为上述原因导致的住院花费,医疗险是没法理赔的。

比如,与女性生育相关的费用,不管是不孕不育,还是产前产后检查,亦或是因生育问题引发的并发症,医疗险都是不报销的。

因此,大家在投保医疗险时,一定要仔细看清楚条款,了解哪些情况是不保的。只有事前了解清楚,事后才能少一些纠纷。

身体异常,如何买保险?

现代人工作压力大,很多人的身体都处于亚健康的状态。

比如,去医院体检,很容易查出结节;高血压、糖尿病在年轻人身上也很常见。

如果身体有些小毛病,如何顺利买到医疗险呢?

1、做好健康告知

我国内地实行“有限告知”,即问什么答什么,没有问到的就不用告知。

如果我们的异常疾病无法通过健康告知,可以优先尝试带有 智能核保 的医疗险,即使不通过,也不会留下拒保的记录。

比如,小张患有乳腺结节,只看健康告知的话,是不符合的。

如果进入智能核保,找到「乳腺」→ 「乳腺结节」,会问有没有手术、有没有半年内乳腺 B 超等。符合一定条件,比如乳腺结节已手术,可以正常承保。具体操作如下:

如果身体有异常的朋友,也不用太过担心,像结节、高血压、乙肝,符合一定的条件都有机会买到百万医疗险。

2、选择核保宽松的医疗险

如果身体欠佳,实在买不了百万医疗险,可以考虑一些专属医疗险。这类医疗险对一些特定疾病人群会相对友好。

像有高血压的朋友,如果是 1 级高血压,还有机会买到高血压专属医疗险(点击查看)

但 3 级高血压,就很难买到了,这时可以考虑健康告知宽松的 防癌医疗险 或 惠民保。

① 防癌医疗险

防癌医疗险,相当于百万医疗险的缩减版,只报销癌症相关的治疗费:

防癌医疗险的投保比较宽松,像常见的高血压、糖尿病、高血脂等都能买,只要你的身体状况符合健康告知,就能顺利投保。

虽说防癌医疗险只保癌症,但能保最高发的癌症,也是不错的保障。毕竟几十万的治疗费,对于普通家庭来说也是不小的负担。

在买不了百万医疗险的情况下,防癌医疗险是不错的选择。关于目前高性价比的防癌医疗险,感兴趣的可以点击查看 >>>

② 惠民保

如果实在买不了防癌医疗险,还可以考虑 惠民保。

惠民保是各地政府和保险公司联合推出的医疗险,投保宽松,得过大病、住过院也能买。在评论区回复:惠民保,可以看到各个地区的惠民保分析。

大多数惠民保会报销 社保范围内 和 特定药品费,只要身体的小毛病,与惠民保规定的既往症无关,就能获得保障。

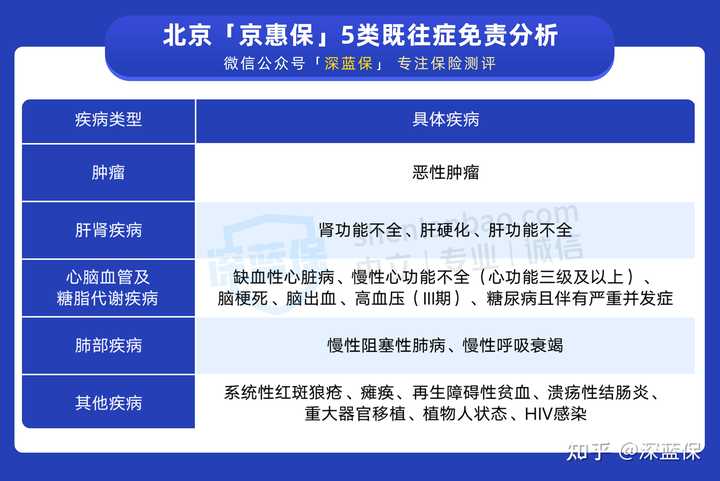

以 京惠保 为例,投保前已有的以下 5 类疾病,不能报销:

除了以上疾病外,没在这些列表中的既往症,也是可以报销的。

例如,肺癌患者小张投保后,不幸心脏出了问题,做了心脏搭桥手术的费用,京惠保可以报销。

另外,部分惠民保也能报销投保前已有的疾病,如 上海沪惠保,在扣除 2 万免赔额后,能按50% 比例报销。

对于已经买不了百万医疗险的重症患者来说,能报销 50%,也是雪中送炭。

各地惠民保皆有不同,大家在投保时,也要留意里面的条款,看看是否有特定既往症,能不能报销。关于惠民保与百万医疗险的对比分析,感兴趣可点击查看 >>>

医疗险价格便宜,非常实用,但也是规则复杂的险种。

在投保时,一定要如实填写健康告知。即便身体有异常,通过智能核保或人工核保,说不定还能顺利得到保障,避免理赔纠纷。

如果今天的分享能帮到你,请点赞鼓励一下!

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

全网高性价比保险产品测评: