想去香港买保险,保诚,AIA,安盛,应该怎么选择?

34 个回答

大家好;

我是小七;

今天我将对目前香港市场上最主流的8款储蓄险的投保规则、附加功能等进行整理,让您更好的了解目前香港保险产品市场!

产品包括:

1,*友邦盈御多元货币计划2*

2,保诚隽富多元货币计划*

3,宏利环球货币保障计划*

4,安盛挚汇储蓄计划*

5,万通富饶传承储蓄计划3*

6,富通匠心传承储蓄寿险计划(尊尚版)

7,*富卫盈聚环球寿险计划*

8,永明万年青尊享计划

除了利益演示和分红实现率以外,大家可以找到匹配对产品功能的需求的产品,

下面我们分别来看:

一、投保规则解读!

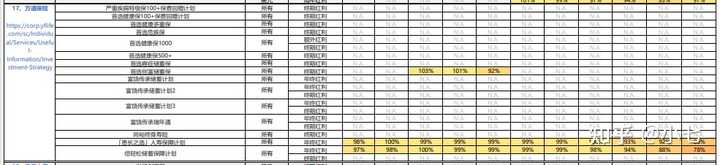

小七将以上8款产品的投保规则梳理如下:

前4款:

后4款:

由以上表格对比,我们发现香港储蓄产品的投保规则呈现出以下特点:

1,缴费期多在5年内,可预缴;

虽然缴费期有1年、2年、3年、5年、10年、18年这几种,不过大部分都只有2-5年缴费期,已经可以基本满足大多数客户的需求,毕竟每年交保费,不算简单;

另外,目前只有友邦的盈御多元支持1次交,其他不支持一次交的产品,大部分都支持预缴(提前交),并且现在提前交的保费都有4%-5%的保证收益;

2,保费门槛不算高

以5年交为例,大部分产品的年交保费都是2000美元起步,折合人民币不到1.5万,不过,预算不多,也不建议大家去香港买,否则来回机票、银行开户存款等,成本较高,意义就不大;

3,免健康告知,投保年龄广泛

香港储蓄分红险的一大优势就是不需要健康告知,部分产品除了赠送一些以外保障以外,身故几乎都是退保费和现金价值较大者,没有额外的寿险保障,因此之前在内地买不了增额寿险等的朋友,可以考虑到香港买;

4,保证回本和预期回本期

回本期就是指现金价值可以超过已交保费的时间;香港储蓄保单的保证回报率虽然不高,但由于有分红存在,并且分红不可能为0,因此保证回本期参考意义不大;

我们可以主要看预期回本时间;

这8款产品中,富通的匠心传承、永明的万年青尊享版,预期回本最快,7年就能超过已交保费了,

这两款产品保证回本期也比较短,13年就可以,其他产品保证回本都在18-19年,预期回本也是8年。

当保单开始回本以后,万一我们急需资金,可以选择提前退保,不至于有损失,

当然香港保单如果想有可观的收益,还是建议大家持有15年以上;

所以从回本时间角度,永明和富通的这两款产品略有优势,也只有这两款产品在宣传567、555提取法;

(TIps:567、555提取是什么意思?)举例:

比如富通匠心传承,选择交5年,从第6年开始,每年可以提取已交保费7%直到终身;

5年缴费,如果选择从第5年就开始提取,每年可以提取已交保费的5%;

这种提取方式,只是给大家形成一个收益的概念,实际并不可取,后期我们会单独发文解释;

另外由于收益不保证,这种提取方式是否能持续,也要看保单的分红实现情况;

5,货币选择及转换

目前可以选择货币最多的产品是安盛的挚汇,这也从测算展示了安盛作为全球第一大保险公司的全球资产布局能

力;除了永明万年青只支持美元以外,其他7款储蓄险都支持7-8种货币,并且多货币可以适时切换;

6,受保人变更及提前设置

这8款储蓄产品均支持受保人变更及设置后备受保人;受保人(即被保人变更)其实非常实用,可以更好的实现财富传承。比如现在未婚或者是还没有孩子,先给自己买一份香港的储蓄保单,以后有了孩子可以把保单直接转给孩子作为受保人,会解决很多问题和纠结。

除了受保人变更,我们也可以提前设置后备被保人,当第一个被保人身故后,再把保单转给后备的被保人。

7,保单拆分

保单拆分是指比如原来买的是10万交5年,后期可以把保单拆成两份或多份,一份5万交5年或者是自己分配额度,只要单份保单的最低金额不低于保险公司的起投门槛要求即可。

目前所有的产品中,除了安盛的挚汇不能操作保单拆分,其他都是可以的。

8,延迟缴费

香港的储蓄保单一般都可以申请保费假期,这一项用到的概率不大,但是万一真的遇到急事,也可以申请;一般5年期缴费,可以申请1~2年延长缴费,在保费假期期间,保单的红利不会有增长,直到恢复缴费。

9,身故小信托

身故小信托,是指当被保人身故之后,保险公司需要把保单的身故金理赔给受益人,但如果如果担心受益人挥霍,也可以分期给到受益人;大部分保险公司都支持一次给或者是分10年、20年、30年给到受益人。

部分保险公司比较灵活(比如永明),可以选择分期给到受益人的指定年龄。

但是分期给付的缺点是剩余的金额,利率一般比较低,以永明的万年青为例:美元和港币保单,

剩余未给付的金额的利息是2%,其他货币只有0.5%,部分保险公司并没有明确具体的利息;

当然有了受保人变更这一功能之后,身故信托这个作用就不是很大了。

10,红利锁定

红利锁定,其实就是当我们觉得保险公司未来的分红可能不稳定的时候,可以预先把已经公布的分红进行锁定,

但是锁定后的红利只能享受比较低的保证利息,无法再次实现高息分红了;

当然部分保险公司,比如友邦,也可以进行红利解锁。

但是除非专业的投资者,普通人也很难去判断保险公司未来投资收益情况,因此红利锁定功能,

小七觉得并不实用,除非出现明眼人都可以看出来的大规模的金融危机,我们可以选择提前锁定。

11,增值服务

增值服务和保单特色这一块,保险公司会提供一些意外保障,

比如投保人意外豁免(永明),被保人意外身故额外赔付(友邦、保诚),意外导致丧失生活能力保障等;

不过,意外险的成本本来就不高,内地的意外险,100万保额一年也就2-3百,

因此这些保障不能作为选择产品的评判标准,只是锦上添花而已;

还有一些学业成绩奖,拿奖比较难,奖励也不高,都是锦上添花。

其他特色:

万通的产品后期还能转成养老金,但具体哪些产品没有公布;

富卫的产品可以设置按月自动领取,对选择香港储蓄险用来养老的朋友比较友好;

永明的万年青秉承EGS的投资理念,选择碳排放量低的资产进行投资,是唯一一家宣传自己投资理念的产品

以上,就是目前香港储蓄险产品的大概特点和主要情况了;

下面我们来看一下收益情况;

二、保证收益全测算!

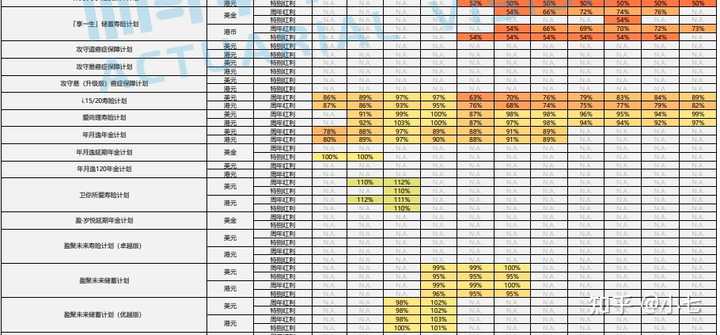

小七先将这8款产品的保证收益罗列如下;

首先是前4款:(点击可放大)

这4款产品:

永明的万年青存满13年可以保证回本,存满20年,保本收益0.077%,几乎可以忽略了;

富通的匠心传承也是存满13年可以保证回本,存满20年,保本收益0.099%,也是可以忽略;

宏利的环球货币计划、友邦的盈御多元,大多都是18-19年回本,长期的保证回报率也仅有0.5%;

后4款:

万通富饶传承3、安盛挚汇、保诚隽富、富卫盈聚环球,这4款保证回本时间都在19-20年左右,

安盛的挚汇时间更晚,存满25年可以保证回本;

不过还是那句话,香港保险我们既然买的就是一个保本,保证的收益究竟是0.01%还是0.05%其实早已经不重要的;最重要的还是预期收益;

三、预期收益大比拼

小七将8款产品的预期收益表,按存满20年的保单回报率高低进行了排名,排名如下:

下面我们分别来看:

1)永明万年青尊享版

根据存满20年的现金价值排名,永明的万年青尊享版最靠前,具体保证收益和非保证收益如下:

产品的预期回本时间是7年,7年后保单的回报率也在逐步提升,直到存满13年,保单回报率迅速上升到4.470%。

这就意味着这份保单,如果实现100%的回报率,存满13年就能达到4%以上的回报率了,

秒杀市场所有储蓄理财产品;

存满20年,保单回报率可以达到5.483%,是目前所有香港储蓄险种,第20年回报率最高的,

此时本来5万的本金,已经变成了13.1万美金;

当然,如果存的时间越长,回报率肯定越高,存满30年,保单的总现金价值可以达到26万,是本金的5倍以上;

那么这家公司的历史分红实现率如何呢?

我们不难看出,

香港永明部分年度的产品基本实现率可以达到90%以上甚至100%以上,但也有部分年度仅有70%,甚至50%的都有;

另外香港永明万年青尊享是主打EGS投资理念一款储蓄产品,前景是一定有的,但是究竟能够实现多少,只能拭目以待了;

2)富通匠心传承尊享版

匠心传承也是今年新推出的一款储蓄产品,这款产品和永明万年青一样,前20年的回报率比较高:

也是存满7年预期回本,存满13年,回报率可以达到4.388%,此时账户就有80377元;

存满20年,回报率5.357%,此时账户有128256元,是本金的2倍多;

存满30年,回报率5.730%,此时账户有238682元,是本金的4倍多;

保险公司的宣传是:

匠心传承,选择5年期缴费,存满6年,每年开始提取7%,可以一直提取到终身,本金一直都在;

那么我们看一下富通这家公司的分红实现率情况:

富通前期推出的一些产品,分红实现率一般,不过最近几年推出的传家宝系列,基本上实现率都在100%以上,传家宝系列和匠心传承的投资标的和理念一样;当然过去不代表未来;

不过富通这款匠心传承自上市以来,因为前20年的高回报率,再加上同系列产品的分红实现率较为优秀,

是目前香港储蓄市场的热门产品;

3)宏利环球货币计划;

宏利的环球货币计划书只是详细展示了保单前25年的具体现金价值,随后就仅仅是罗列每逢5年或10年的

现金价值;可见,保险公司也会认为前25-20年的数据是比较重要的;

由数据我们可以看出:

环球货币计划预期回本期是8年,存满16年,保单的回报率可以达到4%以上;

存满20年,保单的回报率可以达到5.391%,此时账户有12.9万元;

那么香港宏利的其他分红产品实现率如何呢?

有高,也有低,但总体还可以维持在70%-80%的水平。

4)友邦盈御多元

盈御多元预期8年回本,存满16年,预期收益会到4%以上,存满20年,回报率也有5.188%;

小七之前买的也是友邦的充裕未来,目前是保单的接近第5年周年,账户里的现金价值和合同里显示的几乎一致,

不过小七的保单目前还未进入回本期,保险公司前期的收益很容易就给到;

因此后期如何,也比较难确定,我们看一下友邦的实现率情况:

也是有高有低;总体可以维持在70%-80%之间;

5)万通富饶传承计划3;

富饶传承的回本期是8年,存满17年可以达到4%以上;

存满20年可以达到5.132%,此时账户有12.3万;存满30年,可以达到6.129%,此时账户有26.5万,后期的回报率还是很可观的;万通的实现率情况如下:

万通是马爸爸入股的保险公司,但是由于在售的分红产品较少,可以查到的数据不多,不过暂时公布的数据还是比较不错的;

6)富卫盈聚环球

盈聚环球预期8年回本,存满16年也能达到4%以上,对比其他产品,数据差不多:

这款产品的优势是可以设置按月提取,手续比较简单;我们看一下分红实现率:

富卫的实现率,低点的在50%-60%徘徊,也有部分产品可以达到80%-90%;

如果我们取中位数70%,那么比如存满20年,预期回报率5%,而实际达成率就只有3.5%了;

7)安盛挚汇储蓄计划

安盛集团的实力比较强,是目前全球排名第一的保险公司;

安盛比较主推的挚汇储蓄计划,保证回本时间较晚,

不过预期也可以实现9年回本,存满16年可以达到4%以上;存满20年回报率是4.876%;

下面我们看一下实力最强保险公司的分红实现情况:

安盛的实现率,很少有低于70%的情况;大部分时间都可以做到80%、90%;

当然,如果平均能够实现80%的实现率,对于安盛来说,似乎也并不难;

那么存满20年4.876%的回报率,实现80%,也可以简单折算为3.9%;

所以安盛的实力和投资能力,还是非常强大的;

8)保诚隽富

保诚算是香港的老牌保险公司了,对于内地客户的宣传比较深入人心,预期8年回本,

存满17年也可以达到4%以上;

存满20年回报率4.744%;我们来看一下分红实现情况:

部分数据来源精算视觉整理,如有侵权,请联系删除!

香港保诚的分红型产品也挺多的,红利波动也比较大;

实现率比较高的情况能达到200%,甚至更高;实现率较低的情况,甚至只有40%,不过大多数时间还是可以的;当然某一年的波动不代表保单的分红实现率一直会处于这个水平,保险公司的分红实现率都是动态变化的;

最后:

根据以上数据,香港储蓄保单的回报率情况,就存满20年而言,几乎都可以达到5%以上;

但我们根据分红实现情况也不难发现,不管是老牌历史悠久的,还是超级大规模的,还是有特定投资理念的保司,

都不能保证一直可以100%实现;请大家客观的认识到这个现实;这跟香港保险的投资标地有直接关系;

单独宣传某一年的分红实现率,也是不可取的;

不过大部分保险公司的实现率都可以达到60%以上,好一些的可以维持在80%以上的水平;

如果比较幸运,也许你买的产品也能一直实现100%,不过具体是哪款产品,有没有这样的产品,

小七也不知道,我们所有人都不知道。

所以买香港保险,我们要提前调整好心态,我们买的只是一个保本的基金,合同里的数字并非保证,有高有低;

当然,如果当前的实现率不错,至少表明这家保险公司还可以;

香港保险如何选?

从实现率来看,安盛、友邦、富通这几家的实现情况还是不错的;

如果长期储蓄20年以上,可以考虑安盛、友邦。

当然如果用钱的时间可能比较早,可以考虑富通前20年的收益更高;

或者大家可以选择2家或以上的保险公司,进行分散配置,只是投保要多花1-2个小时而已;

一般大家听得最多的应该是友邦保险(AIA),友邦深扎大陆做业务已有多年,就不多聊了。

奶爸想主要聊聊保诚和安盛,在香港本土,英国保诚和法国安盛都有极高的地位。

英国保诚集团和法国安盛公司都是全球性的保险公司,保险业务横跨五大洲,称之为保险巨头也不为过,那么,选哪家更好点呢?

且听奶爸下文解说。

- 买香港保险,保诚和安盛哪个好?

- 适合买香港保险是哪些人?

- 奶爸小结

▍一、买香港保险,保诚和安盛哪个好?

1. 背景

英国保诚集团成立于1848年,到了1890年就成为英国最大的人寿保险公司,到了如今仍然是

英国排名NO.1的保险公司,集团业务遍布亚洲、欧洲、美洲、大洋洲,管理资产达5,050亿英镑,以及在全球拥有约2,500万名客户,员工数达2万余名。

法国安盛公司成立时间更早,于1816年成立,是全球最大的保险集团,亦是全球第三大国际资产管理集团,业务网络覆盖全球五大洲逾50个国家及地区,全球职员及保险代理人约11万名。

可以看到,从背景来看,法国安盛公司成立时间更长,公司业务范围更广。

2.营业收入

根据2020年8月《财富》公布的世界500强公司排名显示:

2020年法国安盛公司年营业额1489.8亿美元,利润是43.17亿美元,排名全球34名。

2020年英国保诚集团年营业额937.3亿美元,利润是7.83亿美元,排名全球80名。

无论是营业额,还是利润,法国安盛公司都略胜一筹。

3.信用评级

无论是标准普尔评级,还是穆迪评级,英国保诚集团都比法国安盛公司的评级要高,这说明英国保诚的信誉更加好,存在风险更低。

4. 香港市场占有率

都说了买香港保险,肯定要看英国保诚集团和法国安盛公司在香港市场的占有率,哪个公司在香港市场占有率高,说明在当地的受欢迎程度更高。

根据香港保险业监管局2019年发布的前三季度香港保险业临时统计数字显示,英国保诚集团占据香港市场9.9%的份额,排名第四;

而法国安盛公司则占据香港市场3.1%的份额,排名第十。

差距还是蛮大的,英国保诚集团的在香港市场份额差不多是法国安盛公司的三倍,可见在香港市场,英国保诚是更受欢迎的一家保险公司。

综合上面四点来看,如果在乎历史、公司资本实力,无疑是法国安盛公司更佳;

如果在乎信贷评级、抗风险能力、香港保险市场欢迎度,那么英国保诚集团更值得您选择。

▍二、哪些人适合买香港保险?

介绍完英国保诚集团和法国安盛公司,相信大家已经有了一定的了解,那么,香港保险适合哪些人买呢?

1.中高收入人群

购买香港保险,需要本人到香港签署保单,不然,这份保单不受香港法律保护,而且,香港保险多为终身型保险,所需费用较高。

所以,预算有限的朋友,国内非常流行的消费型保险更适合您。

一般家庭年收入不低于50万,流动资金充裕,有多元化资产配置需求,或者已经购买了内地保险想用香港保险进行补充的人群,都可以考虑香港保险。

2.地理位置适合或有境外资产

在大湾区生活,或者来往香港较方便,再或者无论怎样都想买香港保险的朋友,都可以考虑香港保险。

此外,对于在境外有个人资产的人群来说,购买香港保险也相当于买了一份外币保单,毕竟香港保险以港币和美元结算居多,降低汇率变化风险的同时,也避免了货币兑换的麻烦。

香港保险更适合有多元化资产配置需求的人群。

3.有海外资产配置需求

未来考虑移民、海外工作、海外就诊、子女留学等需求的人群,购买香港保险,既可以享受资产的全球配置,也可以享受香港保险带来的全球理赔。

由于香港作为国际金融中心之一,而且保险行业发展历程比起大陆更为久远,香港几家市场份额较大的保险公司都是跨国性金融机构,在全球都有分设支部,可以让投保人体验到更方便、更国际化的服务。

▍三、奶爸小结

总的来说,英国保诚集团和法国安盛公司都是实力超强的保险公司,在全球都享有声誉,至于该怎么选择,要根据个人的需求来决定。

买香港保险具有一定的局限性,香港保险更适合经常来往香港,希望进行海外资产配置的中等或高等收入人群投保。

想了解更多保险知识,不妨来看看奶爸这篇精选文章:

写在最后:

如果文章对你有用,点个赞或关注一下呗~

我是奶爸保课堂,专业保险测评,让买保险更简单!

以下精华文章,在买保险之前看一看,可以帮你省下几万的冤枉钱!

那你可以通过下方链接找到奶爸;奶爸会以服务30W+家庭的经验,给你专业的建议:

各大险种测评榜单:

- 百万医疗险榜单:哪些百万医疗险性价比更高?(持续更新中...)

- 小额医疗险榜单:小额医疗险有哪些不错的产品推荐?(持续更新中...)

- 意外险榜单:意外险怎么买?0—80岁意外险最新榜单(持续更新中...)

- 重疾险榜单:重疾险怎么选?全网性价比最高的重疾险都在这里了(持续更新中...)

- 年金险榜单:年金险与增额终身寿险合集!哪款收益更高?(持续更新中...)

- 寿险榜单:定期寿险怎么选?哪些定期寿险值得推荐?(持续更新中...)

理赔实录:

- 理赔实录 | 在网上买保险,理赔真的没那么麻烦...

- 理赔实录丨踢球意外致膝盖受伤做手术,众惠大护法理赔1.3万元

- 理赔实录 | 因急性支气管炎住院,获平安宝贝守护计划赔1075元

- 理赔实录 | 交通事故受伤,车险与意外险的报销情况

- 理赔实录 | 33岁确诊甲状腺癌,超级玛丽一次性赔付60万

合集分享: