为什么大陆有些城市的地铁总人满为患但还是亏本经营?

47 个回答

2015-09-18 更新:

据小道消息,文末提到的广州地铁9号线的岐山车辆段

可行性研究报告里面没有上盖

初步设计有上盖

报批有上盖

招标有上盖

谁知施工单位进场之后,上盖项目取消了……

按照羊角的尿性,要是过了几年以后突然说要重新搞上盖开发,那届时大家就自然、麻木地呵呵一下就好了。

===========================

@hat600你是叫我来黑港铁吗?

别欺负我这个懒人好不好……

============================

事前先科普一些黑话:

羊角 -> 广州地铁。可以指广州地铁这套轨道交通系统,也可以指代广州地铁建设/运营/设计方广州市地下铁路总公司

红毛龟、龟记 -> 港铁。不知道最早是谁在港铁的椭圆形Logo上加点创意变成了一只乌龟……

绿毛龟 -> 深圳地铁。因为Logo抄了港铁,但变成了绿色,于是就叫“绿毛”了……

============================

本文主要是介绍港铁,用的基本都是港铁发布的官方数据。

年报:

港鐵 > 2013年報港鐵 > 2012年報2014年度目前只有一个中期报告的Presentation,年报要等3月底、4月初:

http://www.mtr.com.hk/archive/corporate/ch/investor/mtr_2014_interim_web_c.pdf=============================

众所周知,香港铁路有限公司(港铁)可能是全球唯一能盈利的轨交运营商。

要了解地铁公司盈利是怎样一番体验,几乎唯一的途径就是认真了解港铁到底是怎样赚钱的。

中国大陆其实也有一些系统有短暂盈利,但杯水车薪。比如广州地铁早期一度有几百万、甚至上千万的盈利,但这个盈利是只讨论经营所得(比如车票、站内商铺出租等),只算运营成本(电费、水费、维修、工资……),不算负债问题(特别是建造时的贷款),也不算设备折旧等“细水长流”问题的。而算上的话…………

广州地铁今年盈利三千万(图)(2001年)

广州地铁五年盈利518万 卢光霖:根本不够还利息(2005年)

题主提出这个问题,恐怕是因为近期这个新闻吧?

广州地铁卖票20亿仍在亏 地铁客流最大6城市无一盈利(2015年)

2013年,广州地铁票务收入逾20亿元,但单靠卖票同样亏本。2013年1~9月,广州地铁的票务收入减去运营成本之后,运营业务的毛利率为-0.07%。2011年、2012年是-3.11%和-0.26%。

只扣运营成本,这前后快15年来利润一直下跌。如果算上第一代设备(比如昵称“大西”的1号线第一代列车)纷纷进入翻新延寿或淘汰带来的维护费用和损耗费用……又算上买买买不停的车辆、售票机、闸机……

由于羊角是国有独资企业,这些商业机密信息没有对外公布。不过可以猜测的是,数字肯定不会小。

那港铁呢?

直接引用2013年年报13~14页的内容:

財務表現方面,公司於2013年的總收入上升8.3%至387.07億港元。未計香港物業發展、折舊、攤銷及每年非定額付款前的經營利潤亦增加11.7%至143.99億港元。若不包括我們在中國內地及國際的附屬公司的貢獻,收入上升10.9%,經營利潤增加10.7%,而經營毛利率則輕微減少0.2個百分點至53.4%。相對2012年32.38億港元的香港物業發展利潤,年內香港物業發展利潤為13.96億港元,主要來自出售車公廟站「溱岸8號」尚餘單位的利潤。不包括投資物業重估,股東應佔基本業務淨利潤減少10.6%至86.00億港元,即每股盈利1.48港元。投資物業重估收益為44.25億港元,而2012年的投資物業重估收益則為37.57億港元。因此,包括投資物業重估的股東應佔淨利潤為130.25億港元,即每股盈利2.25港元。董事局建議派發末期股息每股0.67港元,即全年股息較2012年增加16.5%至每股0.92港元,待獲股東批准後,提供以股代息之選擇。

在2014年度中期报告第5页,可以看到:

半年收入近195亿,利润就有90亿……卧槽

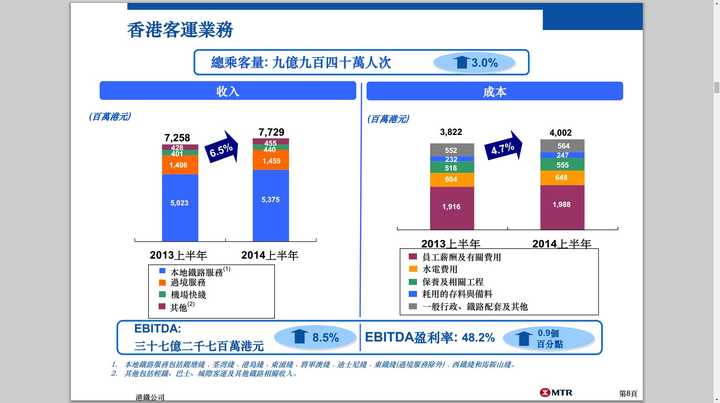

第8页:

几乎就靠本地铁路服务收入上升就够跑赢成本上扬!

而港铁在2014年年底(中期报告数据截止到7月)开通西港岛线2个站之前,上一次有新线路/段开通,已经是两铁合并第2年(2008年)夏天的事了。当时开通的将军澳线二期及康城支线是旧地铁公司的,而九龙南线则是旧九铁的。

在线网完全没有继续发展的情况下,这钱是怎样赚的呢?

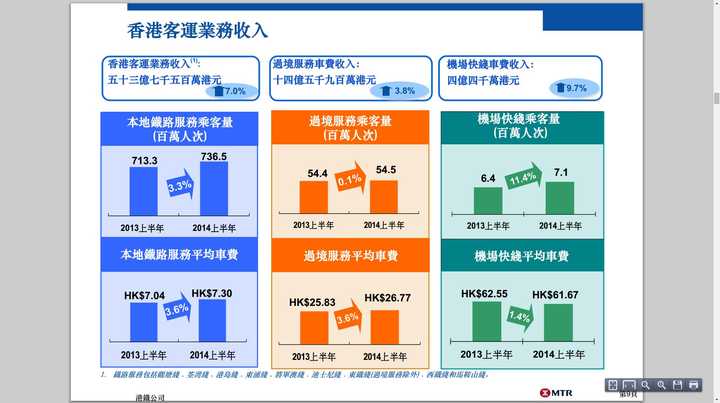

来看第9页:

先看车资问题:

很多人不知道,香港的公共交通服务有个“可加可减机制”(维基:

可加可減機制),以上一年度的物价、人均工资等数据,结合一定的公式计算出次年票价应该是涨还是跌(虽然说无论巴士还是地铁,票价从来没跌过……)。

按照维基百科上的记录,港铁从2010年以来票价一直在涨。虽说结合到实际车资上不过是5毫、1蚊,但累计起来就很……

比如说2013年6月30日,港铁正式涨价2.7%。按照第9页左上图表数据,偷懒地算2013年1月1日至6月30日这段时间(2013上半年)客流量为700个百万人次->7亿人次。然后,按左下图表,就当这7亿人次每趟都搭了个7蚊零4仙吧,就是说他们又不会返大陆又不去搭飞机或者去参观亚洲国际博览馆(这个只能搭机场快线)。

假定2014年1月1日至6月30日(2014上半年。呃,先忽略2014年6月29日实施的新票(zhang)价),港铁客流发展完全停滞,维持在7亿人次整;然后假设这群人出行路径完全没有半点变化。好的,结合2.7%的涨幅,现在这群人每趟车都要7蚊2毫3了,上涨了1毫9。

那么HKD 0.19 * 7*10^8 = 1.33 *10^8

这就是说,即使是一切完全停滞的情况下、只加2.7%的票价,半年都可以多赚1.33亿。那么上述图表中的数据……

卧槽,这钱赚得真爽!

很多人印象中,港铁好像是靠物业、靠楼盘赚钱的。

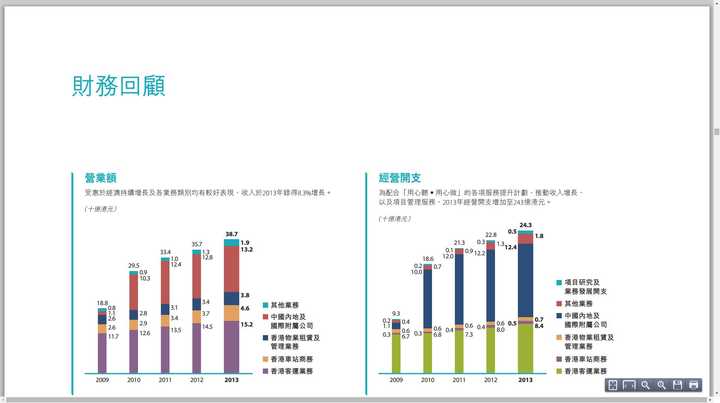

这话不假,来看2013年年报84页

这图什么意思呢?

就是港铁抛去内地与海外部门以及其他业务、只算在香港本土的部门,有大约236亿,总开支(这里还是算上内地与海外的部门啊)大致持平,但有小亏。其中,相关物业租赁及管理业务收入约38亿,支出约7亿,31亿的净利润占总利润的20%。

翻页看看85页的利润来源图

去掉那个餐饱餐饿的“物业发展”(可以简单粗暴地理解为,卖楼。当然实际上不止。),香港本地车票、车站商务和物业租赁及管理这三项收入来源一直都在稳步增长。

在香港这个可发展的土地面积相当有限的城市,所谓“寸土尺金”,意思就是每一块土地都是一台印钞机。

比如说“

日出康城”这个大型发展项目,港铁在将军澳线配套的Depot和出入段线(即康城支线)沿线一大片土地都搞下来了,由港铁牵头,拉动一大堆什么长实啊、新鸿基啊之类的地产巨鳄一起“共同富裕”,计划提供超过20000个住宅单位,供约6万人居住,并配有商场、文娱设施、公园、酒店等等。想想这里一堆住宅、商场,光是收管理费都让人垂涎三尺了。加上这个区域靠谱的跨区域交通就只有港铁(九巴就只有2条去尖沙咀的普通巴士线路,以及1条去美孚、1条去尖沙咀的高峰巴士线路。没有去港岛的巴士线路!),几乎每个居民都是一张张有腿的车票!都是一台台会走路的印钞机!

你说这样都不能赚得盆满钵满,那没天理。

=======================================

看完港铁,回来看国内。

由于港铁这套“铁路+物业”的发展模式太成功了,现在国内不少城市都开始模仿、甚至干脆就像深圳那样直接让港铁(深圳)用香港模式来搞。绿毛龟那边看到红毛在自己地盘搞得这么风生水起,于是就去市民中心拍桌子,说要把11号线(机场线)沿线所有土地都要优先给他们优先发展。我有在暨大的同学在做相关的土地开发研究项目,听起来绿毛龟那边真是雄心勃勃。

羊角这边也不甘示弱,一大堆车辆段上盖项目等着上马。

比如说9号线的岐山车辆段,就打算在车辆段上架一个大平台将其完全掩盖,然后建住宅群。因为车辆段地块是羊角的,所以基本可以确定上面的楼盘也是羊角旗下的地铁地产(黑话:“嬲爆地产”,得名于那个跟漫画人物发怒时的青筋差不多样子的Logo……)的了

不过这个项目我并不看好:确实是“地铁上盖”啊,但最近的地铁站却在将近1公里外(飞鹅岭站,没记错的话)啊……车辆段内不设站啊……

加上这个地块,东边是新华陵园,西边是500千伏高压干线,南面是连接花都区东西片的风神大道,北面则有军事禁区……附近还有个一直卖不动的风神公社多个住宅小区……

这醉到我都不省人事了……

其他城市的地铁沿线土地综合开发情况不太了解,这里就不说了。

总之,真要赚钱就学港铁

要么是拿着上百亿净利润还喊加价

要么是把沿线土地拿下来,发展物业,一边赚管理费一边赚使用该物业的人的车费

要么两个一起来,双管齐下,向200亿净利润发起冲击。

就这样。

全世界的地铁,除了港铁都是亏本的。。。我就不明白为啥地铁作为民生工程不该亏本?纳税人的钱不补贴公共交通,难道拿去吃吃喝喝?在我心中,民生项目还要求盈利,就是耍流氓!对,说的就是港铁——除了让某些人多点谈资,真正乘地铁的人得到了什么好处?