如何看待小米准备先港股上市然后 CDR 回归 A 股?为什么不直接在 A 股上市?

5 个回答

高赞从金融、投资这块说得很好了,我补充一个法律角度,小米无法在境内直接A股上市,这才是最大的问题。主要理由如下:

1、【业绩期亏损】

小米6.25披露的《招股说明书》中关于近3年的财务表现如下:

根据数据来看:小米在2015年净亏损76.3亿元,2016年净利润4.9亿元,2017年及2018年第一季度合计净亏损438.9亿元,根据境内上市规则,业绩期亏损的企业无法在境内上市,但香港对企业的盈利能力要求则更为宽松,满足现金流、市值、收入等条件,即使处于亏损状态,仍可以上市。

2、【同股不同权制度】

小米6.25披露的《招股说明书》中关于同股不同权制度的信息如下:

小米采用了与阿里巴巴类似的同股不同权制度,即分为A类股和B类股,A类股一股享有10票投票权,而B类股一股享有1票投票权,通过优先投票权设计,保证雷军即使在持股比例较低的情况下,仍享有对小米的控制权。

A股市场目前不接受同股不同权制度的企业上市,但美国、香港等市场是接受该制度的。

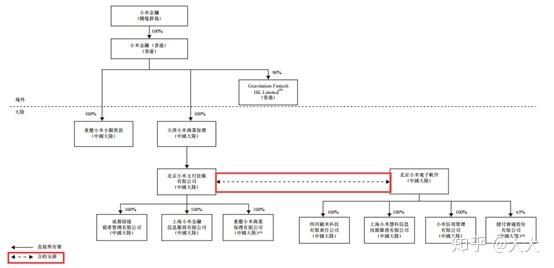

3、【 VIE架构】

为了在境外上市,小米采取了和阿里巴巴、百度等企业类似的VIE架构,招股说明书披露内容如下:

注意虚线部分,即为协议控制,该模式为VIE架构的典型特征。

小米如想在境外上市,除了采取红筹架构外,就只能选择境外主体直接上市的方式(由于审核难度大、时间长及其他自身原因,目前境内民营企业很少采取红筹模式上市),而该模式则要求必须搭建境外体系,以境外公司作为主体去上市。但境外主体由于外资身份,因此在境外从事某些行业存在禁入或限制情况,于是VIE成了最好的选择,因为VIE模式利用协议控制境内实体权益从而避免了直接持股,从而绕开了境内的部分监管和限制,且在IFRS下,VIE模式下的企业应当合并报表,这就实现了境内权益变相、间接上市的效果。

但是此VIE架构是无法通过境内A股市场的上市审核的。

综上,小米无法直接在A股市场上市,只能选择境外上市,并通过CDR的方式变相实现在境内上市。

详细文章地址,可见我的微信公众号文章:

想了解更多关于香港上市条件、流程等知识,请点击我写的文章《干货!一文解析香港上市规则、流程》;链接:

也可关注微信公众号: 股权投资研究员 。

什么是CDR

CDR的全称翻译成中文就是中国存托凭证。

拥有了它,可以等同于你拥有了相应公司的股票。

假设腾讯要发行CDR,具体流程如下:

首先,腾讯拿出一部分股票,交给香港的商业银行保管,用来发行CDR。

然后保管的银行通知中国的券商,让它在中国发行代表腾讯股份的CDR。

一份CDR就意味着一定数额的腾讯股票。

券商找到一些CDR的买家,也就是中国的经纪商,把CDR卖给他们。

然后他们再通过股票交易所,卖给个人投资者。

为什么要发CDR呢?

很简单,因为我们在国内直接买卖海外的股票不方便啊。门槛高且有外汇限制。

比方说如果我想要买腾讯的股票,有两种方式。

一是直接在香港的券商开户。虽然开户没什么门槛,但是投资的货币只能是港币。根据外汇兑换管理条例:每人每年只能兑换5万美元。这大大限制了港股投资者的操作空间。

二是通过沪港通,这就有比较高的门槛了。个人投资者证券账户余额不低于50万元。

如果我想买阿里的股票呢?

那就必须开一个美股账户。

国内有很多可以让你投资美股的券商,不同的券商平台的门槛要求不一样,不过同样也会受到每年兑换5万美元的限制。

面对这么繁琐的条条框框,很多人自然就放弃了。

那么也就错过了互联网的黄金3年。

可以看到从2015年起中概股的回报远远超过了A股。

可惜的是,因为这些公司没有在A股上市,我们也不方便买这些公司的股票,所以错失了这绝佳的投资收益。

靠着中国移动互联网的普及,人口红利和消费升级,这些公司在国内成为各个领域的领头羊,却反而让海外的投资者赚得盆满钵满,确实让国人心里颇不平衡。

所以,优质企业通过CDR回归A股有助于结束当前的“国内赚钱,境外分红”模式,让我们普通老百姓也能投资这些日常生活中耳熟能详的公司。

顺便讲下,DR分为参与型和非参与型。参与型的存托凭证拥有投票权;非参与型存托凭证投资者没有投票权的,投票权在机构手上。

预计中概股的CDR是参与型的,投资者享受和股东一样的地位。

今后你只要持有CDR,就等于你持有在海外上市的公司股票,可以享受到公司分红和股票价格上涨所带来的收益。

根据证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》的要求,除了对行业的要求以外,已在境外上市的大型红筹企业,市值不低于2000亿元人民币。

目前符合回A条件的有阿里巴巴、京东、百度、中国移动、网易、中国电信这6家公司,而港股市场只有腾讯一家符合标准。

那为什么这些公司没有在A股上市呢?

主要因为在A股上市门槛比香港、美国要高。

1、 我国采用核准制——需要证监会审查通过才能上市。

而美国采用注册制——只要满足披露信息的要求即可上市。

2、 在A股上市需要连续三年总利润超过3千万元。

而纳斯达克对企业的经营门槛要求要低很多,所以很多成长型的互联网公司都去那里上市了。

另外,A股和港股要求同股同权,而美国允许同股不同权。就是说美股市场允许持有同样的股数,有的人投票更大,有的人投票权更小。

马云就是为了持有较少股票的同时,仍然拥有阿里的控制权,所以放弃了港交所,去美国上市。

不过港交所痛失阿里之后也做出了巨大的革新,今年上市的公司就可以采用同股不同权的制度了。

正是由于A股上市更为严格的要求,我国大量优质创新企业都跑去境外或香港上市。

而这些在国外上市的中国注册的公司的股票叫做中概股。

中概股发行CDR是否存在套利空间?

我认为还是有的。主要还是估值提升带来的溢价。

首先回归的公司都属于信息技术行业。

我们对比了沪深300和标普500中信息技术行业的估值,发现这个版块美股的估值低于A股。预期回归A股后,CDR的估值会有所提升,对应的ADR估值也预计会有所上升。

我们可以看出,在信息技术行业的估值上,A股是明显高于美股的。

而这些企业发行CDR之后, A股和美股的估值会产生趋同效应。

历史上估值回归中值的一个例子:17年6月MSCI确认将A股纳入MSCI中国指数后,MSCI中国和A股科技股的估值差趋同。

也就是说信息技术行业中,估值较低的美股会受到A股高估值的影响,有很大概率会涨。

另一方面,A股中的伪创新、没有业绩支撑的科技股很有可能遭遇杀估值。

(来源:彭博,诺亚研究工作坊,数据更新至2018年4月3日)

听到这里是不是摩拳擦掌,迫不及待想要做BATJ的股东了呢?

其实我们要提前布局的话,除了开美股账户买入正股,也可以买入投资中概股的基金。

场内的中概互联基金有易方达中概互联50ETF(513050),场外的有交银中证海外中国互联网指数(164906)。

易方达这只基金相对更重仓龙头股,腾讯、百度、阿里三家的占比都在20%左右,前十持仓占比高达90.89%。

交银中证相对更加平均,最高持仓比重的腾讯也只有10%,前十持仓占比合计61.62%。

各位请根据自己的风险承受能力和对中概股前景的判断自行选择。

话说回来,有选股能力的朋友,依然可以关注A股的个股。

虽然BAT涨的很凶,腾讯3年涨了267%,但还是比不过国酒茅台……

(来源:彭博,诺亚研究工作坊,数据更新至2018年4月3日)

所以,抬头看看国内的月亮也挺好。

不多说了,我去研究4月新出的财报了……

咨询微信:nuovaweixiao