248 个回答

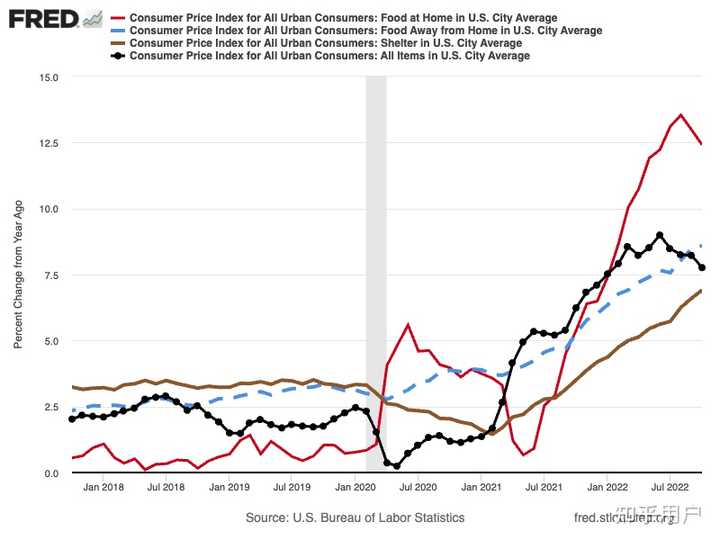

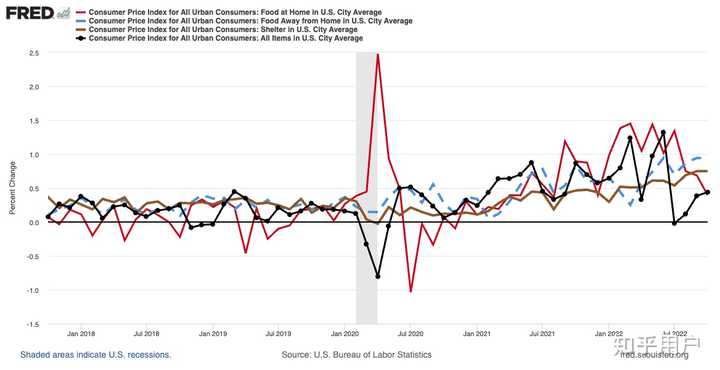

同比CPI能下来主要靠的是超市食品和能源,但也只是减速上升,不是物价下降,环比数据仍然大幅高于疫情前水平。

与此同时,房屋租赁和下馆子的成本都在稳步攀升,逼迫人们减少外出就餐,这对于小企业主和未来就业是个不好的消息。

给定房屋租赁价格的走势具有趋势性,除非发生房市崩盘,目前的物价走势会让居民的可支配收入在未来几个月继续下降,继续恶化资产负债表和个人信用风险。

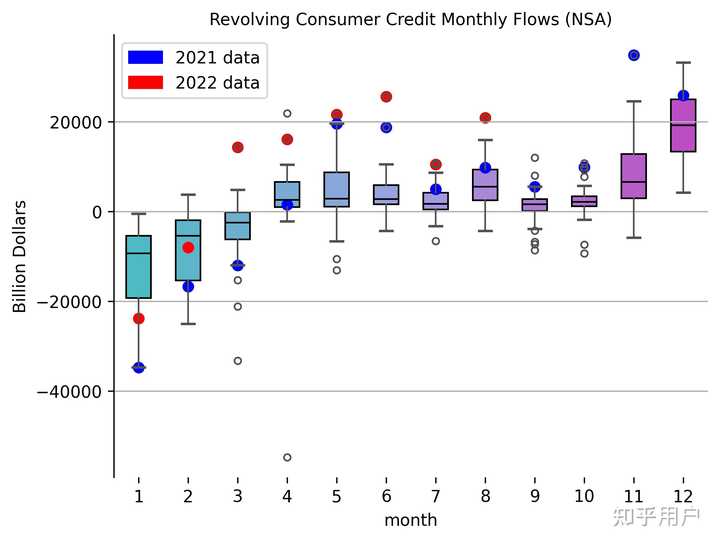

根据我最新更新的居民信用卡余额情况,截止8月份居民的信用卡余额仍然在以大幅超过历史同期水平的速度增加。

往好了说,居民需求强劲,喜欢买买买,信用卡余额增加反映了物价的升高,但也在说明过去的加息没什么用,还未达到削减需求的目的,按照美联储的思路继续加息,或者保持紧缩。

往坏了说,反映了居民削减个人负债的动力和能力不足。继续快速加息会增加危机的风险。尤其是美国的房市,现在具有大跌的可能。

给定以上的宏观情况,以及今天美股对于CPI的解读方式和反应程度,美联储应该不敢轻易松口,避免再次出现金融市场波动。但也不会继续激进加息。有可能在下次CPI之前会以某种方式再次打压股市。

更新一:信用卡余额增速数据

更新了九月的信用卡余额增长规模,见下图

终于,2022年的信贷增速第一次低于了2021年的增速,但仍然高于75%的同期水平。这个数据其实让我开始思考:接下来我们需要看到什么,才可以说明居民可支配收入开始恶化?

- 上面已经看到,大幅增加可以有两种解读,但是一定有需求在背后支撑,因为这是信贷增长数据,不花钱哪来的增长?

- 如果信贷增长接近零,那么可能意味着消费疲软,也可能意味着一个买多少付多少账单的情况。

- 而信贷负增长一定意味着居民在削减负债,在目前信用卡余额冲至历史新高的节点,是一个对经济的好消息。

所以在这三种情况里,我认为最坏的情况更可能藏在#2里,即信贷没有变化。

美国这一轮收割注定是无法完美收官的,第一是它自己背着沉重的债务包袱————这个包袱就是一个美元信用的定时炸弹,它即便不是以国债违约形式爆发,也会以联储印钱兜底来爆发。

这个债务包袱限制了加息高度,封死了美国经济对海外资本的吸引力的上限。

第二就是中国迟迟不缴枪,不仅不缴枪,还跟美国一起抢食吃。

美国这轮收割,计划就是德国为中心的欧洲区域经济联合体和中国为中心的东亚区域经济联合体,打垮这两个目标,是美国本轮经济整体战的预定目标。

但是因为美国自己透支自身信用,中国经济韧性提高,目前美国只进行到把欧洲打倒在地的阶段。

所以,为美国考虑,假定我是美国执政,那还是要尽量地把能源价格和利率保持在高位,至少是比目前资本市场的乐观预期还高的地步,因为高能源价格和高利息,肯定先把欧洲和日韩之类的鸡肋国家烫死————虽然这样做会把美国自己也烫掉一身皮。

这样做,至少可以稳稳地实现一半地既定目标。按照这个步骤进行操作,可以预期:到了2024年或者更之后,就可以停止加息,开启新一轮货币扩张周期,在这个周期内,因为东亚区域经济趁势坐大,东亚区域经济所需要和吸纳的美元大幅度减少,导致美元只能在重建的、以美国为新核心的跨大西洋联盟经济区内使用,而且因为美国打击了旧的欧洲区域经济,又没有对实体经济进行深度开发的能力,导致新的跨大西洋联盟经济体发展缓慢,无法消化超发美元,如此会导致美元价值中枢历史性降级,兑人民币汇率跌破5。同时,美股必然出现新一轮泡沫,但这个泡沫维持的时间大大不如美股在过去十年的那种程度:因为美元的流动性因为美国霸权的衰退而出现了壅滞,金融危机周期间隔越来越短。而且因为东亚区域经济内循环成形,不再以商品换取美元纸钞,导致跨大西洋联盟经济体通胀指数中枢也是历史性地抬升,这种通胀形式也就限制了美元在这个货币宽松周期内地宽松上限,也就限制了美股泡沫地高度。如此,胯大西洋经济体陷入滞涨,股市宽幅震荡,再也达不到历史新高。

而东亚则在实体经济上对东南亚、中亚和非洲进行深度开发,形成华夏丝路经济圈的一轮繁荣周期,但是中国股市不会出现历史级别的牛市。因为中国的华夏丝路经济圈的权力结构和跨大西洋经济圈的权力结构是不同的。跨大西洋经济圈的老大美国不是以贸易顺差,而是以流通货币的铸币税,外加垄断金融服务,来获取区域内财富盈余的。因此它必然要通过把金融产品打扮得花枝招展来招引金融产品和金融服务的消费者。也就必然形成金融核心国家的大规模资产泡沫。

而华夏丝路经济圈,应该是以能源产业链的商品和服务出口,来拉动边缘国家发展,边缘国家再以其国内资源和农产品及劳动密集型产品来支付逆差。因此,华夏丝路经济圈是以贸易顺差或者贸易平衡下的实物交换,来实现自身利益的。这种利益格局下,核心国家的金融市场的必要性,是大打折扣的。

所以,可以选择去投资华夏的新能源产业链,但不要寄望于普涨牛市。

新能源是政策层面给资本留下的唯一出气口,不得不投这个领域。这种饱和式投资的结果就是:产业链收益向上游集中,投资链条收益向一级市场集中。越靠近产业链下游,实现长期稳定业绩盈利的不确定性越多。投资越靠近投资变现的链条的下游,变现收益为正的不确定性越多。 不论是谁,都要围绕着新能源做文章,但是,投资要尽量向前端靠拢,其实就是说,新能源产业链的投资利润集中在一级市场。

而说回到产业,因为新能源革命是以电为纲,而电力是需要大规模公共基础设施建设和公共产品的形式被生产的,那么它必然要围绕国企而发展,利润也必然向国企归集。因此,我们可以合并上文所说,整个新能源技术革命因为是在长达三十年的繁荣周期的末端才姗姗来迟爆发的,大量过剩资本集中涌入,因而必然形成产业链整体过剩,这就使得:只有1靠近产业上游,比如资源和垄断性的原料或者中间品,或者关键性的零部件,2靠近电力相关的公共设施运营和公共产品生产的国企,只有向这两个“新能源革命产业链”的利润富集区域靠拢,才能有饭吃。

这是概率较大的一种推演。如果美国明年能超预期紧缩,说明美国战略定力强,执行力高,那么美国的收获将会更大,对欧洲和英国日韩这些跟班收割地更彻底,那么它在未来跨大西洋经济圈中的掌控力越强,但仍旧跳不出这种推演的框架结构。

另一种就是明年美元直接超预期宽松,提前中止加息,或者加息力度不及预期,这说明大明要亡了。如果是这样,明年全球主要经济体都可以从绞刑架上被放下来了,那么美元信用也就陷入泥潭了。

归根结底,这轮美元信用危机,就是因为世界经济的内生性增长,因为人口红利耗尽和技术周期停滞,在当前政治格局下达到了增长顶峰,而美国有没有能力对东亚和欧洲货币进行常规套路下的“货币替代”,也就是让各国提升外汇储备中的美元份额,提升外汇储备中的美债份额,因此,通胀是必然的,而因为美国用常规套路不能使各国屈服,不得不使用“缺德套路”攻击各国,这种攻击就造成了全球产业链和供应链的扰动,这种扰动当然进一步推升靠进口商品而活的美国通胀。

所以,如果不能让各国屈服,从而重塑美元霸权,进而利用美元霸权重新改造各国的经济生态,使其围绕着美国重组,比如芯片战,比如欧洲产业搬家美利坚,比如印度越南分流全球中低端产业链(分流之后,越南和印度替代中国,一边向美出口商品,一边增持美元外储),如果实现不了全球权力重组,在权力重组基础上重组全球化经济,那么既有的债务格局、贸易格局、资本流动格局,旧无力消化超发美元,美元信用就要下楼梯。

明年美联储要是紧缩力度不及预期,甚至迎合资本市场诉求去搞货币政策转向,搞宽松,那么美国就要在大滞涨中晕厥。在前一种推演中,虽然美国仍旧会陷入滞涨,但好歹有跨大西洋经济体输血。如果是明年直接货币政策蹦迪,比预期的更加宽松,那么他就会陷入没有任何实体经济支撑的滞涨。

中国的情况更简单,居民储蓄及未来增长陷入紧缩,在地产债务危机得到完全处置之前,在新能源产业链(包括能源基建)完全伸展开来替代建筑业能够吸纳社会就业之前,在以国企及能源基建的投资增长替代信贷货币,实现新型货币投放之前,中国的居民储蓄增长都是缓慢的,甚至衰减的——这种储蓄结构怎么支撑目前的基金吸血膨胀模式?

不修养个几年,直接就杀鸡(基民)取卵,坤坤都不能答应。

二级市场一贯不是反应真实转折,而是反应趋势的边际衰减,只要限制政策出现边际衰减,他们就会去炒作地产反转,只要去核对方毅最新指示,发现少了或者多了几个字,他们就可以去炒作恢复,鲁迅说,只要看到胳膊就会想到裸体,他还是不行,二级市场是闻到屁味就想到生殖,想到生殖就想到母子,想到母子就想到乱论,想到乱论就想到日本,想到日本就想到神社,想到神社就想到温铁军,想到温铁军就想到“人民经济”,想到人民经济就想到润,想到润就想到抄底中概,想到中概就想到爸爸,想到爸爸就情不自禁叫出声来。

说不定还能反弹几个月呢,哎,真不是忍不住手痒啊,淦,这劣根性。