287 个回答

咱们抛开各类什么阴谋和设计思维,目前这个价格犯不上央行或者金融机构出手的。。。。。。

这一轮次升值3个主要原因。

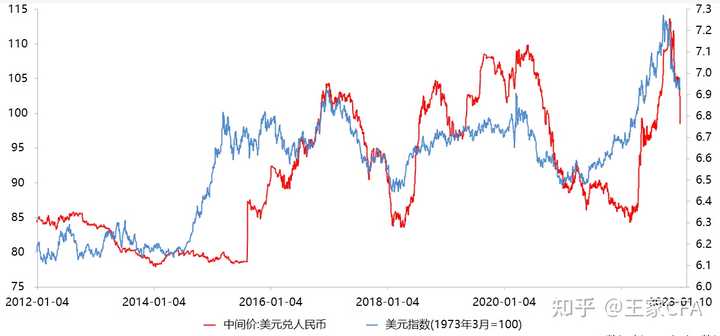

●美元指数下跌

人民币汇率会受到美元指数比较大的影响。

从10月份,美联储加息高度预期逐渐明朗,美元开始走弱,人民币也进入了升势。

2022年的加息,美国是打响发令枪的,欧洲是跟随的,日本是到去年年末才反应过来的。

利差收窄,美元指数最近下跌也是比较快的。

现在市场对于美联储2023年的加息,比较纠结的是高利息环境维持的时间,从这个角度说美元指数再创新高的机会不是很大,连带的人民币汇率再创新低,也是挺难的。

目前看不到美联储“鹰上加鹰”的信号。

●经济基本面

这个其实不仅对外汇交易,对A股投资也有帮助。

很多人分析今年的汇率,只考虑出口的压力,觉着海外需求疲软,是不是有意地要贬贬值?

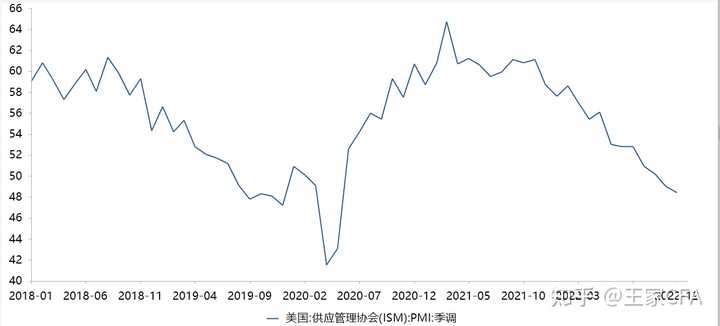

美国最新一期制造业、非制造业PMI继续下滑,中国PMI12月超预期。

在投资者看来,美国经济仍然有衰退风险,而中国刚刚开放,数据又超预期。

人民币资产吸引力比之前就要强了,资本账户是改善的。(说白了就是外资在买RMB计价的资产)

这个部分,在2023年是最不好预测的。

目前并不是“数据Vs数据”对汇率产生的影响。

而是“数据Vs预期”造成了人民币升值。

海外投资者基于欧美日放开的经验,本身就对中国放开之后的经济有不错的预期,短期数据又好看,所以大家去观察外资买港股、买A股,最近一段时间流入挺多。

但我们终将进入数据兑现阶段。

最后还是要看2023年实打实的GDP数据,预计第二季度开始,就要进入新阶段了。

对投资者来说,1月份仍然还是各种预期主导的行情,春节后,一些关注开工和高频数据的投资者,就会开始做基本面了。

从个人感情说,当然还是希望经济会按照预期复苏。

但出手投资,还是得看数据。

●季节性因素

每年的一月~二月,人民币兑美元大都会有一波升值。

很多企业有结汇需求,都会把汇率打上来一波。

这个对于预测未来关系不大。

最后的结论就是,2023年汇率,不会像去年波动那么剧烈了。

像去年一样全球超预期的通胀、美联储180度大转弯加速生息,投资者很难看到了。

盯着货币政策,不如盯着基本面。

对股市来说,现在做预期阶段也没啥主线,我还是会等待从预期切换回显示的时候,再加仓了。

没有经济数据实质性改善,目前仓位也够了。

如果确实改善,我更偏向港股、特别是之前跌得太久的一众科技公司。

以上,供参考

铁子们,我胡汉三又回来了,假期查资料不方便(主要是犯懒),就只能干讲了。

由于逻辑需要数据印证,因此,把假设都列出来,按个人倾向的可能性从高到低,排列如下:

①人民币回流。

央行大放水想必大家都是知道的,结合央行这两天的表态,

比如央行党委书记、银保监会主席郭树清提出:

以满足新市民需求为重点,开发更多适销对路的金融产品,鼓励住房、汽车等大宗商品消费。

比如央行银保监会联合发文:房价连续3个月下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。

这一切都说明新一轮的刺激又要来了。

但是,放水不能无中生有,

要么有锚,大量贸易顺差挣回来的美元

但这几个月,出口的压力也很大,锚定物不是那么购,

没关系,让大陆之外的离岸人民币回流。

离岸人民币市场,香港就占了74%的交易量,驻港金融机构抛售美元,回收人民币,再通过向境内企业提供贷款,或者投入境内银行间债券市场,实现离岸人民币回流大陆境内。

这样境内M2规模提高了,给社融提供动力,

又抽走离岸人民币流动性,实现汇率升值,可谓一举两得。

以前只听说美元回流,从来就没听说过人民币回流,如果验证成真,那也算见证历史了。

怎么验证呢?

初步验证,关注下个月的Swift数据,香港离岸人民币规模是否异常升高,

二次确认,3月份离岸人民币交易总规模是否异常回落。

②逆周期调节。

还是驻港金融机构出手,在美联储政策真空期拉升一波汇率,等下个月议息决定公布,再跌回到6.9-7(大概率还会加息),等于预留了跌幅空间,烫平了波动。

③市场参与者合力。

大家都不看好美元了,只看好人民币,就是买买买。

最后总结一下,①>②>③,

但这不是一天两天的事,有的是时间,

先按②将估值中枢维持在6.9左右,

等swift数据,如果验证是①的逻辑,

再将估值中枢调整到6.4左右。