【明報專訊】踏入2024年,是時候正視信用卡債務,趁年初清走卡數,以減省未來一年的利息開支。別輕看信用卡利息,利率可逾30厘,且逐日計息,在複式效應下,隨時滾出天文數字,除利用結餘轉戶貸款計劃外,善用稅貸有望以更低息清走卡數。

明報記者 劉敬華

信用卡利息偏高,是因為信用卡結欠屬於無抵押貸款,大多逐日計息,加上其他眾多的收費,拖欠時間一長,複式效應可以把債務滾至一個驚人數字。市場上不少銀行網站也有提供「信用卡還款計算機」,助持卡人計算利息支出及還清卡數時間。參考恒生網站「信用卡結欠還款計算機」的計算結果,以該行信用卡月息2.67厘(消費帳項財務費用之實際年利率35.72厘)計算,每月只繳最低還款額(Min Pay),還款期間沒有新簽帳,假設信用卡結欠金額為2萬元,需11年9個月方可完全清還,期內合共支付利息3.94萬元,高於最初的欠款;若要還清10萬元卡數,更需時25年兩個月,期間付出利息高達25.91萬元,約為最初結欠金額的2.59倍。

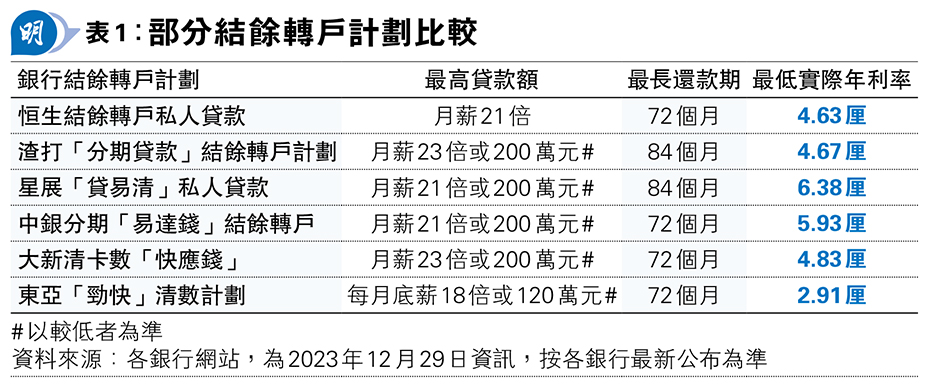

要有效清除卡數,可選用銀行提供的結餘轉戶計劃。此類計劃將借貸人於不同金融機構的全部欠款集合,一筆過轉到同一間銀行的貸款計劃下,以如私人貸款般的分期定息定額方法清還。若結餘轉戶安排妥當,一般而言,利息開支可減少一半以上。各銀行結餘轉戶計劃之最低實際年利率差距可以不少,如是次比較的銀行結餘轉戶計劃,最低實際年利率介乎2.91厘至6.38厘(見表1)。

若負擔能力不足

寧選較長還款期

參考投資者及理財教育委員會網站「貸款及債務計算機」的計算結果,若貸款金額為2萬元,實際年利率為2.91厘,還款期為12個月,期內每月還款額約1692.71元,總利息及費用僅312.49元;若貸款金額為10萬元,還款期為12個月,期內每月還款額約8463.54元,總利息及費用僅1562.43元。即較只靠償還最低還款額清卡數的方式,分別可慳近3.91萬元及約25.75萬元。

選擇信用卡結餘轉戶還款期亦要量力而為,如負擔能力不足,可選擇較長還款期,再以上述結餘轉戶計劃為例,若欠10萬元卡數,改選24個月還款期,期內總利息及費用雖提升至3018.97元,但每月還款額可降至4292.46元,且依然較只還Min Pay清卡數的方式慳約25.61萬元。

用作清卡數的貸款實際年利率愈低自然愈好,理論上稅貸可提供更低的實際年利率,以是次比較的8個銀行稅貸計劃為例,實際年利率介乎1.68厘至5.63厘(見表2)。

當然,任何貸款計劃,個別借貸人士最終獲批的實際年利率,除要視乎借貸額及還款年期外,還要視乎個人收入與過往信貸狀况而定,一般來說專業人士及公務員,又或是銀行的高級理財戶口客戶,可享較佳的貸款實際年利率。還要留意,切勿為貨比三家而於同一時間向數間金融機構申請貸款,因此舉或會影響信貸評級,宜先就個人財務狀况及貸款額直接向各金融機構初步查詢貸款利率,再選定一家申請貸款,將有助獲取較低的實際年利率。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[幫你格價]

相關字詞﹕幫你格價 清卡數 結餘轉戶 稅貸