【明報專訊】讀者來信:

本人已退休,現時的投資組合以派息基金為主,平均每月可以派息數千元,由於不夠生活,現時打算逐步沽出投資組合變回現金「慢慢搣」,有了解過安老按揭,物業由太太持有,未來如果有需要申請,是否值得先把物業轉為聯名然後再申請呢?

筆者回覆:

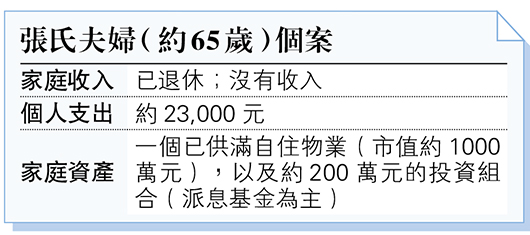

張先生及張太太的資產總值約1000萬元,主要由兩種資產構成,分別是派息基金及自住物業。首先,關於派息基金方面,如果希望靠200萬元的本金產生每年約27萬元的被動收入以支持退休生活,要求的年均回報約13.5%,的確是不太務實的數字,故此理解有逐步沽出投資組合變回現金「慢慢搣」的想法,不過建議先考慮檢視現時的派息基金,看是否有相對更高息的選擇,也許可以變現的壓力減輕一點點,不過也不是長遠辦法,畢竟十年八載後都會耗盡全部本金。

常見處理辦法如下:假設符合申請長者生活津貼的資格,可以考慮調整資產組合,將200萬元的派息基金套現再認購香港年金,每月大概獲取約11,000元的年金至終身,在此基礎上再申請長者生活津貼,兩人合共再獲取每月約8000元津貼。當然,距離每月支出23,000元,仍然有少少差距,可能有需要看是否有節省開支的空間。

若單名申請人早逝 配偶或失居所

所以,了解安老按揭的應用是有需要的。假設以張太太的名義去申請安老按揭,以現時年齡,每月大概可以獲取約22,000元至終身,配合上述計劃,相信可大幅改善到退休的生活質素。針對是否有需要在申請前先把物業轉做聯名的問題,其實筆者過去出席不同的退休理財講座,都很常講到這一條問題,雖然女性的預期壽命較男士長,不過這只是統計數字,不能用作理財決策的絕對依據。單名物業申請安老按揭,如申請方比預期早逝又遺下配偶的話,由於安老按揭計劃的申請人已離世,另一半希望繼續在這個居所住下去,她便需要清還安老按揭的貸款,即是多年以來所收取的年金兼相關的利息支出,相信不是一筆小的數字,如未能還款,貸款機構有權收回及出售物業以償還貸款,如此一來配偶不但失去穩定收入,更會失去居所。

所以,將物業「加名」是常見的處理辦法,「加名」成本包括律師費及業權轉讓價值的印花稅。假設轉移業權的50%給予太太,即轉讓價值為500萬元。根據現時印花稅稅率,印花稅的成本為500萬元乘2.25%,即112,500元。這個金額可能只是等於半年左右的年金收入,但保障了早逝讓配偶失去居所的風險,是值得考慮的。最後,以上是根據有限資訊而給出的通用意見,做財務決策前宜進一步根據自身的狀况諮詢相關的專業人士。

CFP認可財務策劃師

理財信箱歡迎來信,電郵:chlung@mingpao.com

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)