如何看待英国保诚拉横幅事件?

44 个回答

港险业务员想反驳的话,不如晒出一张完整的港险投保单给大家看看“健康告知”内容,怎么就没人敢发出来呢?

事实胜于雄辩!

——————正文——————

大陆购买港险热是从2014年底人民币贬值开始,随着2017年人民币的升值而退潮,目前只有寥寥数年,尚未进入大规模理赔期,这件事只是冰山一角。

港险喜欢给投保人挖的坑有以下几点:

1.全面告知,无限扩大投保人的义务

即便港险普遍要求投保时体检,但体检并不免除告知投保人的告知义务。问题是,谁能记住自己以前得过的所有疾病?

我想知道,儿时得过肺炎自己不记得了没告知,老了以后肺癌赔不赔?

作为对比:

最高人民法院关于适用《中华人民共和国保险法》若干问题的解释(二)-法律知识|华律网(66Law.cn)

第六条 投保人的告知义务限于保险人询问的范围和内容。当事人对询问范围及内容有争议的,保险人负举证责任。

保险人以投保人违反了对投保单询问表中所列概括性条款的如实告知义务为由请求解除合同的,人民法院不予支持。但该概括性条款有具体内容的除外。

2.以英文合同为准

一群学简体字长大、读简体中文保险合同都费劲的人,居然觉得自己看得懂繁体中文就可以顺利买港险而且能避开所有暗坑,未免太高估自己了吧——港险合同有分歧的话,以英文版本为准。

有几个觉得自己英文水准能读懂专业的商事合同的?

3.强势的保险公司

投保时,投保人对保险标的所掌握的信息远优于保险人,保险人则在保险条款、保险费率及保险服务等方面占有信息优势。但前者的信息优势被第1点提到的“全面告知”摧毁。所以港险的保险公司处于绝对强势地位,比如“欺诈判定”使得不可抗辩条款形同虚设。

还有那苛刻的确诊医院列表,北京上海还好,换作其他二三线城市,万一心梗脑梗后120送的医院不在清单里,港险不赔咋办,再梗一次送进指定医院?

再贴一个新闻,给大家看看香港的保险公司有多强势。

香港医学会表示,友邦保险于2017年1月27日致函全港约500名私家医生,指该公司的医疗保险赔偿批出与否,需视乎住院是否「医疗所需」,令医生感到「医疗所需」裁决权不在医生、而在保险公司。《香港经济日报》

4.缺少监管

香港保险索偿投诉局(The Insurance Claims Complaints Bureau)是香港保险业联会(香港保联)于1990年2月成立的旨在调解个人保单持有人与承保保险公司之间索偿纠纷的【自律监管机构】。——嗯,可以理解为大陆的保险行业协会信访办就行了。

2017年6月26日起,香港保险业监管局(以下简称“香港保监局”)正式取代香港保险业监理处(以下简称“香港保监处”)规范管理保险公司。和归属于政府部门的香港保监处不同,香港保监局是独立于政府的新保险业监管机构。根据《保险业条例》(第41章),该局的职能是:

负责保险人及持牌保险中介人监管;

考虑与建议对与保险业有关的法律的改革;

促进和鼓励获授权的保险人,采用适当操守标准及良好和稳妥的业务常规;

促进和鼓励持牌保险中介人,采用适当操守标准;

对获授权保险人及持牌保险中介人的规管制度,进行检讨,并在有需要时,提出制度改革建议;

透过发牌制度,规管保险中介人的操守;

提高保单持有人及潜在的保单持有人对保险产品及保险业的了解;

制订规管保险业的有效策略、促进保险业市场的可持续发展,并提升保险业界在环球保险业市场的竞争力等。

嗯,不接受理赔投诉,所以大额保单理赔有纠纷的话只有一个办法:起诉。

5.大陆法律和香港法律的差异

港险购买保额超过100万港币时(买港险要是不到这个数,都不好意思打招呼),香港保险索偿投诉局不受理投诉,一旦发生纠纷只能去香港起诉保险公司等待法院判决。这种理赔纠纷诉讼带来的额外成本,多少万能搞定?

作为对比,最高人民法院关于适用《中华人民共和国民事诉讼法》的解释:

第二十一条 因财产保险合同纠纷提起的诉讼,如果保险标的物是运输工具或者运输中的货物,可以由运输工具登记注册地、运输目的地、保险事故发生地人民法院管辖。

因人身保险合同纠纷提起的诉讼,可以由被保险人住所地人民法院管辖。

记得前保监会对“港险热”发出风险警示时,说到购买香港保险不受大陆法律保护,一群人冷嘲热讽说“不受大陆法律保护但是受香港法律保护啊”,那么现在不妨看看,香港法律到底保护投保人还是保护保险公司。

来自:

这样,从上面我们可以看出,一个最简单的案子,律师最低要工作23个小时,按一般3000元一个小时的收费标准,那就是6.9万港币!

6.政策风险

《香港特别行政区基本法》第五条 香港特别行政区不实行社会主义制度和政策,保持原有的资本主义制度和生活方式,五十年不变。

所以,我很想知道回归50年后也就是到2047年政策变了怎么办,比如香港法定货币统一为人民币,那些美元保单是去伦敦理赔,还是说去英属开曼群岛理赔?

从形式上看,大陆的保险几乎全盘照搬港险,如果说大陆“保险都是骗人的”,港险只不过多骗了几十年,把骗术包装的更精美一些。那些大批量拉人头弄出来的还乡团的,比大陆有过之而无不及。

作为长期跟香港司法系统打交道的业内人士,像这种拉横幅的中国式维权,放在内地也许政府会息事宁人搞通融理赔,但是在香港可行不通,更容易吃大亏。

同样的事情,大陆是怎样规定的?不用闹也能赔。

《保险法》第十六条 投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。

PS:楼下某保险经纪公司人士居然认为我是用“两年不可抗辩条款”来主张赔付,自己树个靶子喷得怪起劲儿。

弱小和无知不是生存的障碍,傲慢才是——三体

真以为中英街对面的月亮更圆么?

——————更新——————

楼下那位港险业务员,浩浩荡荡写了一大片,表面上理性客观中立,实际上也是呵呵哒。

香港的保险公司,真想比数据的话,应该跟北京市海淀区或者上海浦东区支公司,最多跟北京上海分公司比比。 想找优越感,直接找甘肃青海贵州分公司好了,保证怎么比都是港险美滋滋。

一城对比一国的话,得亏你说得出来。

5月5号更新:

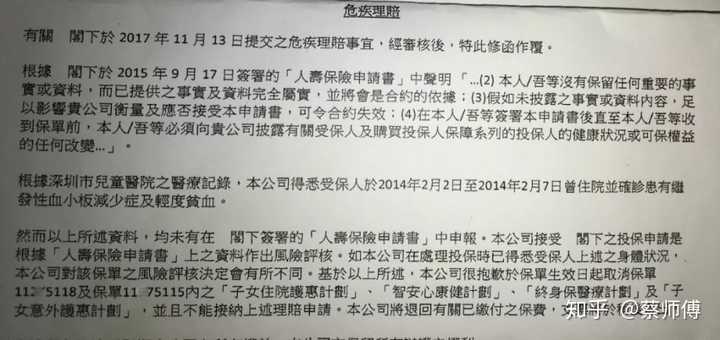

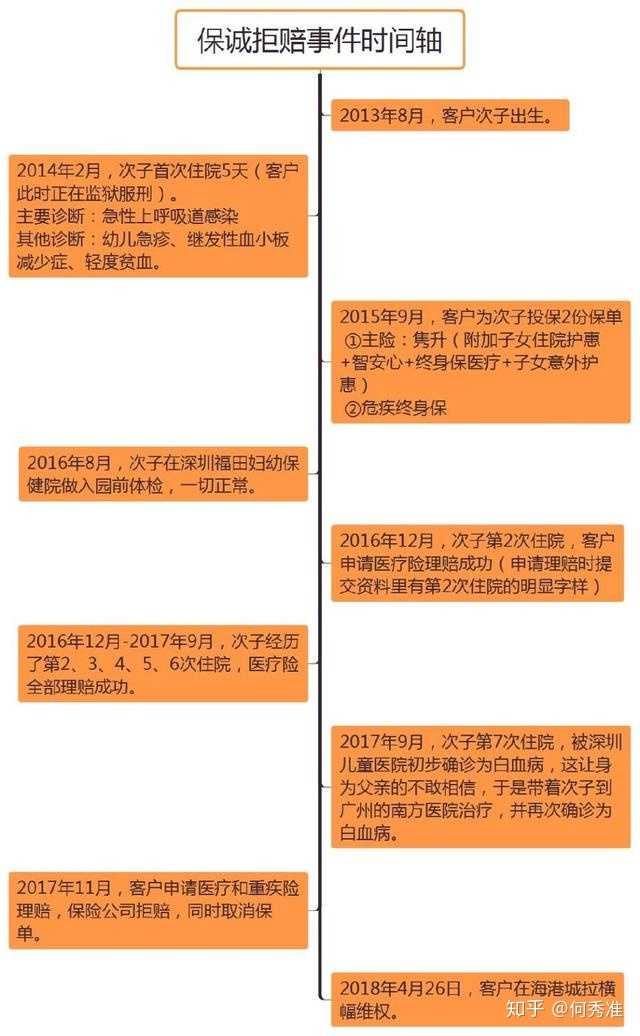

投保人在被保险人出生之前已经入狱,并且离婚,因此孩子由前妻看护。第1次住院期间投保人仍然在服刑。

先看看投诉委员会审理涉及没有披露事实的纠纷时,会考虑下列各点:

1、没有披露的数据是否重要事实,足以影响作风审慎的承保商决定应该接受、还是拒绝承;

2、保该项风险,或者如何厘定保费和保单条款及条件;

3、投保人是否知道有关事实;

4、在正常情况下,预期投保人披露有关事实是否合理。

根据上面的时间轴,来分析前两次的住院情况:

2014年2月,被保险人第1次住院诊断可以看出,主要的原因还是急性上感(也就是老百姓说的感冒),住院三大常规肯定是要做的,因此查血了,发现有血小板减少,因此医生在其他诊断下了继发性血小板减少症。

2015年9月合同生效。

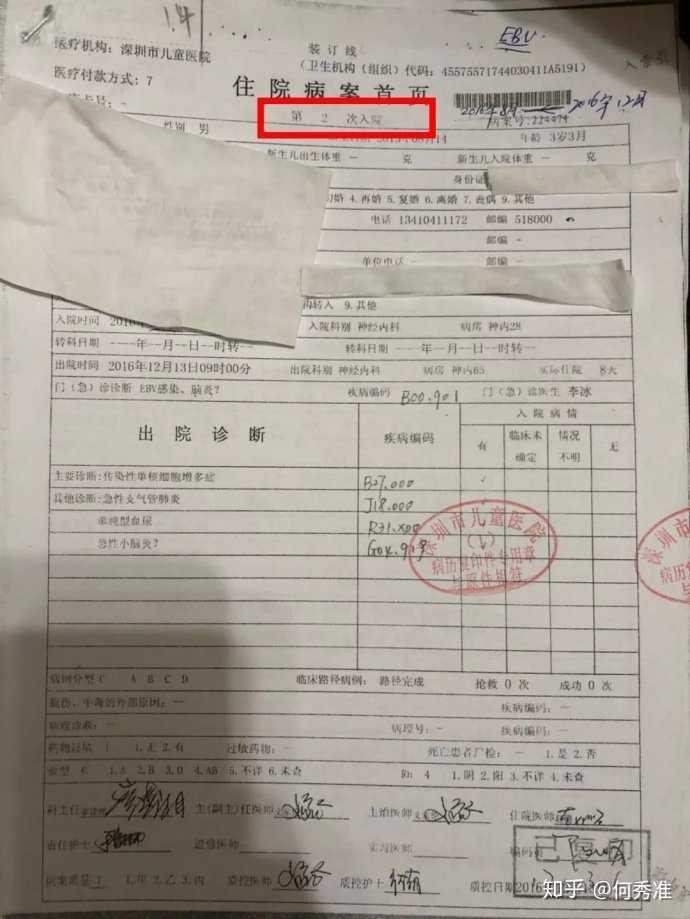

2016年12月,第2次住院时,时间跨度是快三年。首要诊断:传染性单粒细胞增多症,其他诊断:急性支气管炎,单纯性血尿,急性小脑炎?(为什么住院病历上会提示有第2次住院,那是医院的电脑系统自动记录匹配出来的,而不是患者告知的。)

两年多期间被保险人期间无其他异常。

第2次住院申请第1次理赔的时候,由于病历提示是第2次住院,表明保诚应当知道有第1次住院,但是未申请理赔,是什么原因呢?但保诚没有进一步核实原因,有可能觉得想当然的第2次的住院是很常见的儿科常见病,而且是可以治愈的,因此判断第1次也不影响合同生效。而且被保险人投保一年多第一次申请理赔,所以直接赔付。以后几次也均是如此。那是不是可以反推保诚认为第1次住院的不管是否告知都不影响合同的承保呢?同时根据核保经验就算第1次住院如实告知也是可以正常的承保的。

其次,投保在由于个人原因没有和被保险人生活在一起,而且感冒短时间的住院也不是什么要紧的事情,可以有合理的理由认为投保人不知道。因此要求投保人告知不符合合理的期望。

既然不告知不影响承保,同时要求投保人告知超出合理预期,那么保诚拒付的理由又在哪里呢?

--------------------------------------------------------------------------------------

原回复:

整个事情的经过下面有回复或是其他公众号已经写的很清楚了。

投保前被保人住过一次院,合同生效时间两年左右,在此期间进行了5次住院理赔,均是成功获赔。

最后申请白血病重疾理赔(重疾保额超过100万港元)和医疗险理赔,被拒赔。经过几次申诉保司均维持原结论。向香港香港保险投诉索偿局投诉,被告知理赔金额超过100w港币,不被受理。此局受理投诉范围索偿金额不得超过100万港元。详见:Insurance Complaints Bureau

看到有评论说由于医疗险的理赔金额小,保司如果进行相应的投保前审查会导致理赔周期长,成本高,所以一般不审查。而重疾却审查。个人认为明显违反最大诚信原则。

最大诚信原则作为保险的基本原则,主要通过保险合同双方的诚信义务来体现,具体包括投保人或被保险人如实告知的义务及保证义务,保险人的说明义务及弃权和禁止反言义务。

此案中被保险人是小孩子,因此应该由投保人进行如实告知义务及保证义务。有相应的公众号也提到投保人在被保险人第一次住院的时候在服刑,而且这种儿科常见病住院也不是什么要紧的事情,因此被保险人不知道也是可以理解的。因此不能说投保人未履行如实告知义务。

重点说说保险公司的义务!在这里来讨论下弃权和禁止反言义务。

弃权是指保险合同当事人放弃自己在合同中可以主张的某项权利;弃权可以分为明示弃权和默示弃权,其中明示弃权可以采用书面或者口头形式。

禁止反言是指保险人放弃某项权利后,不得再向投保人或被保险人主张这种权利。

从事件经过我们可以看出,在被保人2016年12月申请第一次医疗险理赔的时候提供的病历上明确提示是第二次住院。保司直接赔付了,此后几次医疗险都正常赔付。

第一次申请理赔的时候保险公司应该是知道被保险人之前有过住院,但是被保险人没有申请理赔,可以推断要不是投保前住院,要不就是忘记申请理赔了。那这个时候保险公司没有进行相应的调查也没有进行拒赔解除合同,就表明保险公司放弃了去核实第一次住院的情况。这也让投保人有充足的理由相信合同是继续有效,因此不再选择其他保险公司进行投保。如果第一次保诚就拒赔解除合同,那么投保人还可以重新进行其他保险公司的投保,根据前两次住院病历来看,被保险人可以标准承保的产品非常多。由于保诚的赔付,导致投保人丧失了选择其他保险公司投保的机会。而等到申请白血病重疾和医疗险的时候才去核实投保前的第一次住院情况,并拒赔解除合同,真是想不明白是谁给的保诚这么大的权利!

最后想说下,香港的律师费非常高,而且周期长,目前被保人又面临治疗。起诉耗时耗力耗财,最后可能赔付了保额大部分交律师费了。因此才迫不得已看见内地常见维权的拉横幅吧!

这次是保诚期负内地投保人了!真不要脸!