货币基金每天都有增长和现金派息,现实操作中是如何做到的?

4 个回答

可行,有一定的风险。

货基是按照成本估值,资产的市场价格只作为一个参考,跟成本估值的结果比对一下偏离度,并不直接使用。因此货基每日的增长差不多就是所有资产买入时锁定的收益折到每日。

确实没有投资标的是每日付息的(除了隔夜逆回购=、=)

所以虽然每天产生了那么多的利息收益,但实际上没有现金流入,只是会计记账把利息摊到每天。

如果某只债券产生了违约,连本带息都悲剧了,对货基来说是致命的打击,这种情况下,参照2016货基新规:

对于采用摊余成本法进行核算的货币市场基金,应当采用影子定价的风险控制手段,对摊余成本法计算的基金资产净值的公允性进行评估。

当影子定价确定的基金资产净值与摊余成本法计算的基金资产净值的负偏离度绝对值达到 0.25%时,基金管理人应当在 5 个交易日内将负偏离度绝对值调整到 0.25%以内。当正偏离度绝对值达到 0.5%时,基金管理人应当暂停接受申购并在 5 个交易日内将正偏离度绝对值调整到 0.5%以内。当负偏离度绝对值达到0.5%时,基金管理人应当使用风险准备金或者固有资金弥补潜在资产损失,将负偏离度绝对值控制在 0.5%以内。当负偏离度绝对值连续两个交易日超过 0.5%时,基金管理人应当采用公允价值估值方法对持有投资组合的账面价值进行调整,或者采取暂停接受所有赎回申请并终止基金合同进行财产清算等措施。

也就是说假设这只违约债券占这个货基的比例稍大一点,比如1%,那基本妥妥的能让该货基的“影子定价”(就是市价)和成本估值查0.5%以上,公司就准备自己贴钱,或者不够钱贴,就要清盘了o.o

还有一种情况是提前支取和银行的协议存款,导致原本定的利息银行不给了,只给活期,然而支取之前的每一天都是按照原来定的利率入的帐。

对于这种情况,zjh也是要求基金公司计提管理费做风险准备金的,如果提前支取导致利息变成活期利率了,那么基金公司必须补这部分差价。

因此对于余额宝这种几千亿的大货基,他们会要求合作协议存款的那些银行按周付息给他们,使得风险准备金能够覆盖尚未兑付的利息。

最近疫情居家,一直就在琢磨着自己的资产配置情况,这两天看了不少大牌资管旗下的派息基金,有时候稳定的利息收入,在这行情动荡时期还是比较滋润的,所以想要每月稳稳收利息的小伙伴不妨继续往下看。

一、什么是派息基金

派息基金,顾名思义就是稳定派息的基金。可能是按月,按季(比较少)也可能是按年进行现金派息。一般这些都是A类别股份,同时为了方便浏览,通常在基金销售平台上通常对应基金名称结尾会跟上Mdis,Qdis,Ydis。不过在具体每个资管公司的代码命名也会有区别,例如在贝莱德命名为A6,A5,A4。

如果你之前没接触境外基金,那就把这些理解成A股的基金的现金分红,区别在于一般境外基金会固定时间稳定派息,产生稳定现金流,其实就相当于收租,每个月固定给你租金收入,很多人的资产配置中都会有这一类的基金作为一个稳定的打底收入,包括港澳地区的保险或者银行一般都会向客户推荐这类的资产。

二、投资价值在哪里

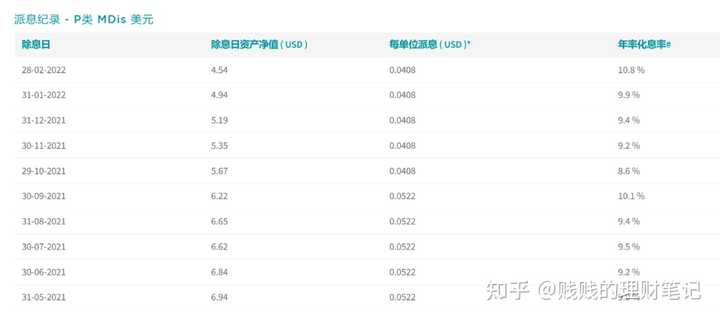

相信多数人都会有当包租公包租婆的想法吧,痴迷地产,沉迷收租。派息类基金其实某种意义上也可以让你实现这样的想法。拿安联收益及增长这支派息基金为例,21年2月到22年1月这12个月的平均年化派息率约为7.3%,投资10000,单派息收益就有730,这可远高于银行存单了。这也是为什么一些人会选择这类产品作为一些养老用的原因。

三、派息区别

一般来说派息来源于两方面,一方面是基金的可分配净收益,这里可分配净收益=投资收入-费用及开支,这里的收入都是已经变现的收入,简单理解就是从基金赚取的收益里进行分红派息。

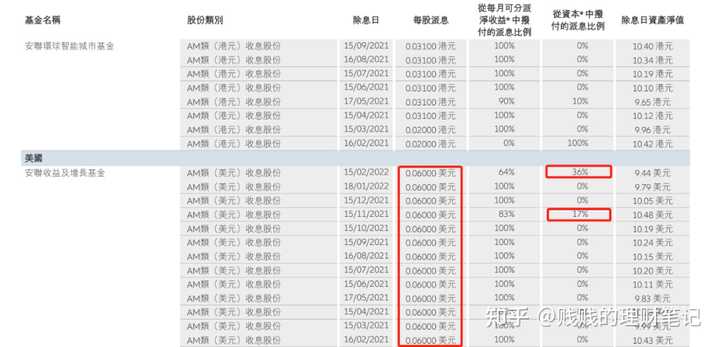

另一方面就是基金的资本,需要注意的是这里除了大家原来的投资外还包含了未变现的净增值以及累计到当前财年结束时未在下一个派息日用于派息的可分配净收益。因此从资本中派息的话,一定程度上也等于是将本属于我们的收益进行派息,也就可能导致基金净值的对应下跌。那么这两种派息方式哪种好呢?相对来说大家一般都更愿意看到是用可分配净收益进行派息,享受基金本身增长同时稳定收取利息,而从资本派息的话其实很多时候可能大部分派的本身就是你自己的钱。

但不同基金他的派息组成方式也都不一样,一般在基金官网的派息公告及派息组成部分里都可以看到对应信息,他可以是由单一方式派息也可能是两种方式结合起来派息,例如像富达,他的派息通常是优先派可分配净收益部分,如果该部分不足以支付时,则也会从资本中进行支付。

四、如何选择

了解了上面这些,那我们再来看一下如何选择派息基金,通常情况我个人会重点考虑以下两方面内容:

第一,派息的稳定性,息率高低,这里不用看单份派息金额高低,因为每支基金单位净值都不同,10元的净值派0.1和100元的派0.2,你觉得哪个派息率高呢?所以尽量用一段时间的派息率或者直接年化派息率来对比。稳定性方面最好就是看基金的派息记录,是否都稳定派息以及年化息率是否波动大,同时也要注意是从资本派息还是从可分配净收入派息,毕竟买派息的就是为了稳稳的幸福。

第二,基金本身的优劣,一个简单的问题,如果一支基金年化派息10%,但每年亏损都在10%以上,那这样的基金他值得考虑吗?所以大家一定要区别一个概念,派息高低不等于总回报高低,高派息率的基金,他的总收益回报率不一定就是高的。所以通常逻辑就是你先筛选出一堆派息率高的基金,再从中去挑选出整体回报收益比较高的那支。

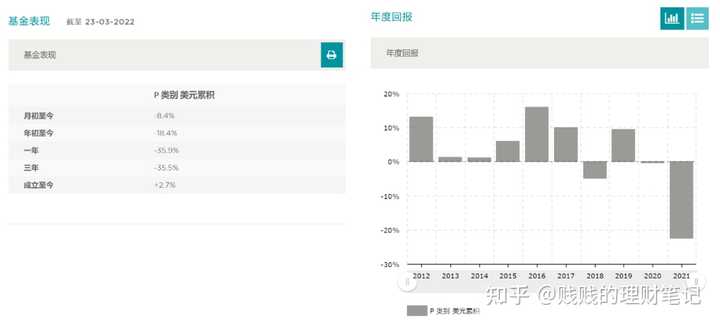

这里拿惠理大中华高收益债券基金举例说明一下,这个基金主要投一些中资企业的美元债,也包括一些亚太地区的企业,整体的年化派息率可以达到10%,但是他派息来源多数都是从资本派息。另外再看整体走势受去年下跌影响就显得有点弱了,基本上是把成立以来的收益都回吐出去了,所以大家选派息基金除了看派息率外,整体的基金走势情况也是要注意的,买基金买股票择时依旧是个永恒的问题,当然你也可以通过定投摊薄成本。

五、部分基金概览

这里说几支个人比较喜欢的派息的基金举例说明一下,仅供大家参考。

No.1 安联收益及增长基金

年化派息率:7.5%

提到派息基金,这支基金就没有不说的理由,真的是非常稳定的一支派息基金,年化派息率近年来都是比较稳定在7.5%左右接近8%,同时从资本中派息的比例非常小,这一年来仅有2次,并且占比都不超过40%。同时投资的资产上比较均衡,股票,债券和可转债的配比基本是均等的,进可攻退可守,整体基金表现也是比较均衡的,近一年虽然行情低迷但依旧录得4.92%的收益。

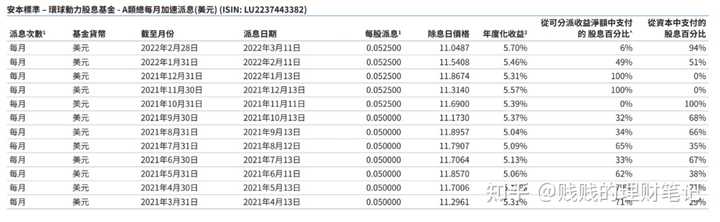

No.2 安本环球动力股息基金

年化派息率:5.47%

这支基金成立时间比较短,2020年刚成立了,不过主题很明显,和富达环球股息的投资方向比较类似,都是主要投于全球派息类股票及证券资产,不过他的年化派息率会比富达高一些,近6个月平均年化派息达到5.47%,富达平均年化仅为2.62%。不过安本这款在股息分配来源上基本就有点五五开了。安本另外两个可以考虑的派息基金,一个是安本多元化收益基金,整体股债配置比较均衡,抗风险能力高一些,这个平均派息年化在4.5%左右也是不错的。另一个是安本前沿市场债券基金,整体走势比较平稳,但好在他派息比较高,平均年化在6.5%。另外这两支都是从可分配净收益中进行派息。

No.3 路博迈NB美国房地产基金

年化派息率:4%

这是个主要投资于美国房产REITs发行的证券产品,算是一个美国房产主题基金,涵盖的物业范围也很广,对REITs类产品及美国房产感兴趣的可以考虑,另外看了近一年的派息来源大部分也都是从可分配净收益中派的。

六、是否需要定投

派息基金是否需要定投这个问题相信很多人都会有,个人建议从两方面来看吧,首先先看该基金走势,如果整体走势都是比较平稳的,波动率不大,那如果你手头资金充裕其实是可以一次性买入坐等收息的,如果是波动率大的基金,那可以考虑选择定投方式去摊平成本,同时要考虑长线定投他带来的一个派息是要能覆盖你成本上的损失的,不然这笔投资也就没什么意义了。

七、总结上面就是个人的一些看法观点,简单来说,现在的市场环境整体还是处理比较动荡的阶段,派息策略可以给我们带来更多元化的稳健收益,完全可以当成长期甚至养老资产进行配置,因此条件允许的话建议是可以在自己资产组合里去配置这样的派息基金,当个包租公包租婆的感觉还是蛮舒服的。