有谁知道泰康保盈两全险(分红型)?值得入手吗?

2 个回答

保盈两全险(分红型)是泰康人寿旗下的一款分红险,自上线以来就备受关注。

据说它既能保障身故,又能满期返还,而且还有分红收益,听起来很不错的样子。

那么泰康保盈两全险(分红型)到底值不值得买呢?下面学姐就给大家分析一下!

如果对分红险不太了解,可以先看看这篇科普文章:

本文重点

>>泰康保盈两全险(分红型)保障如何?

>>泰康保盈两全险(分红型)值得买吗?

一、泰康保盈两全险(分红型)保障如何?

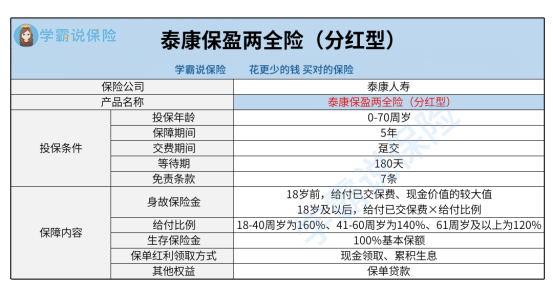

老规矩,学姐整理了这款产品的保障图,大家可以先看看:

1、投保规则

泰康保盈两全险(分红型)的投保年龄是比较广泛的,70周岁也有机会投保。

毕竟市面上大部分两全险产品,最大投保年龄通常只能到60周岁、65周岁。

这款产品保障5年,缴费方式是趸交,适合中短期保障且有经济能力的人群购买。

这款产品的等待期有180天,与90天等待期的产品相比,被保人更晚才能享受完整保障。

此外,这款产品还有7条免责条款。也就是保险公司不予赔付的情形,大家要了解清楚。

如果对免责条款还有疑惑的,可以补充阅读这篇文章,学姐在这里就不赘述了:

2、保障权益

泰康保盈两全险(分红型)的保障内容主要有身故保险金和生存保险金。

如果被保人在18岁之前不幸身故,赔付已交保费、现金价值的较大值。

如果被保人在18岁及以后身故,则赔付已交保费×对应的给付比例。

要是被保人一直活到保障期满,可以领取100%基本保额作为满期金。

除了上述提到的保障之外,泰康保盈两全险(分红型)还有保单红利。

被保人既可以选择现金领取,也可以让保单留存在保险公司,按约定利率累积生息后领取。

选择现金领取,可以第一时间享受分红险带来的成果,这笔钱可以自由支配,资金流动性强。

选择累积生息,虽然不能马上拿到保单红利,但红利能以复利计息,长期来看收益更可观。

但大家也要注意,保单红利是不保证的,具体要以保险公司届时披露的红利分配方案为准。

3、收益演示

学姐以45岁男性为例,测算了泰康保盈两全险(分红型)的保证收益,可见下图:

由上图可知,45岁男性,保障5年,趸交1万,基本保额为10930元。

保单第三年,合同的现金价值为10220元,超过了已交保费,资金回笼速度中规中矩。

如果被保人在49岁时不幸身故,保险公司会赔付14000元的身故保险金。

如果被保人一直活到50岁,可以领取生存保险金——10930元,比已交保费多出930元。

考虑到通货膨胀的影响,5年后拿到的满期金可能都已经贬值了。

所以就这个案例来看,泰康保盈两全险(分红型)的收益一般,表现不太亮眼。

如果对泰康保盈两全险(分红型)还有疑惑,可以看看这篇测评文章:

二、泰康保盈两全险(分红型)值得买吗?

综上所述,泰康保盈两全险(分红型)的性价比一般。

从保障来看,它的保障内容不算非常丰富,只有身故金和满期金。

从收益来看,它的资金回笼速度不算快,而且满期金收益也不算高。

如果是想买到高性价比的两全险,可以去了解一下平安如意两全险B款。

这款产品保至80/100周岁,保单资金增值的时间通常更长,收益往往也更可观。

学姐在这里呈上链接直通车,想深入了解平安如意两全险B款的朋友可戳:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以【点赞】、【关注】学姐。每天为你提供最新的保险产品测评,帮助你轻松了解保险业行情,买保险不被坑!

写在最后:

我是@学霸说保险-艾琳,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以【评论留言】咨询我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

延伸阅读:

年金险和终身寿险有什么区别,哪个好?学姐一文告诉你

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?

定期寿险和终身寿险有什么不同?学姐一文告诉你!

值得买的十大寿险排行!

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?

我跟我的保险客户都是这样建议的:你买一份保险之前要问问目的是什么。你想从保险产品上得到分红目的是不是为了追求资金收益率?既然为了收益率,那不管是什么保险产品,它的收益率都是很低的,所以除非你为了收益率以外的目的(比如要求的是资金的法律属性方面的目的)那你是可以考虑保险产品的。这时候剩下的事情才是对比保险产品的优劣。只考虑收益率就不要考虑理财分红型保险产品!