买保险有必要吗?

735 个回答

这次换个角度来看这个问题,下面是PMP教程中关于项目风险管理的一段描述。

the strategies for handling negative risks—avoid, mitigate, transfer, and accept

即,我们对待风险的策略可以分为四种:避免它,减轻它,转移它,接受它。除此之外,别无他法(选择直接无视的鸵鸟法不算哦)。

生活中我们应该如何应对风险?从这个视角来理解保险,我们可以看看到底买保险是否必要。

- 我们可以通过健康的生活方式和加倍谨慎小心的生活态度避免一部分风险,比如在马路上尽量小心不去追尾豪车,但无法避免醉汉酒驾追着我们撞吧?

- 我们可以带PM2.5口罩和在家里安装空气净化器来减轻污染带来的伤害,但这也只是减轻伤害,长此以往形成重疾的可能无法完全避免;

- 即使我们是亿万富翁,是否真的可以坦然接受各种厄运和风险的到来?企业家有多少人是负债经营呢?住别墅的有多少人是在还贷款呢?妻儿老小过惯了较高水平的生活,比如好的医疗,好的教育,能否接受因意外导致的生活水平剧降的现实呢?即使我们真的有超强的能力,可以完全忽视和接受任何风险,这是否是最佳的应对策略呢?

- 三种策略分析完后,转移风险成为最后一种策略。我们把无法完全避免的风险,减轻到一定程度之后仍然无法完全接受的风险,在成本合理的情况下转移出去,是不是听上去蛮科学的?当然,转移风险的途径不仅仅是通过保险一种。人类社会已经发展出很多方法,例如家族的信托计划,央行的准备金制度,当然,最成熟的转移风险手段就是保险。车险、责任险、养老险、健康险、甚至存款保险·······这都是供我们转移风险的选择。

至于我们是否选择通过保险来转移风险,要看我们自身的情况,经济基础,家庭结构,风险偏好,生活环境,选择保险的必要程度是和个人面临的风险大小正相关的。

如何评估风险大小或紧迫程度?这又是另一个较大的话题了。每个人的风险偏好不同,对风险的感受也是不一样的。例如,对于不同人群来说,青年人比老年人更敢玩,因为他们觉得自己的身体更禁得住折腾,自然可以玩的刺激一些,风险大一些。再比如,对同一个人不同时间阶段来说,自己新手上路阶段的风险通常认为比成为老司机时要大。而对于同一个人所处的不同环境来看,要去非洲暴乱国家旅游,那我一定会买旅游意外险,这比我老实儿呆在北京要危险一些。当然,通常情况下我是不会去的,但如果我是战地记者,有的选么?

所以,不管是外国还是我国,保险都是人们应对和转移风险的重要手段。

最后,推荐一个靠谱儿的资深保险顾问朋友,有保险产品疑惑或投保方案咨询,

可加他微信:jimmycufe

说明知乎sky推荐即可。

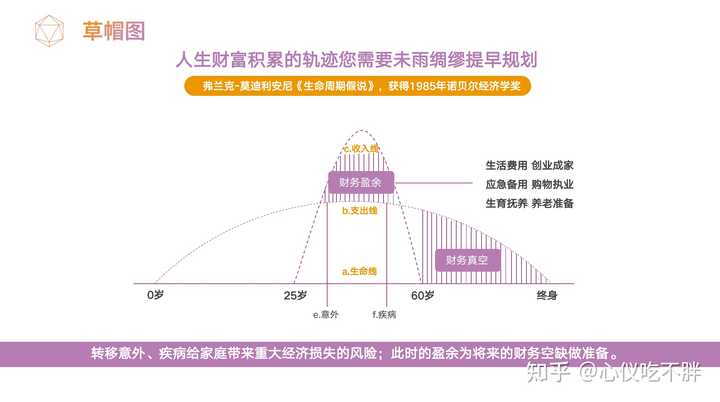

当客户找到我想要了解保险,但又不明确保险的意义时,通常,我会给客户手绘一张草帽图,用来阐述:

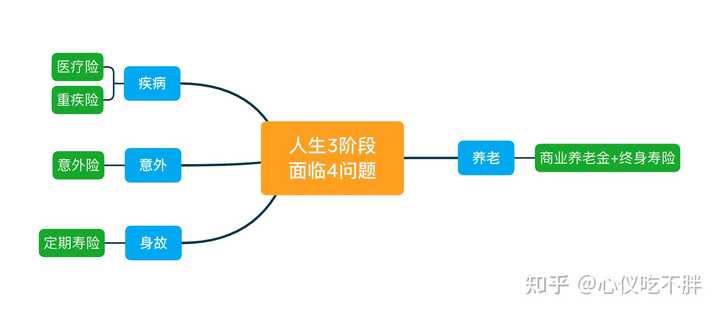

- 人生三阶段:成长期、事业期、养老期

- 面临四问题:疾病、意外、身故、养老

从下往上看,分别是我们的生命线、支出线和收入线。

我们的人生一共有三个阶段:成长期、事业期、养老期。

小时候,我们在父母的呵护下衣食无忧、茁壮成长,努力学习是为了将来事业期的良好发展。

成年后,我们追求的便是事业顺利,身体健康以及家庭美满。

可即便愿望如此美好,依然逃不过:挣钱一阵子,花钱一辈子。

退休之后,是含饴弄孙,还是老后破产,这是个问题。

毕竟我们身边有太多退休后,退休金根本不够用的例子。

说完养老危机,再说说身体健康面临的三个问题,分别是:疾病(主要是重疾)、意外和身故。

如果身体健康出现严重的问题,那势必无法再从事高强度工作了,收入中断,支出不断,家人也要因此背上本不需要承受的巨大压力。

因此,在我们事业期利用一部分收入盈余配置保险,不仅不会影响我们现在的生活水平。

还能让我们接下来的一生都拥有一个顺滑的过渡,不用担心突然的“大落”影响我们人生前进的步伐。

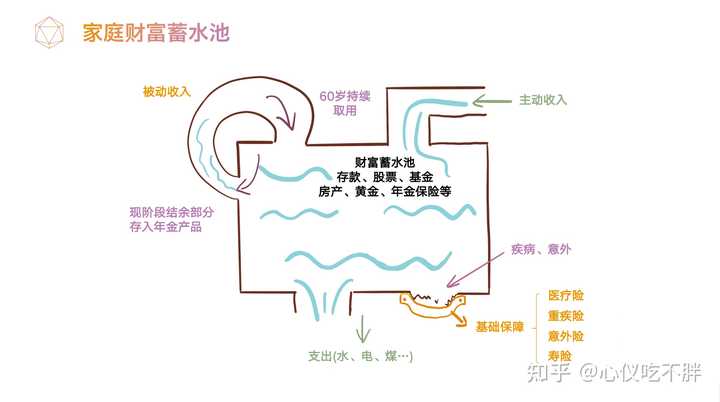

家庭资产蓄水池

那以上的问题对于我们的家庭资产到底会带来怎样的影响呢,这张经典的家庭财务蓄水池的图片就可以帮我们解答一二:

我们的家庭资产,就像这个蓄水池里的水一样。

当我们一切正常,努力工作时,右上角会有源源不断的收入进入,只要cover左下角的日常支出,水就会越来越多,是我们都想看到的。

但是如果一旦遇到以上的疾病、意外和身故的问题,我们右上角的主动收入(工资)中断的情况下,右下角还会开一个大口子,不停地往外流水。

再加上家里本身的日常支出是不能停止的,那我们的家庭资产蓄水池就会处于一个没有输入,只有流出的情况,这是我们都不愿意看到的。

而能够解决这个问题的最好方法就是用保险一次性堵上这个大漏洞,不用卖房卖车水滴筹,或者家人身兼数职去打工,就能弥补收入损失,让我们的蓄水池至少3-5年保持在一个水平线上。

那样,我们也可以安心在家有尊严地养病,不用着急去工作赚钱了。

等到想要退休的时候,如果前期能够储备一些商业养老金保险,那么即使不再工作了,每个月也会有源源不断的收入补充,就像左上角一样自循环,老年生活不用强依赖于儿女,也会更自在。

所以,我们常常说,保险是尊严,是体面。

用什么保险产品解决

这两个大类四种问题,我们采用4 + 1的保障体系来解决。

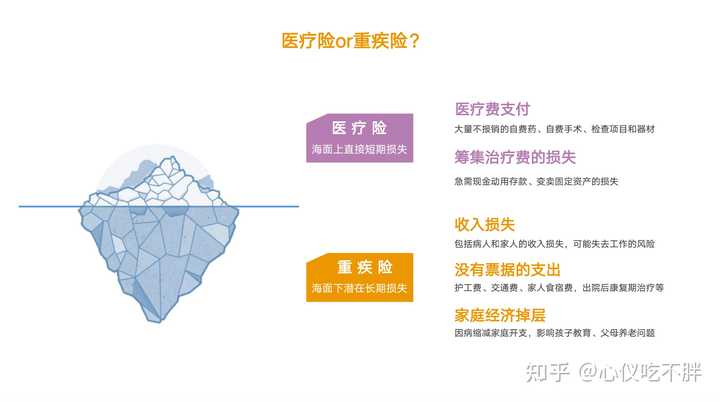

医疗险&重疾险

医疗险用来报销我们的医疗费,但它也只能报销医疗费,是治病的钱。

重疾险是一旦罹患合同约定的疾病,不管你花多少医疗费,都按照保额一次性给付,是养病的钱。

举个例子:张三罹患了重大疾病,医疗费花了30万。

如果他有医疗险,最多可以报销30万。

如果他有50万保额的重疾险,一次性赔付50万。

如果他既有医疗险,又有重疾险,报销医疗费30万后,再赔付50万。

医疗险很好理解,没人有疑问。为什么要买重疾险?

就像这张冰山图所示,医疗的费用虽然可能非常高额并且持续会发生,「不过一个家庭潜在的收入损失是更可怕的一件事情」。

因为罹患重疾后,会造成工作失能。

一个家庭的经济支柱假定他的收入是50万/年,如果真的躺在病床上5年的时间,那家庭就会产生高达250万的经济缺口。

但是我们的房贷、孩子的教育、生活的开销还将继续,那这个时候谁是这个家庭当中压力最大的一方呢?

毫无疑问是家庭的其他成员,当然我们可以用其他的方式去弥补这个缺口,比如储蓄,比如房产,但是我认为它们都不是最聪明的方式。

而购买重疾险产品是一个家庭支柱,应对重大疾病风险最好的手段。

同样也是为了更好的康复、静养,需要通过重疾险弥补未来若干年的收入损失。

医疗险着眼于过去和现在,而重疾险着眼于未来。

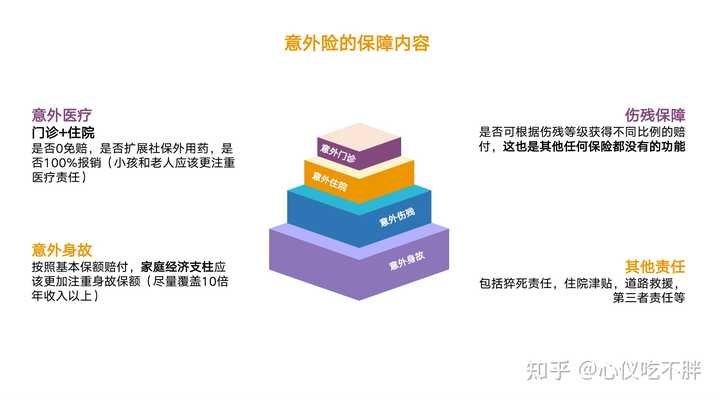

意外险

意外和明天,你永远不知道哪个先来。

因为意外产生的医疗费,可以用意外险报销,这点对小孩子和老人尤为重要。

因为小孩活泼、老人腿脚不灵便,意外磕伤碰上、猫爪狗咬还好说,万一是烫伤骨折那对应的医疗费用也不低。

而家庭支柱的重点则放在意外身故和残疾的保障上。

尤其是残疾,意外险是唯一可以按照残疾等级进行赔付的险种。

因为一旦家庭支柱遇到极端意外风险,对家庭的打击巨大。

定期寿险

定期寿险责任简单却沉重,保障身故和全残。

一旦极端风险来临,永久失去一位家庭经济支柱,请试想:

高额的房贷,未来子女的教育和老人赡养问题全都会像一座座大山一样压在另一位身上,定期寿险就能帮助另一半缓解压力。

我们能做的就是给家庭留爱不留债。

年金险和终身寿险

年金险和终身寿险可以作为子女的教育金、婚嫁金,专款专用。

也可以作为未来养老金的补充。

之所以能帮我们达成这些幸福生活的目标,是因为它用强制储蓄的制度帮我们对抗花钱的人性,并以保险特有的功能在利率下行的时代,提前终身锁定相对较高的利率。

花钱一时爽,一直花真的不会一直爽。

好了看到这里,聊了这么多,我相信你也了解了保险在我们一生中的重要性,如果还想了解更多,也欢迎随时来找我沟通。

接下来,我还会再写一下合理的保险配置逻辑,有兴趣的话,点个在看鼓励我一下吧~

最后,买保险可以找我,想要转型成为保险经纪人也可以找我。

目前我已经开始组建自己的团队,并且从全国范围持续招募保险经纪人。要求如下:

- 过去有至少一件成功的事情,可以是学习、工作也可以是一技之长;

- 对于自己的职业发展和未来的生活有过认真的思考和规划;

- 坚定的创业精神,对自我价值实现的信念;

- 优秀的执行力和自驱力;

- 认可保险行业,认同保险经纪人的价值;

如果你认为我们是同路人并认真考虑要试试做保险;

如果你信任我,认真考虑买保险:随时欢迎找我咨询。