丰盛集团是一个怎么样的公司?可靠吗?

6 个回答

最近格劳克斯发了一篇做空报告。就顺便把报告主体翻译摘要一下。相关公司有 丰盛控股 HK 0607,卓尔集团 HK 2098,和中国高速传动 HK 0658 。

根据日内交易的趋势,格劳克斯认为公司股价被操纵。格劳克斯认为公司内部人士通过股票价格上涨这样的烟幕遮掩了资产转移--上市公司最有价值的资产被转移到公司董事会主席及其家族。

丰盛控股本身应当是家商用/民用地产开发商,但这部分经营规模和公司市值相比还是太小。2016财年,丰盛控股仅赚得人民币1.32亿元的持续性经营的息税前利润(经过计算,应该是调整掉金融资产之公平值收益、其他收益、出售附属公司收益等科目得出),对应公司P/E估值是431倍,实在太高了。就算不考虑公司转移资产等迹象,这个估值和恒生地产建筑业指数 (HSCIPC)的公司相比(中位数TTM 12x P/E),股价应该也有70%-80%的下降空间。

格劳克斯认为,由于众多未曾披露的关联交易和资产出售,丰盛控股的管理层实在是没有把股东利益和港交所的规则放在眼里。

1, 日内交易趋势不寻常。和其他操纵股价的公司相似,最后一小时的交易让股价上升令人费解。

a) 如果投资者在2016年11月14日至2017年4月21日持有公司股票,损失是34%。但如果投资者每个交易日的最后一小时买入,在收盘前卖出,每天重复,则这段时期内的回报是76%。和其他港股股票相比,这非常不寻常。

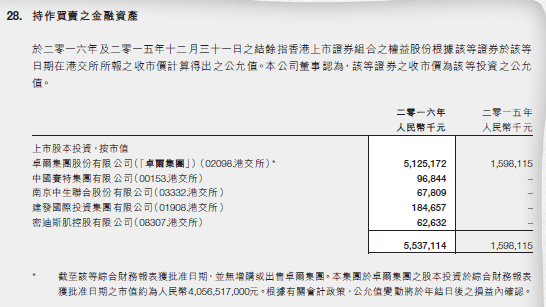

b) 操纵卓尔公司(HK。2098)股价提升了丰盛的利润。公司2016年32亿元利润来自投资卓尔股份的股价变动收益。(主营业务不到2亿的利润)公司投资了卓尔股份(HK.2098),持股8.8%,按交易性金融资产计,从而股价变动收益可以直接计入利润。2015年卓尔的财务状况很差,但当丰盛购买了卓尔8.8%股权,卓尔购买丰盛4.8%股权之后,两家公司的股票价格都开始大涨。卓尔股份的日内交易趋势也不寻常。如果投资者在2016年11月14日至2017年4月21日持有公司股票,损失是9%。但如果投资者每个交易日的最后一小时买入,在收盘前卖出,每天重复,则这段时期内的回报是58%。

Figure 1 丰盛控股的日内交易 2016年12月30日。最后一小时抬升明显。

Figure 2 丰盛控股的日内交易 2017年1月19日

公司2016年报显示,公司交易性金融资产持有卓尔集团股份,价值51亿人民币,而2015年底仅16亿人民币。升值的部分直接计入利润表,大概32亿左右的投资收益。

c) 丰盛控股和卓尔还将相互持有股权的金融资产进行抵押,从银行贷款,制造了更高风险。 一旦两家公司股价下跌,被抵押的金融资产价值迅速降低,银行贷款还款风险显著扩大。

2, 秘密将有价值资产和子公司转移给未披露关联方。

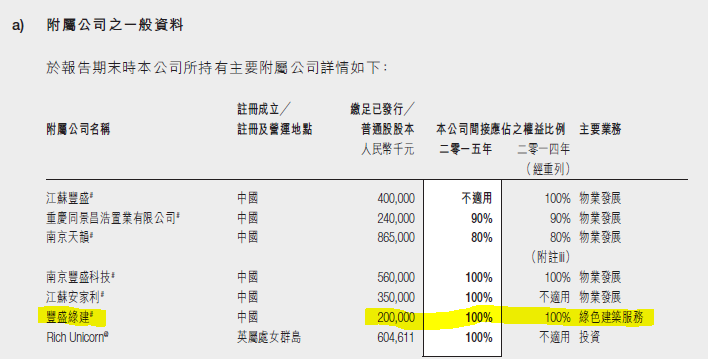

a) 公司在2016年6月把绿色建筑服务板块唯一有价值的子公司丰盛绿建,作价2.4亿元出售给了“独立第三方”. 通过在国家企业信用公示系统网站搜索显示,这个所谓的“独立第三方”其实是关联方,由大股东季昌群的两个兄弟持股30%。丰盛控股的绿色建筑服务板块2015年经营性利润贡献达63%,而且丰盛绿建是唯一有大量收入利润的子公司。出售的P/E是6倍,挺低的。 把一个有价值的资产低价出售,还是关联方,格劳克斯认为这笔交易损害了小股东利益。

2015年年报显示丰盛绿建是公司主要附属子公司

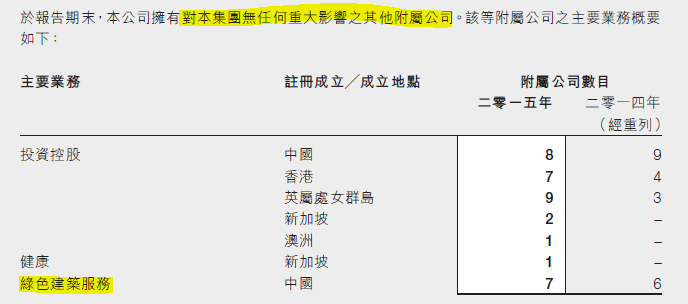

年报显示 司其他从事绿色建筑服务业务的子公司,对公司并无任何重大影响。所以丰盛绿建是公司绿色建筑服务板块的主要收入和利润来源。

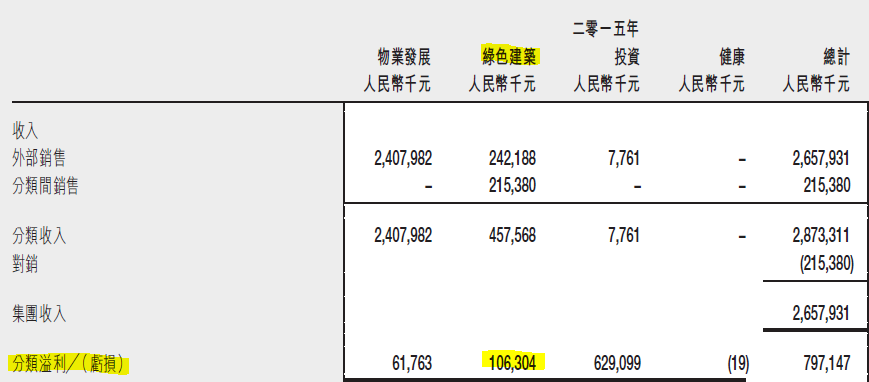

2015年年报 绿色建筑板块利润贡献超过物业发展,是经营性利润的主要来源

2016年半年报 绿色建筑板块利润贡献相比没有那么多,表现没有2015年突出。但是经营性利润贡献也不低,3400多万。

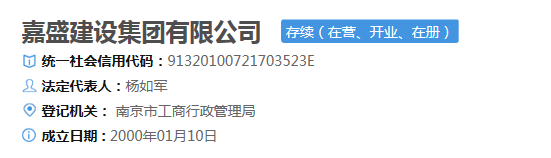

2016年6月29日,2.4亿元人民币出售给“独立第三方” 嘉盛建设集团有限公司

国家企业信用公示网站:股东季昌斌和季昌荣是大股东的兄弟,2016年11月3日才被变更掉,而收购丰盛绿建是2016年6月29日的事情。

综上,丰盛绿建被出售给大股东季昌群的兄弟。。。。。

b) 丰盛控股2015年11月27日卖了两个地产公司给一个所谓的“独立第三方”,作价5.25亿元。后来在国家企业信用公示系统网站搜索发现,所谓的“独立第三方”也和大股东有关。这笔交易的款项也是大股东通过上市公司给“独立第三方”相关企业借款来获得的。等于大股东自己没有出钱的情况下,通过上市公司融资购买了上市公司资产。

具体就是丰盛控股把句容鼎盛和句容达盛两家地产公司卖给了南京东洲房地产开发有限公司。国家企业信用公示系统网站搜索显示,南京东洲房地产开发有限公司的股东是南京源庆建设有限公司。2015年8月,南京源庆建设把持有的南京东洲房地产开发有限公司股份质押给一家叫南京嘉盛房地产开发有限公司(JPD),取得1.53亿元贷款。而南京嘉盛房地产开发有限公司的股东之一是季昌群,丰盛控股大股东。

另外,国家企业信用公示网站搜索显示,2015年11月23日,交易完成前4天,一家叫南京创苏投资有限公司的,收购了南京源庆建设有限公司。格劳克斯研究怀疑南京创苏投资有限公司和大股东季昌群有关联关系,原因如下:1)南京创苏投资一直在租用季昌群控股公司南京丰盛产业控股集团的办公楼,每年房租5万元。2) 南京创苏投资的监事是邢久红,而邢久红也是南京新盟资产管理有限公司的监事。南京新盟资产管理有限公司的股东是季昌群。3)公开资料推断,南京丰盛产业控股集团至少给南京创苏投资有限公司借款5.8亿元以上。南京丰盛产业控股集团,2016年10月份公开发行过债券。债券说明书上有披露此信息。 5.8亿+1.5亿足够收购作价5.25亿元了。

c) 丰盛控股2015年6月把南京丰盛资产管理有限公司作价4.67亿元卖给南京善宝投资管理有限公司,也是所谓的“独立第三方”。但是国家企业信用公示系统网站搜索显示,季昌群的兄弟借了收购价款的81%给这家公司。所以本质上也是关联交易。

d) 2016年12月,丰盛控股收购了中国高速传动HK 6058 74%的股份,支付对价109亿人民币,用丰盛的股权支付。3个月以后,中国高速传动将其南京高精船用设备有限公司全部股权以6.07亿元人民币出售给了“独立第三方”。 这个独立第三方正是嘉盛建设集团有限公司。丰盛之前也把绿色建筑服务板块卖给了嘉盛建设集团有限公司。这家公司由大股东季昌群的两个兄弟持股30%。所以也是关联交易。 有侵害包括中国高速传动在内的小股东利益的嫌疑。

e) 2016年12月,丰盛卖了它在新加坡的联营公司51%的股权,给一家叫Chinafair Investment limited的公司,作价1.2亿人民币。所谓的“独立第三方”其实是也有关联。香港那边网站公开企业信息显示,Chinafair的董事监事毛正平等人其实南京赛腾贸易公司董事会成员和丰盛(南京)休闲农业发展有限公司的股东。这两家公司因为注册地址和商标和南京丰盛产业控股集团相同(而且其网站也披露丰盛(南京)休闲农业发展有限公司是子公司),所以格劳克斯研究严重怀疑这是关联方交易。

3, 未披露的关联收购交易

a) 2014年10月,丰盛控股以5亿人民币收购南京Tianyun,也是从所谓的“独立第三方”南京通路资产管理有限公司。根据国家企业信用公示系统网站,这家公司是收购前3个月成立的。成立后就从季昌群兄弟的公司手里收购了南京Tianyun. 当时这笔交易在财报上是2.38亿人民币的盈利。本质上也是关联交易。

b) 2016年9月,丰盛控股购买了南京Jiansheng 35%的股权,作价1750万元人民币。卖方也是所谓的“独立第三方”,南京zhonghe. 季昌群的兄弟在2015年7月以前一直是南京zhonghe的绝对控股股东。虽然在2015年7月将公司转让了,但格劳克斯严重怀疑南京zhonghe与公司丰盛控股还是有关系的。