85 个回答

三驾马车,先看一遍,再来看看如何评价。

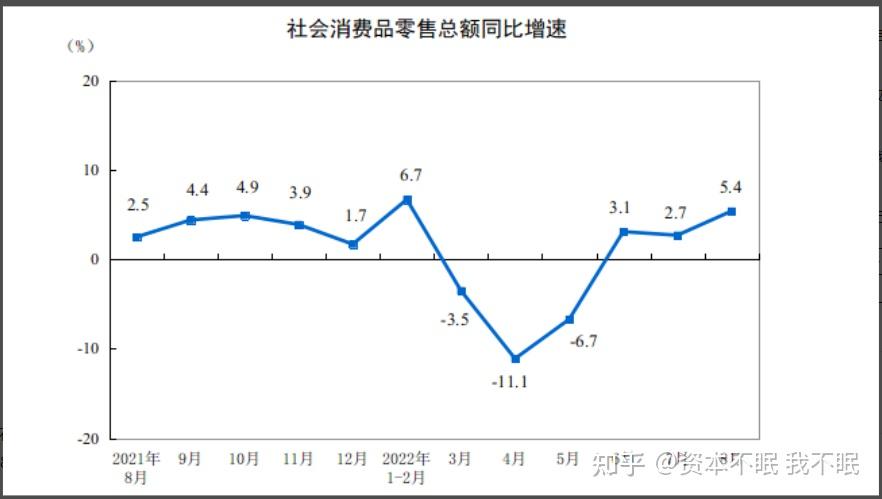

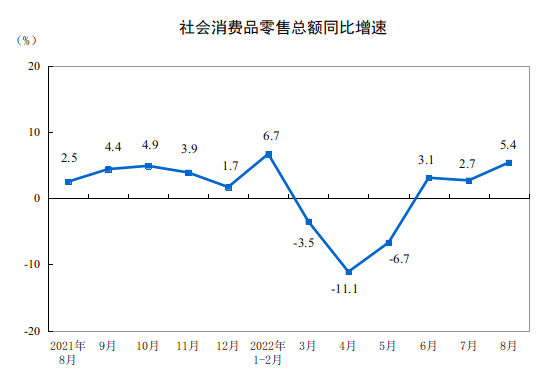

先看消费数据,8月份,社会消费品零售总额36258亿元,同比增长5.4%。有一说一是比较亮眼的以及超预期的。(市场预期是3.2%)。

再来看看【投资】和【出口】这两架。

投资先从【全国固定资产投资】来看。1-8月份,全国固定资产投资(不含农户)367106亿元,同比增长5.8%,比1-7月份加快0.1个百分点;8月份环比增长0.36%。数据也算是可以,至少是向上的。

但是我们结合中长期贷款来看预期

投资-从社融中的中长期贷款来看,经历了七月份的社融大滑坡后,八月份稍有回暖,但是整体依旧是偏弱。也就是说企业贷款的意愿依旧不大,对经济前景预期不乐观。

8月企(事)业单位贷款增加8750亿元,中长期贷款增加7353亿元; 7月企(事)业单位中长期贷款增加3459亿元,4月2625亿;5月5551亿 ;6月1.45万亿元 。

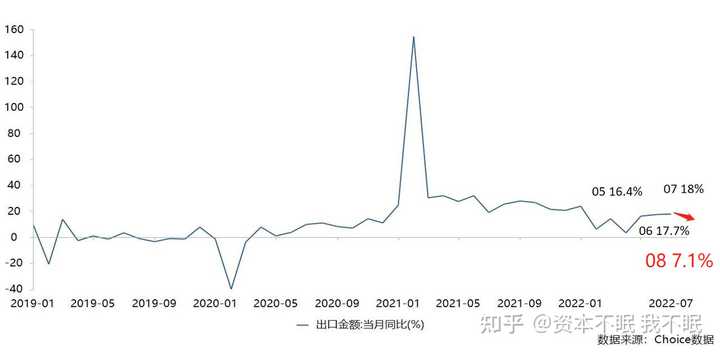

出口-前边几个月超预期的出口数据现在也开始出现下滑的趋势。2022年8月我国出口总额同比增长7.1%(上一月为18.0%);进口总额同比增长0.3%(上一月为2.3%)。

剖开这波出口数据来看,当初一直说的世界总需求下滑的逻辑已经开始进入正式兑现期。8月我国对美国出口增速大幅转负,是出口增速的主要拖累。567月有价格因素在支撑,但是出口份额并没有上去。下半年的出口环境:需求下行,价格下行。这两个因素会推动出口数据趋势向下。

至于这对于经济的一个冲击,目前不会有太大的冲击性影响,因为现在依旧是贸易顺差:8月贸易顺差为793.9亿美元。

对于贸易数据而言,最直接冲击金融市场的就是顺差和逆差了。逆差代表资金真实流出,顺差代表资金真实流入。

综合一下,这次八月份的数据是好,但无论怎么看,看不出有持续性的推动力在。而且下半年扰动因素也比较复杂。主要集中在【房地产下行】【欧洲能源危机】【美联储加息】三个维度。

看完整体的环境状态,我们展开来聊一聊对下半年经济影响比较大的【房地产】和【欧洲能源危机】

问:房地产行业现在走到哪一阶段?

我们从【量价】、【融资】、【政策】三个维度来整体做一个认知

【从量价来看:】

8月一二线城市涨幅回落 三线城市跌幅扩大

环比方面

8月份,一线城市新建商品住宅销售价格环比上涨0.1%,涨幅比上月回落0.2个百分点;二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;三线城市新建商品住宅销售价格环比分别下降0.4%,降幅比上扩大0.1个百分点。

同比方面

8月份,一线城市新建商品住宅和销售价格同比上涨2.8%,涨幅比上月回落0.3个百分点。二线城市新建商品住宅销售价格同比分别下降1.0%,降幅比上月扩大0.5百分点。三线城市新建商品住宅销售价格同比分别下降3.7%,降幅比上月扩大0.5个百分点。

【从融资端来看】

据中指研究院监测,今年1-8月,房地产企业非银融资总额为6339.1亿元,同比下降55.7%。其中,8月,房地产企业非银融资总额为632.5亿元,环比下跌28.2%,同比下降46.9%。

从融资结构来看,8月,信用债规模占比44.5%,海外债占比0%,信托融资占比14.8%,ABS融资占比40.7%。其中,房地产行业信用债融资同比下降43.0%,环比下降45.2%;而其余融资渠道与之前月份相比变动幅度不大。

再来看银行业金融机构 数据,根据天风证券研究报告

2022年上半年,包括开发贷和个人住房贷款在内的房地产贷款余额53.11万亿,同比增速4.2%,同比增速从2016年以来持续下行。

对应的,房地产贷款在银行业金融机构存量贷款投放中的占比也略有下降,从2020年底的28.7%下降至2021年中的27.4%,再到2022年中的25.7%。房地产贷款增速持续下行,房地产行业信贷资源占用明显下降。

进一步来看,银行新增信贷投放中,投向房地产的占比上半年下降至4.9%,相比2021年中的18.9%,下降14%,降幅明显。

以上的数据证明,三道红线和贷款集中管理制度已经牢牢压住了地产的泡沫,同时把场外的资金的预期控制地死死的。

【从政策端来看】

先看大的政策方向【保交楼】【因城施策】【降低房贷利率】。

在房贷利率方面,8月22日,5年期以上LPR(贷款市场报价利率)从4.45%降至4.3%。加上首套房贷款利率的下限调整为“不低于5年期以上LPR减20个基点”也就是4.3%-0.2%=4.1%。也就是说,目前首套房贷款利率可低至4.1%。

从这里面我们可以看到,地方政府喊大家买房的最积极,中央也购买上做了政策放松,利率端也给了宽松。但是居民就是不买账。这主要是和【买涨不买跌】的心里预期有关系。

现在主要就是融资端还是卡得比较死。能够搞到钱的都是国营地产企业和极个别优质民营企。例如这个八月,中债信用增进投资股份有限公司全额担保的首单民营房企债券-龙湖发行的一笔15亿元中期票据,发行期限为3年,票面利率询价区间为3.00%-4.30%。

因此,从三个端口相互交叉验证来看,地产行业依旧是一个【把冰箱装着的冰淇淋放在太阳底下烤】,你烤着它又不能让它融了。

至于地产接下来的趋势,先从政策端考虑现实全国大方向已经是政策底了,至于市场底部主要看一二线城市。依靠棚改起来的三四五线城市,市场底遥不可及。

至于有人会想,管理层会不会再度通过放开地产来刺激经济。这个个人认为是概率不大的,但是还是盯紧融资端的政策就对了。最后记住,房住不炒。如果你是投机,就放掉这个念头吧。

第二个讨论的是欧洲能源危机,尤其是进入冬季后,寒冷气温带来的供暖需求。

问:欧洲能源危机会如何演绎,如果演变为欧债危机会如何传导?

现在极端的情况就是俄罗斯使用【能源手段】全面断供。其实,近期已经有所往这边走的倾向了。北溪管道从检修几天,到无限期停修,再到有爆炸风险。

按照这种极端测算激进脱钩情形下,欧洲天然气有多大缺口?根据IEA的报告《降低欧洲对俄天然气依赖的10点建议》:新的可再生能源项目可以解决60亿方;核能延迟退出等可以解决130亿方;使用热泵可以解决20亿方;取暖空调调低1°C可以解决100亿方。以上方式加总共解决310亿方缺口。

如果俄罗斯出口到欧洲的天然气约1400亿方管道气完全断供。还存在1090亿方缺口,需要其他进口LNG,或者其他能源品进行替代。如果全用进口LNG替代,相当于全球天然气总需求量的2.9%,相当于每年国际LNG贸易量的22%。

欧洲能源危机对自身有什么影响以及外溢性如何,我们来盘点下这个逻辑。

①通胀与加息,经济承压。

当下欧洲通胀已经是突突往上走了,欧洲也是开启加息潮流。无论是通胀本身还是加息,两者对投资和消费都会有很大的抑制。尤其是能源通胀,对其它消费品会有很多的挤出效应。更加难搞的是,这一类的通胀是有供给引起的,需求被伤害了,对经济的承压效果更为明显。

②资金外流,欧元贬值。

现在欧元兑美元在9月初已经跌破1了,上一次出现破1还是在2000年的时候。现在欧元的处境是【投资供给不足,居民消费需求承压】,供给和需求两个方面都走弱。同时,美国高通胀与【强就业 强消费 强加息态度】带来的强势美元。内外不利因素共振,推动欧元持续贬值。

③欧债危机,是否重现?

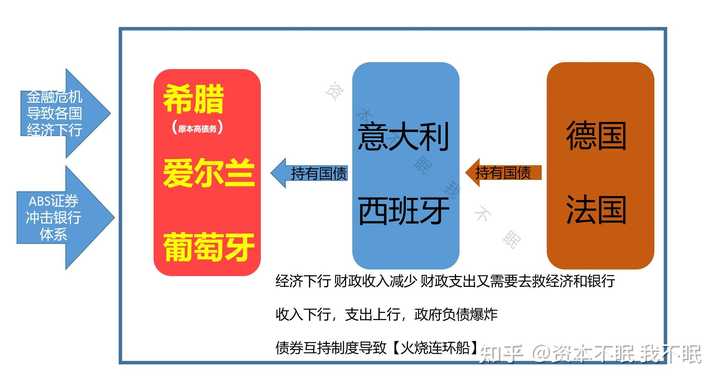

上一次欧债危机爆发是在08年金融危机冲击之下。08金融危机冲击下,希腊债务危机最先爆发,随后是爱尔兰,葡萄牙。然后蔓延到持有上述国家的国债的意大利和西班牙。

外部冲击主要有两个冲击波:一是金融危机导致全球经济下滑,这些国家扩大财政支出去救经济。另一方面,由于欧洲这些国家的银行购买了大量的美国ABS产品,导致银行资产恶化,政府又通过财政来去救这些银行。

欧元区内部的冲击逻辑如下:希腊,爱尔兰,葡萄牙的国债被大幅抛售,收益率飙升。这导致持有这些国家债券的银行融资成本大幅上升。(通常银行会拿这些国债去向央行或同业拆借资金)由于这些银行陷入流动性危机,国家又开始通过财政贷款来救助,进一步扩大了财政赤字。这里边主要是意大利和西班牙。

随着意大利和西班牙也被卷入其中,大量持有这两个国家德国和法国银行也开始出现资产端的风险。由此,在这个过程中,资金逐步出走避险,流动性又被进一步缩紧。

由此可见,欧债危机的内在逻辑是债务高和互持国债。

这一次能源危机主要在于欧元区内部,高价的能源对经济的冲击和通胀货币政策掣肘,各国是否会进入财政收入减少,财政支出扩大,从而使得赤字进一步扩大的怪圈。负债率能否保持健康的可持续状态,这都是需要我们进一步去观察的。

外溢性影响

能源危机导致全球传统能源价格飙涨。天然气缺口不是说补就补,特别是液化天然气需要运输时间,短期内存储空间也是限制。欧洲各国开始通过其它能源品(煤炭)开弥补能源需求。

对于中国而言,出口有结构性利好。比如说化工产品,维生素等。还有几个耗电量较大的行业如机电、纺织品、塑料制品等。但是,输入性通胀和全球整体的消费能力降低这是铁打的事实。

如果从最差的条件来思考,接下来要盯住【德国、意大利、荷兰】的经济动态。在对俄罗斯天然气进口方面,德国、意大利、荷兰对其依赖度超过30%,法国依赖度为15%。经济实力越差,抵抗能力越差,越容易对经济形成冲击,从而在欧元区内部带来金融风险。

长期看,消费增速依然大幅低于疫情前;短期看,消费有小幅改善,也不容乐观。

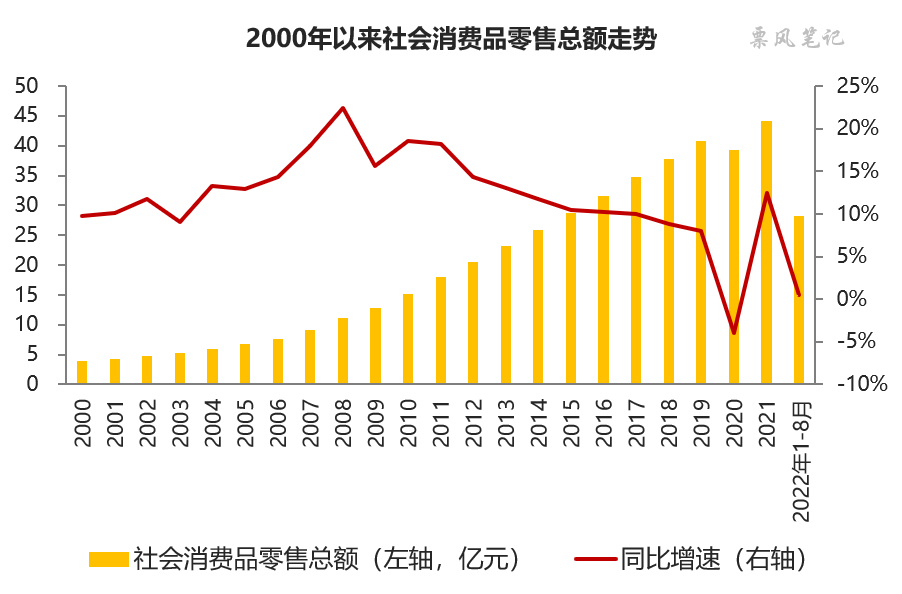

2022年1-8月份,社会消费品零售总额282560亿元,同比增长0.5%,这在历史中是个什么水平呢,仅略高于2020年。

2021年增速高主要是因为2020年基数低,因此2022年1-8月消费增速基本可以反映当前经济消费状况,其实从2008年开始,我国消费增速就呈现下滑趋势,2019年的增速是8.0%,今年1-8月仅为0.5%,全年估计2%左右,虽然今年也有一定疫情原因,但消费增速远低于疫情前的水平。

再来看社会消费品零售总额月度同比增速,8月份,社会消费品零售总额36258亿元,同比增长5.4%。其中,除汽车以外的消费品零售额32283亿元,增长4.3%。

虽然从数据上看,今年8月消费增速达到今年3月以来最高,但也有注意到其实去年消费增速不高基数偏低,实际上今年7月社会消费品零售总额是3.59万亿元,8月的3.63万亿元环比来看,几乎没什么提升,很难说消费就一定改善了。

疫情这三年,同时伴随经济处于困难阶段,居民收入出现较大下降,而且疫情导致居民很多消费方式也发生了变化,即使未来克服了疫情,消费增速估计也很难回到从前的水平了。