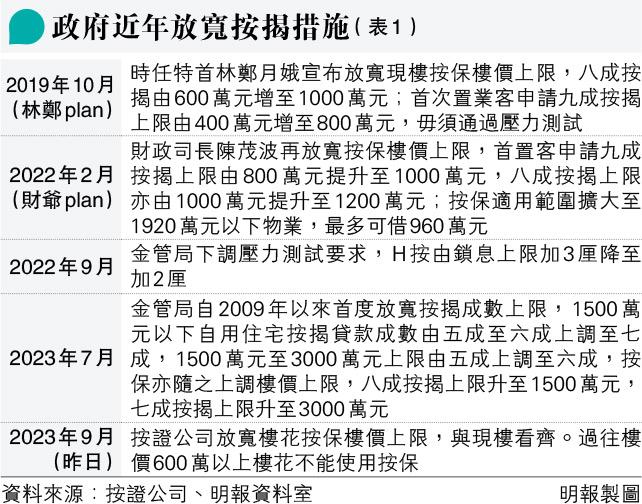

【明報專訊】本港樓價趨跌,想用按揭保險、選擇以建築期付款買入樓花的業主,到收樓時隨時面臨銀行估價不足,不能承造足夠按揭的風險。金管局屬下的按揭證券公司昨晚公布修訂按揭保險資格準則,將樓花住宅物業與現樓看齊,樓價1000萬元以下樓花按揭最高可借九成,3000萬元以下也能申請按保,昨日起簽訂臨時買賣合約的物業開始適用。分析指出,措施除降低業主需補差額上會的風險,也減少發展商自行提供按揭的需要,不過按息持續高企,對阻緩樓價下調幫助不大。

3000萬元以下可申按保

1000萬元以下可借九成

與現樓看齊後,樓價1000萬元以下的樓花物業,最高按揭成數為九成,1000萬至1500萬元樓花物業的最高按揭成數為八成,1500萬至3000元樓花物業的最高按揭成數則為七成。政府在2019年起多次上調現樓使用按保的樓價上限(見表1),但樓花樓價上限維持在600萬元,令大部分樓花新盤買家都不能借按保。按證公司表示這次修訂是考慮到物業市場情况,以及自身業務及風險,旨在讓按保計劃進一步協助市民置業安居。新措施下按保保費不會調整,現樓和樓花保費一致。

昨生效 限樓花期不逾一年

是次放寬的樓花物業須為「地政總署預售樓花同意方案」的項目,並於取用按揭起計12個月內落成,未能符合上述要求者會因應風險因素個別考慮。按證公司發言人表示已與銀行溝通,銀行若不確定涉及樓花是否可做按保時,可向按證公司查詢。另外,早前已簽訂臨約並選擇建築期付款的買家,承造銀行按揭時不在是次放寬範圍之內。

據經絡按揭轉介統計,有逾八成新盤客戶採用建築期付款。該行首席副總裁曹德明表示,因為建築期付款要物業落成後才能申請按揭,買家或面臨銀行估價不足,承造按揭需補回下跌差價,新措施讓買家即時上會申請高成數按揭,避免相關風險;買家直接向銀行申請按揭,降低發展商提供按揭的需要,也有助其平衡風險。

過去提高按揭上限後市場反應正面,曹德明認為今次雖有助市場氣氛,但未必能即時刺激新客入市。至於會否提高按保承保爛尾樓的風險,他說銀行決定承造樓盤按揭時,也會審視發展商實力。

是否托市 按證稱助上車

本港樓價年初與內地開關後經歷一段小陽春,不過4月開始掉頭回落,業界多次呼籲政府撤樓市辣招,金管局在7月放寬按揭成數上限,被市場視為救市之舉。對於今次放寬是否托樓市,按證回應指是想助市民上車,讓大家多一個選擇。

本港主要銀行剛於周一(18日)上調新造H按鎖息上限0.5厘,實際按息升至4厘以上。冠域商業及經濟研究中心主任關焯照認為,是次放寬對樓價止跌幫助不大,因為置業決定主要取於對後市信心,而且樓價下跌時,買家對樓花信心更低。市場預視息率會在高位維持更長時間,他認為今年樓價仍有2%至3%下跌空間。

■明報報料熱線﹕inews@mingpao.com / 9181 4676