香港地雖然百物騰貴,不過借錢的方法也五花百門,大家最熟悉的借按揭買樓我們都寫過不少,亦曾經有提及過有關現契套現的做法及注意事項等。今次文章再為大家介紹多一個借錢玩法,名為「業主貸款」,實際上和私人貸款的做法相似。如果你手上有物業或正在供樓,而又有財務需要的話,就可以留意一下!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】財務公司按揭貸款懶人包

【財務公司按揭】什麼是財務公司?財務公司有何服務?

【財務公司天書】按揭產品介紹 一按/二按/單邊按揭/空中釘

【財務公司按揭】 全港財仔利率比較及申請注意事項(不斷更新)

【財務公司】全港主流財務公司超全面分析邊間最好!

【單邊按揭】單邊按揭伏位逐個數,一不小心輸埋層樓!

【空中釘按揭】大師級財技話你知什麼是空中釘,為你全面拆解!

【業主貸款】業主貸款跟一般按揭及套現有何分別?

【財務公司手續費】財務中介手續費屬犯法要留神!

【財務公司按揭】財務公司按揭與銀行按揭不同之處?

【銀行收樓程序】還唔起按揭被追數後果及解決辦法!

甚麼是「業主貸款」?

業主貸款的意思,故名思義就是「為業主而設的貸款」。其貸款的形式和我們認識的按揭貸款不一樣,反而是類似私人貸款的做法。而這種「私人貸款」,是只會向業主提供,可當作是以物業作為貸款的條件。

業主貸款和一般按揭做法的最大分別,在於借款人不需經過任何按揭貸款的程序,有些亦不必經過律師樓處理文件,無論在過程需時速度、成本等方面都比起借按揭來得快及便宜。另外,業主貸款無需要做壓力測試,有些甚至連信貸評級都不需要,令整個流程對於想借錢的業主來說變得更簡單。

心水清的朋友,可能就會知道這種超易批、門檻超低超快批的貸款,並非由銀行所提供。業主貸款和按揭另一個不同的地方,就是業主貸款不會由銀行提供,而只會由財務公司提供。所以,上面所說的批核簡單、速度快等等的優點,實際上都要視乎不同財務公司的處理方法,有些甚至能夠做到一兩日即批貸款。

將貸款登記到田土廳(土地註冊處)

一般向銀行借按揭,是需要在土地註冊處(簡稱田土廳)登記。而如果借的是業主貸款的話,田土廳登記的動作則不是強制。以一個假設性的例子去解釋,如果業主在借了按揭貸款之後在借業主貸款,而當有一天業主還款有困難時,無論如何都是銀行能夠先獲得賠償而非財務公司。

所以,即使在田土廳做了登記,都不等於對於財務公司有保障,畢竟借款人有機會在法庭命令業主還清銀行按揭之後就無力再償還財務公司的債務,最終財務公司也是淨蝕離場。所以,登記田土廳的最大作用是在於對借款人留下一筆借貸記錄,如果借款人其後再打算向其他公司借錢的話,之前的無法還款問題也蓋不住,變相令他們的記錄變差,相對也有一定阻嚇作用。

業主貸款的操作及特色

上面提及到業主貸款是一個很容易就能夠獲批的貸款方式,當中最大的原因就是因為借業主貸款不必過壓力測試。話雖如此,但相對上業主貸款的利息亦會較高,年期也較短(約3-5年需還清),不會做到像銀行借按揭借足三十年的情況。

而雖然不必過壓力測試,也不等於你想借多少就借多少。業主貸款的借款額通常是以借款人在按揭以外的最大借款額度計算。所謂最大的借款額度,通常是指一般人收入的20倍作為上限。例如,借款人月收入 $30,000,業主貸款最多可以借到$600,000。另外要留意,如果借款人本身有外債在身,例如是信用卡數、私人貸款等,也會被計算到最高借款的額度當中,代表借款人不一定能夠借足收入的二十倍。

同時,業主貸款能夠借多少,也取決於業主本身的物業狀況等外在因素。縱觀以上各種條件,我們認為業主貸款比較適合一些本身已借了按揭但還需小額的額外資金周轉的朋友,並且有信心能夠在短期內還清貸款的人去借。由於利息高昂,我們不建議借太大筆業主貸款,以免要捱貴息,得不償失。

業主貸款受歡迎的原因

上面講過一些有樓的業主可能會想透過業主貸款借多少少錢作周轉之用,另外,其實業主貸款也是深受公屋及居屋業主歡迎。公、居屋業主借業主貸款的原因,是因為他們要用手上物業作加按是非常麻煩複雜的一件事。

首先,公、居屋本身要做加按必須先獲得房署批准,而且加按次數有限,未必能夠滿足所有業主的需求。再者,政府處理加按批核需時,如果業主有緊急的財務需要,等政府的話未必是一個理想的選擇。

所以,不少公、居屋業主在有財務需要時會考慮做業主貸款,批核快、不用壓測等優勢能助他們解決燃眉之急。不過,針無兩頭利,借業主貸款亦有另一個要小心的地方,就是如果財務公司將貸款登記到田土廳的話,有機會影響到物業將來買賣。銀行有機會不批核按揭給已經登記田土廳的公、居屋,變相他們就無法輕鬆買賣物業。

貸款協議

借業主貸款的程序可以很簡單,只要簽訂好貸款協議就可。然而,由於業主貸款並非按揭,而且公、居屋是不能夠再借按揭的緣故,借業主貸款時所簽訂的貸款協議是一個必需有清晰理解的概念。

特別留意,有一些財務公司可能會在協議上訂明此筆貸款將會登記田土廳,或者會寫明借款人以自己的物業作抵押品去借錢,但這些條款在實際上是沒有法律效力的。由於公、居屋本身已經不可以再做財務公司按揭,即使是雙方簽字作實,政府亦不會予以承認。

可能有人會問,既然沒有法律效力,那借款人豈不是好著數?可以不停向財務公司借業主貸款而不還錢也沒後果?實際上也並非如此。雖然財務公司無法以討按揭的方式向借款人追債,但由於貸款協議仍有一定法律效力,他們仍然可以向法庭入稟,嚴重的話亦可以逼業主賣樓還錢,甚至申請破產,只是時間相對較長。所以,在貸款協議的特殊性質影響之下,建議如果各位公、居屋業主要借業主貸款,必需先了解清楚條文內容。

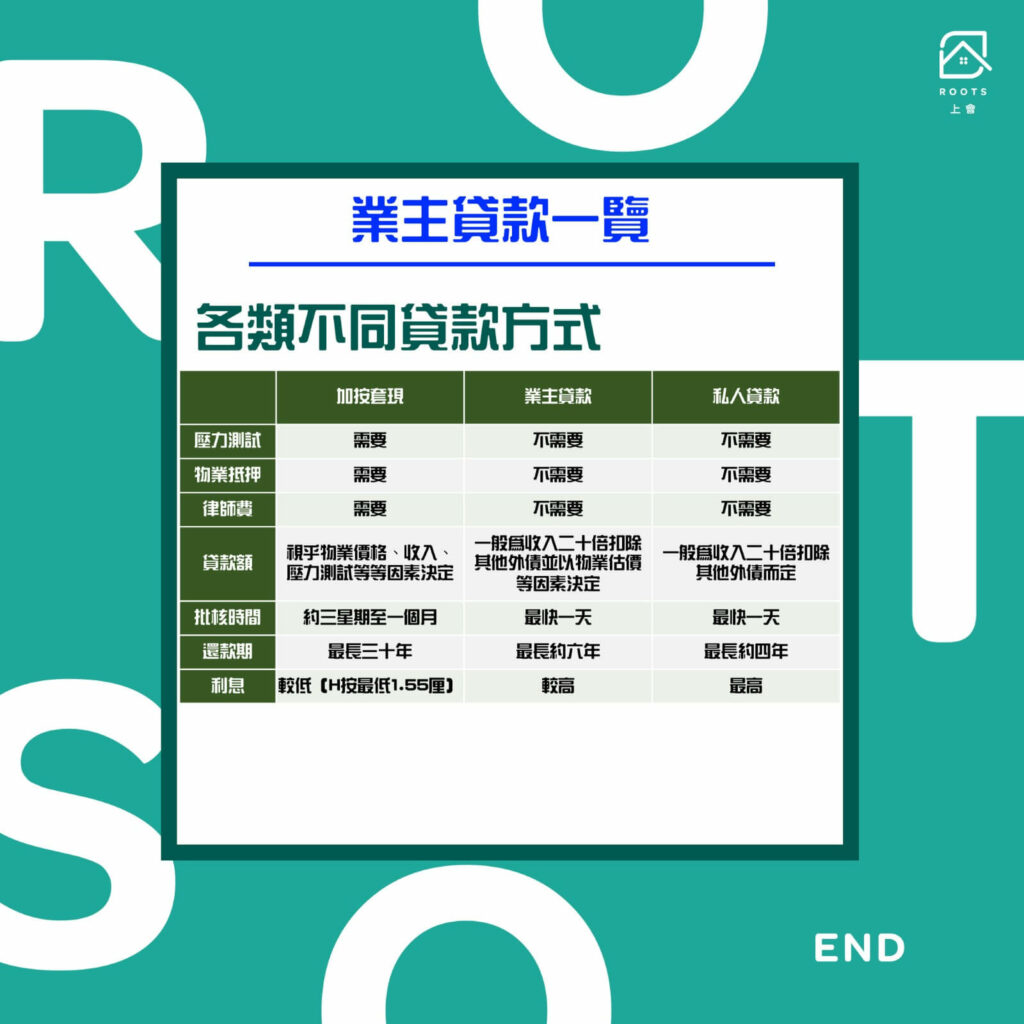

加按按揭 VS 業主貸款 VS 私人貸款

為了讓各位對於不同貸款方式有更清楚的了解,以下總結了一個簡表:

| 加按套現 | 業主貸款 | 私人貸款 | |

| 壓力測試 | 需要 | 不需要 | 不需要 |

| 物業抵押 | 需要 | 不需要(即使登記田土廳亦不代表以物業作抵押品) | 不需要 |

| 律師費 | 需要 | 不需要(手續費視乎不同財務公司而定) | 不需要(手續費視乎不同財務公司而定) |

| 貸款額 | 視乎物業價格、收入、壓力測試等等因素決定 | 一般為收入二十倍扣除其他外債並以物業估價等因素決定 | 一般為收入二十倍扣除其他外債而定 |

| 批核時間 | 約三星期至一個月 | 最快一天 | 最快一天 |

| 還款期 | 最長三十年 | 最長約六年 | 最長約五年 |

| 利息 | 較低(H按最低1.55厘) | 較高 | 最高 |

所以,講到最後,在借業主貸款之前,各位必需先了解清楚自己的還款能力、財務需要、風險承受能力等,千萬不要以為在踩界的借錢做法之下就不用擔心不還錢都無後果。如果各位對於借業主貸款、按揭或其他相關情況有任何疑問,歡迎隨時聯絡 ROOTS上會了解更多!

{kind=link}