上上周聊过我将日经225ETF 的仓位切换至日本东证指数 ETF(513800),就有读者问我对日本股市怎么看?

虽然我对日股,总体是以多资产轮动的态度以交易为主,但身边的确也不乏长期看好长期持有的朋友,所以这里就展开聊聊。

本文分三个部分,❶ 如何看待日本股市的上涨;❷ 可以考虑的策略;❸ 为什么传统日经225指数之外,还要关注跟踪东证指数的 ETF。

日本股市的真假“新高”近期日本股市的“新高”,万众瞩目。日经225指数 1990 年的高点,终于被刷新了。

从 2009 年不足 7500 点,到近期 40000,这样的涨幅,也的确惊人。

日本股市为什么走牛,股神巴菲特为我们总结了,如果用一个时髦名词概括就是“日特估”:

在某些重要方面,日本五大商社都遵循股东友好政策,这些政策远优于美国的惯例。此外,自伯克希尔开始在日本进行收购以来,这五家公司都以具有吸引力的价格减少了流通股的数量。

如何看待日本股市的新高和近期的加速上涨?

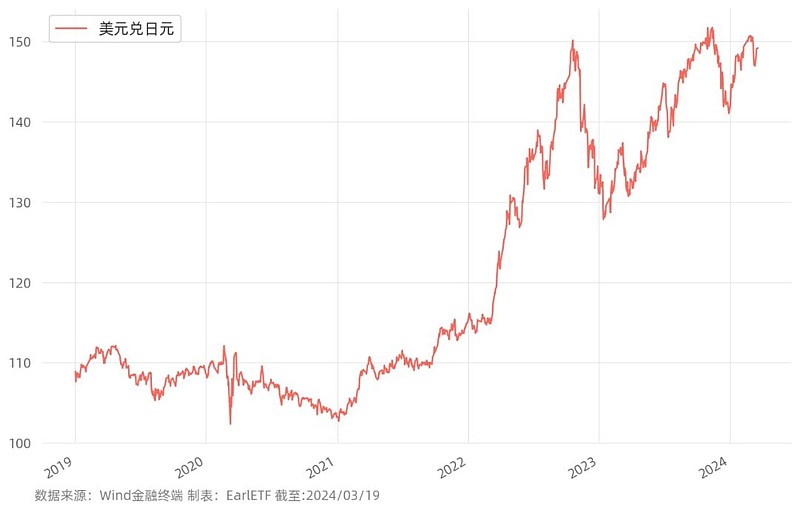

这里要提醒所有进行海外投资,尤其是非美市场投资的基民必须关注的一个问题:汇率。

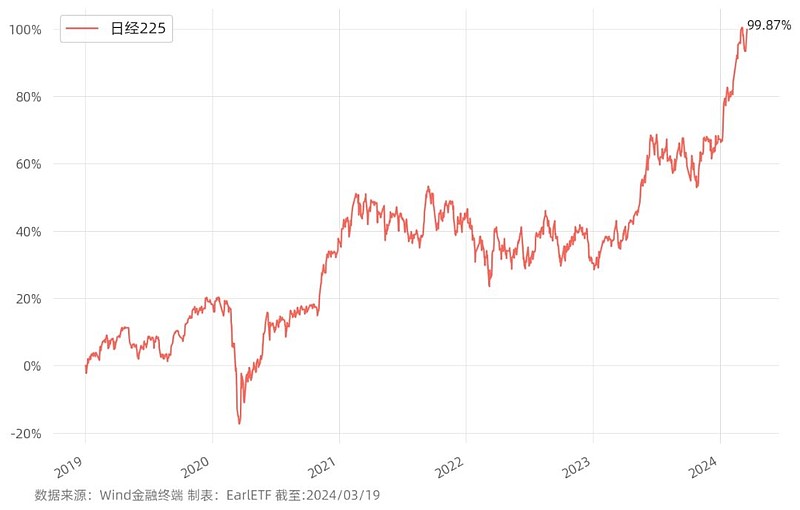

下图是日经225指数 2019 年迄今的走势,5 年多翻倍的走势可谓是相当可观。

但是,日经225指数的上涨,只是一个“表象”,或者说只对日元本币投资者有意义。

不可忽视的是,近年日本金融市场最大的变动,不是股市的上涨,而且汇率的暴跌。2019 年,1 美元只能换 110 元日元,但如今却可以换 150 日元。

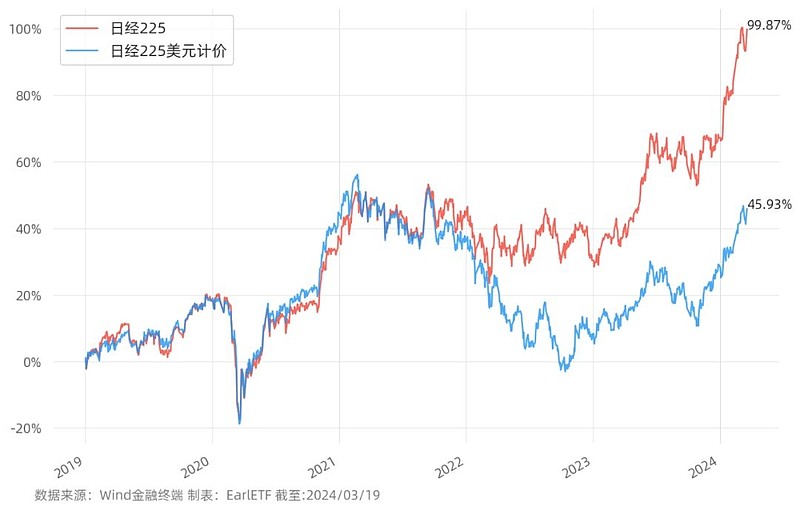

如果站在一个美元本币投资者视角,日本股市过去数年的上涨,并没那么惊人。从下图日经225指数经过汇率调整以美元计价的走势可以看到,5 年 50%不到的涨幅,就不怎么夸张了,甚至还没突破 2021 年的高点——站在美元视角,日本股市近年的上涨,有汇率“注水”的成分。

这时候,就不得不佩服股神巴菲特的老道。如果他是采取将手中美元换成日元去买日股,那么将会蒙受汇率的损失,使得投资收益大幅缩水。但巴菲特是怎么做的?根据界面新闻的报道:

2019年,伯克希尔·哈撒韦首次发行日元债券,凭借高达4300亿日元发债规模,成为有史以来日元债最大的海外发行方之一。截至2022年,伯克希尔哈撒韦账面上的日元计价票据和借贷规模增至超78亿美元,相比之下美元、欧元、英镑计价的票据规模都在收缩,且从支付的票息来看,日元债也要远低于其他货币。

巴菲特的高明,可不仅在选股,更在于对金融工具的善用。就像发债借日元买日股,伴随日元贬值,虽然持有的持股收益会随之缩水,但日元债务以美元计价也同步缩水,两者抵消,可以大大减少汇率对投资的影响。

其实当下全球资金愿意买日股,很大程度上也是基于汇率。日股的确盈利增长不错,股息率不低,更关键是还有日元升值带来的汇率收益的可能性——毕竟从日元历史走势来看,150 算是一个极端高点了。在美债利率可能见顶,美联储大概率降息的前景下,押注日股叠加日元升值,或许是一个不错的交易范式。

关于这个日元这个话题,就要顺着日本刚刚结束的“春斗”结果说说。

“春斗”,是日本一年一度的全国性劳资谈判,简单说就是务工者需要涨工资。2024 年的“春斗”,极受关注,甚至被认为是日本经济能否实现再通胀的风向标。结果很喜人,可以参见华泰海外的研报《华泰 | 宏观:日本“春斗”工资涨幅超预期,关注3月日央行议息》,这里摘录一下主要观点:

3月15日日本“春斗”工资增速达到5.3%,创1991年以来最大涨幅,显著超预期。“春斗”是日本每年春季举行全国性劳资谈判,对日本全年的工资涨幅有着“风向标”的指引作用。2024年“春斗”结果影响日本再通胀的可持续性、日本能否走出结构性通缩以及日央行货币政策正常化前景,因而本次春斗受到广泛关注(参见《预判日本30年来最重要的一次“春斗”结果》,2024/3/7)。3月15日,日本最大工会联合会Rengo宣布“春斗”的初步结果,工会成员平均工资涨幅为5.3%,为1991年以来的最大涨幅,超出去年的3.8%(图表1),其中基本工资涨幅为3.7%,高出去年的2.3%,年功序列涨幅为1.6%,略高于去年的1.5%。

春斗结果本身,对提升日本消费者的购买力,推动再通胀有直接的意义。与此同时,周二日本央行结束为期两天的货币政策会议,决定解除负利率政策,将政策利率设定在0%至0.1%区间。这是日本央行自2007年2月以来,时隔17年首次加息。而这对于日元汇率的升级同样有好处。

当下的日本股市投资,一个比较乐观的预期就是股指本身能继续上涨,日元汇率也能升值,对以美元为本币视角的海外投资者(也包括中国投资者),可以实现股汇双赢。

日股的投资与投机日本股市,中国基民该怎么玩?

身边有以投资心态涉足的。

必须说,日本股市是一个很讲基本面的市场。由于前些年日本利率极低,所以日本本土的投资者偏好买日股收息,所以股息率成为影响日股走势的一个重要因素。

下图是过去 10 年日经225指数的股息率走势,你会发现当股息率高于 2.04(绿色横虚线)时,是日本股市相对比较好的买点;而股息率低于 1.58(红色虚线)时,往往就会出现盘整甚至调整的走势——直至盈利或者派息力度推动股息率的回升。

近期的上涨,一度将日经225指数的股息率推低至 1.58 之下危险的地步,但突然股息率又回升至 2.26 的水平。考虑到股息率以过去 12 个月的派息计算,这一般是某只权重股加大派息导致。这或许也是支撑日经225指数大幅上涨的重要原因。

对热爱基本面投资的基民,基于股息率,高的时候多买,低的时候不买甚至适度套现浮盈,或许是一个好选择。

当然,我个人更偏爱以“投机”的视角,以动量的方式去做轮动。

下图是 2020 年迄今,沪深300ETF、纳指 ETF 和日经 ETF 以 3 周动量轮动(即每周末收盘前对比三个标的过去三周的表现,哪个最强则换仓并持有至下周收盘前)的表现,可以看到可以比较好的捕捉这三者此消彼长的上涨。

之前聊过我从日经 ETF 换仓日本东证指数 ETF(513800),核心其实就在于我采取的是轮动的策略,时不时会买入和卖出。

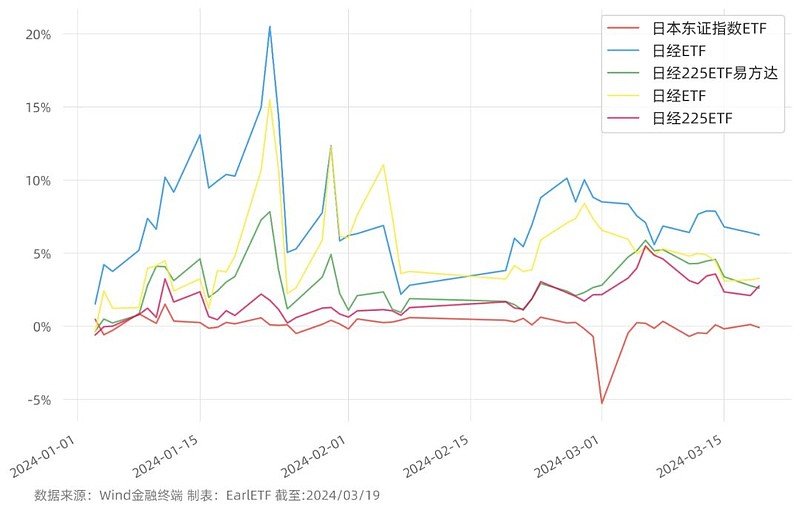

而在眼下,几只日经 ETF 高企的溢价率,对我的轮动是极大的困扰——如果是高溢价时买入,低溢价时卖出,那很有可能是赚了指数反而亏钱。这时候,始终溢价不高的日本东证指数 ETF(513800),就是很好的选择了。

今年以来,日股投资大热。由于场外没有很好的交易工具,所以场内的日股 ETF 大热,几只都屡屡被炒作到离谱溢价率水平。下图是今年迄今几只日经 ETF 和东证 ETF 的溢价率对比,可以看到日经 ETF 一度出现过 20%以上的溢价率,近期还出现过 10%的水平。

溢价代表的是市场的非理性成分,所以长期看溢价是要回归的,无论你怎么看好日本股市,但以动辄 5%+甚至 10%的溢价去买,都是非理性而且高位的。

这时候,始终没什么溢价的日本东证指数 ETF(513800)就显得很可爱了。

说起日本股市,日经225指数无疑是最具知名度的,如果要和 A股的指数比较,历史地位相当于上证指数,以大盘股为主的风格则类似沪深300指数。

但是,日经225指数因为1950 年就开始编制,所以有所有前计算机时代诞生指数的通病,以股价为权重(道琼斯指数也是如此),所以容易过多受到高价股的影响力。

至于东证指数(TOPIX),则是东京证券交易所发布的总市场指数,囊括了东京证券交易所的主要股票,成分股超过 2000 只,采用现代的市值加权。

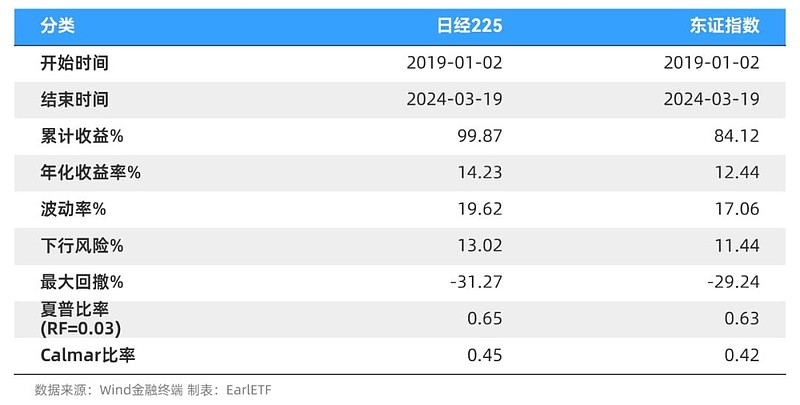

依然以 2019 年迄今的走势对比来看,日经225指数的年化收益略高于东证指数,但日经225指数的波动率、最大回撤等普遍更高,所以如果计算风险调整后的夏普比率,两者其实相若。

以逐年表现来看日本股市也有一定的大小盘轮动,2020 年是大盘股日经225指数领涨,此后两年东证表现更好,近年则又是日经225指数表现更好。不过大多数年份,这两个指数的表现差异不大。

正因为日经225指数和东证指数的表现总体相若,尤其是对于我这样以周为持股周期的投资者而言,日本东证指数 ETF(513800)在当下就极为讨人喜欢了——比较动辄 4%的日经 ETF 溢价率缩窄是高风险事件并且缩窄是必然的只不过不知道何时出现,而短期日经225指数和东证指数哪个走强却无定论。

所以在押注日本股市上涨上,当下我宁可选择低溢价的日本东证指数 ETF(513800),暂时远离高溢价的日经 ETF。

QDII ETF 的溢价,固然和市场的非理性相关,但核心背景还是许多基金公司的 QDII 额度告急,所以纷纷锁定了相关产品每日申购的上限,这也导致许多产品供应有限,游资借此炒作。在 QDII 额度上,日本东证指数 ETF应该还算是比较富裕的,没有什么实质性的限购政策,所以其短期应该能持续保持一个比较平稳的折溢价水平。如果你的计划是赚日本股市的钱,而不是赚 A股折溢价疯狂的钱,那么日本东证指数 ETF相对是个更稳妥的选择。

当然,在谈到折溢价时,如果选择日本东证指数 ETF(513800),则需要关注:这只 ETF 并不是直接投资日本股市,而是以 FOF 的形式买入另一只海外跟踪东证指数的 ETF,所以其实时净值体现的是那只 ETF 的报价。

近期,那只 ETF 一度出现过在海外被非理性拉溢价的情况,体现在日本东证指数 ETF(513800)上就是突然变得大幅折价(下图绿框)。

但是,这种折价并不真实,很快会被修复。所以如果未来日本东证指数 ETF突然出现大幅折溢价,请一定要对照东证指数(Wind 手机版和英为财情网站可查)本身的走势,以后者为准。