你永遠猜不到他下次要拍什麼:李安無法定義風格的13部電影回顧

我們想讓你知道的是

「台灣之光」李安,曾兩度獲得奧斯卡最佳導演獎,在一大票風格鮮明的大導環伺之下,他的風格卻始終難被定義。他游刃有餘地大幅度跨越多元的題材,卻每一部作品都處理得細膩深刻,且將箇中情感拍得讓東、西方觀眾都能理解。

文字:Eachen Lee、Lois Yeh

李安,這個家喻戶曉的名字,代表的是「台灣之光」,也是唯一兩度獲得奧斯卡最佳導演獎的亞洲導演,甚至還有一顆小行星以他命名。然而,細數名導風格,蔡明亮前衛大膽、王家衛唯美孤獨、侯孝賢寂寞蒼涼,李安的風格卻似乎難被定義。他游刃有餘地大幅度跨越多元的題材,每一部作品都處理得細膩深刻,且將箇中情感拍得讓東、西方觀眾都能理解。以下就帶讀者們回顧李安多元的電影風格。

起點:「父親」三部曲

李安1984年畢業於紐約大學電影所後,儘管畢業作品受到注目,卻始終沒有片約上門,失業長達六年。期間,他寫下多部劇本,不斷找片商碰運氣,終於在1990年憑《推手》和《囍宴》,入選新聞局優良劇本,吸引到中影副總經理徐立功的注意。

1991年,李安拍攝第一部長片《推手》,正式開啓了導演生涯,取得叫好又叫座的成功後,緊接著又推出《囍宴》、《飲食男女》。這三部片共同的主題,都在描述傳統華人家庭觀念在現代社會受到的衝擊,尤其側重「父親」的形象,而且父親的角色皆由已故演員郎雄飾演,所以又被稱為「父親三部曲」。

#01:《推手》(1991)

《推手》敘述華人父親和美國媳婦之間的溝通障礙及文化差異。本片不只取得票房上的成功,也獲得金馬獎八項提名,及亞太影展最佳影片獎的肯定。

李安曾自言,父親對他的影響深遠,自己也和無數華人一樣,對原生家庭、親子關係的感受是很複雜的,懷著既感恩、尊敬,又充滿抗拒、叛逆的糾結心理。他也誠實地自剖,是透過拍完父親三部曲,才終於解開了自己心中對父親、家庭與傳統價值的羈絆。

「郎叔」扮演的父親,不只對李安來說意義重大,也成為無數影迷心中最具代表性的父親形象。郎雄過世時,李安還說:「我很少用同樣的演員,只有郎叔,只要他在世,我拍的華語片都有他。尤其是前面的三部曲,第三部《飲食男女》是為了他拍的。這是我唯一一次這麼做。」

#02:《囍宴》(1993)

《囍宴》是美國華裔同性戀者被父母逼婚的故事。這樣一個極具矛盾、衝突性的題材,卻被李安溫柔地寫成了一個有歡笑也有淚水、有痛苦卻也有溫情的家庭喜劇。

李安憑本片贏得了第一座柏林金熊獎,同時也入圍金球獎和奧斯卡獎最佳外語片。除了國際獎項之外,他也拿下金馬獎最佳影片及最佳導演獎,短短兩年間,迅速成為台灣電影界最受矚目的後起之秀。

#03:《飲食男女》(1994)

1994年,李安與徐立功再次合作打造《飲食男女》,場景從美國搬回台北,劇情描繪一個家庭中成員之間的矛盾,以及現代都市中的人際互動。這部電影再次廣受好評,也讓李安連續兩年同時在金球獎和奧斯卡獎獲得最佳外語片的提名。好萊塢更在2001年,買下這部電影的版權,翻拍成《玉米粉圓餅湯》(Tortilla Soup)。

李安的前三部電影,沒有鉅額的資金和先進的器材,卻憑著優秀的劇本、演員,以及李安用鏡頭說故事的長才,拍出了同時在商業上、藝術上備受肯定的經典作品,也奠定了他雅俗共賞、真摯深刻的作品特色。

#04:英國古典歷史劇——《理性與感性》(1995)

李安前三部電影作品的成功,為他拿到了進入好萊塢的入場券。1995年,他受邀執導改編自珍奧斯汀小說的同名電影《理性與感性》。李安於本片中與實力派女星艾瑪湯普森(Emma Thompson)、已故的「石內卜教授」艾倫瑞克曼(Alan Rickman)、英倫情人休葛蘭(Hugh Grant)及當時初出茅廬、還沒接演《鐵達尼號》的凱特溫斯蕾(Kate Winslet)合作。

據聞,《理性與感性》的製作人Lindsay Dora是看了李安的《囍宴》,深受他的有趣和浪漫所吸引,而選中他來擔任本片的導演。看這部由艾瑪·湯普森改編的劇本後,李安對他們說:「我要讓這部電影重重地擊碎人們的心,他們得花上兩個月的時間才能痊癒。」

令好萊塢驚豔的是,李安和其他在好萊塢闖蕩的華人電影工作者不同,並不靠拳腳功夫來吸引西方觀眾,反而具有濃厚的人文色彩,藝術性強,而且人物心理的刻畫格外出色。本片的成功更重新引起了人們對珍奥斯汀作品的興趣,許多類似題材的作品如《傲慢與偏見》接連問世,但李安的《理性與感性》始終被評為史上改編珍奧斯丁作品最成功的電影。《理性與感性》也為他贏得第二座柏林金熊獎,七項奧斯卡提名,最終則獲得金球獎最佳戲劇片獎與英國BAFTA最佳影片獎。

#05:美國家庭倫理劇——《冰風暴》(1997)

1997年,李安完成了他到目前為止最受影評人讚譽的一部電影《冰風暴》。故事以70年代的美國為背景,以苦樂參半又不失風趣的眼光,敘述一個家庭內外的崩解。本片結構嚴謹、氣氛凝重,含蓄地體現了那個年代的種種矛盾與不安,凸顯出大環境給人的無力感。本片中還可以看到前任「蜘蛛人」陶比麥奎爾(Toby Maguire)走紅前的青澀模樣。

李安本人則以「尷尬」兩個字形容這部電影的精神:「1973年是美國最尷尬的一年:有尼克森、有保守的中產階級、越戰確定挫敗、經濟上停滯膨脹,還有能源危機。然而,尷尬可以是一種深刻而具啟迪性的經驗。」儘管這部電影展現了李安高度的藝術內涵與技巧,奠定了他在美國電影界的一席之地,票房上卻不盡理想,可說是一次精彩但留有遺憾的嘗試。

Tags:

「營利事業及個人受控外國企業(CFC)制度」113年5月首次申報,新制概念、放寬措施及關鍵字一次看!

我們想讓你知道的是

112年度及112年1月1日起實施的「營利事業及個人受控外國企業(CFC)制度」即將於113年5月首次申報。受控外國企業(CFC)是什麼?CFC制度實施前後的稅負效果為何?本文將帶大家一次看懂CFC制度!

營利事業及個人「受控外國企業(CFC)制度」分別自112年度及112年1月1日起開始實施、113年5月首次申報,其實CFC制度已在國外實施多年,其立意是防杜個人或營利事業透過境外低稅負區(如開曼群島)的受控外國企業規避我國所得稅負,藉此保障整體國民的權益。

受控外國公司(CFC)是什麼?

首先讓我們來說文解字,CFC是Controlled Foreign Company的縮寫,中文是受控外國企業,Controlled代表受控,包括透過股權或實質控制,Foreign指低稅負的外國,最後一個

Company代表企業,包含公司、獨資及合夥組織。結合CFC這3個英文字,是指個人或營利事業對低稅負區的關係企業具有控制能力,這家低稅負區關係企業就是CFC。

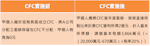

CFC制度實施前後營利事業及個人的稅負效果為何?

●營利事業部分

Photo Credit:財政部賦稅署

●個人部分

CFC定義、納稅主體、豁免規定:CFC制度三大關鍵字一次看懂

大家不用太緊張,並不是每個個人或每家營利事業都會適用CFC制度,以下從不同的股東身分,簡要說明哪些人、哪些營利事業會適用這個制度:

- 營利事業部分:適用於總機構在我國境內的營利事業,如果它在境外低稅負區(例如開曼群島)設立關係企業,且這家營利事業及它的關係人直接或間接持有股份或資本額合計達50%或對這家關係企業具有控制力,這家位於開曼群島的關係企業就是營利事業的CFC。營利事業應就這家CFC當年度盈餘,按直接持股比率及持有期間,認列投資收益,並計入同年度所得額課稅。

一張圖輕鬆掌握個人CFC制度。/Photo Credit:財政部賦稅署 - 個人部分:除符合剛剛提到的持股比率、境外低稅負區關係企業的條件外,還多加一個條件,個人、配偶及二親等以內親屬當年度12月31日合計直接持有CFC的股份或資本額達10%,才需要按其直接持股比率及持有期間計算海外營利所得,與其他海外所得合計100萬元以上,才須計入個人同年度的基本所得額,且基本所得額扣除112年度扣除額670萬元後,按20%計算基本稅額,如果超過綜合所得稅繳稅金額,表示繳不夠,就須繳納差額稅款。

- 此外,我們在CFC制度還訂有豁免規定,如果CFC有實質營運活動或CFC當年度盈餘微小(微量門檻),就免依CFC制度計算CFC所得。

- 豁免1規定:CFC實質營運活動

CFC在設立登記地有固定營業場所,且僱用員工在當地實際經營業務;同時,CFC當年度消極性收入(如投資收益、股利、利息、權利金等)占總收入比率低於10%。只要CFC符合上述所有條件,免依CFC制度計算所得課稅。 - 豁免2規定:CFC當年度盈餘在700萬元以下

個別CFC當年度盈餘在700萬元以下也可豁免,但為了避免營利事業或個人設立多家CFC分散當年度盈餘來適用這個豁免門檻,又訂了防弊規定,即營利事業或個人(個人部分包含與其合併申報綜合所得稅的配偶及受扶養親屬)直接持股且沒有實質營運活動的全部CFC當年度盈餘或虧損,即「正負相抵」合計在700萬元以下,免依CFC制度計算所得課稅。

- 豁免1規定:CFC實質營運活動

營利事業或個人居住者如果在低稅負區設立關係企業,且對它有控制權,無論CFC是否符合豁免規定,都要在今(113)年5月申報所得稅時依規定格式填報CFC相關書表及檢附證明文件,一方面可檢測自己有沒有CFC課稅問題,另一方面也可確保正確誠實申報,以維護自身權益喔!

CFC新制上路,首次申報放寬措施!

為讓制度運作順利,去年度12月底財政部也修正了部分CFC制度執行細節,包括調整微量豁免門檻之防止濫用規定、對非低稅負區轉投資事業決議分配111年度及以前年度盈餘數額提供免列CFC當年度盈餘加計項目之過渡措施、損益按公允價值衡量之金融工具(FVPL)評價損益得選擇延後至實現時計算損益,提供首次申報的放寬措施如下:

第一項「微量豁免門檻之防止濫用規定」指上圖CFC豁免2規定中判斷全部CFC當年度盈餘合計是否逾700萬元之計算範圍,僅考慮納稅義務人直接持有股權且不具實質營運活動之CFC當年度盈餘合計數。

第二項CFC獲配源自非低稅負區採權益法認列轉投資事業於113年3月31日前決議分配111年度及以前年度盈餘數額,免列分配年度CFC當年度盈餘加計項目,惟於所得稅申報期限內(113年5月31日前),應提示足資證明該盈餘分配之文件。

第三項放寛納稅義務人得選擇CFC當年度盈餘排除其透過損益按公允價值衡量之金融工具(FVPL)評價損益,俟處分或重分類時以實現數計入CFC當年度盈餘,但一經選定,原則上不得變更。

CFC首次申報,你準備好了嗎?

今年是CFC制度實施後的首次所得稅申報,呼籲大家多多使用網路或手機報稅,不只省時、方便,還能減少民眾到國稅局的交通時間及等待時間。另外也提醒大家,務必在所得稅申報前先檢視個人或營利事業是否適用CFC制度,如果適用,就應於申報時依規定格式揭露CFC相關資訊及檢附文件;如果對於申報文件的準備有所疑問,也可以於財政部賦稅署網站反避稅專區(https://www.dot.gov.tw/htmlList/ch_389)查詢,或透過免付費諮詢電話0800-000-321了解相關內容。