2021年起個人未上市股票交易所得併最低稅負20%

財政部於2020年6月29日預告「所得基本稅額條例」修正草案,預計自2021年1月1日起,恢復個人未上市、未上櫃且未登錄興櫃股票(以下簡稱未上市櫃股票)交易所得計入個人基本所得額。

最低稅負制自2006年實施,由於未上市櫃股票無公開交易市場,且當時未課徵證券交易所得稅(證所稅),容易有避稅空間,因此當年針於未上市櫃股票交易所得,已明訂須納入個人基本所得額課徵基本稅額,以降低租稅規避的情況發生。直到2013年,因政府推動復徵證所稅,未上市櫃股票交易所得回歸所得稅法規定課徵所得稅,因此配套修法刪除未上市櫃股票交易所得應計入個人基本所得額課稅的規定。然而證所稅復徵後外界罵聲連連,故於2016年立法院決議證所稅再次停徵,然而當年卻未同步恢復配套刪除的未上市櫃股票交易所得計入個人基本所得額。因此,近日財政部預告修法,強調為落實基本所得稅額條例,建立個人所得稅負擔對國家財政基本貢獻的立法目的,應恢復將個人未上市櫃股票交易所得計入個人基本所得額課稅,因此擬具修正草案,並辦理預告程序,未來將送立法院審議,若順利完成修法,預計自2021年1月1日施行。

個人稅負上的影響

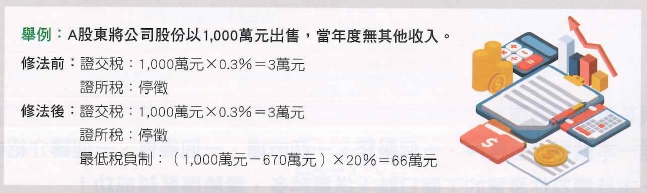

首先,由於最低稅負制每年每申報戶有670萬元的免稅額度(含綜合所得淨額、特殊保險給付、海外所得、非現金捐贈等),因此本身如果沒有其他應計入基本所得額之所得,僅當年度出售未上市櫃股票交易所得且未超過670萬元,不會課到最低稅負;其次,如果一般所得稅額大於或等於基本稅額,也不必繳納基本稅額,僅需依原來的綜合所得稅規定繳稅即可。建議將自己的持股狀況,透過修法前及修法後的計算稅負來分析。另外,若是考慮到財產傳承,修法通過後,個人股東可以利用在不增加最低稅負的情形下,透過分年轉讓股份達到傳承之目的。

出售未上市櫃公司股份可分為「證券交易所得」或「財產交易所得」

係依據該公司股票是否有依公司法第162條規定辦理簽證:

- 有簽證發行股票:證券交易所得-停徵所得稅 ;繳證券交易稅;計入基本所得額

- 無簽證發行股票:財產交易所得-繳所得稅。

需特別注意,有限公司並非股份有限公司,個人出售轉讓有限公司出資額的所得,屬於財產交易所得(同無簽證發行股票),非屬本次預告修法所稱未上市櫃股票交易所得,不受此次預告修法影響。

註1:為方便說明假設上例情況之取得成本為零。

(個人最低稅負之有價證券交易所得之計算,原則以交易時之成交價格,減除原始取得成本及必要費用後之餘額為所得額。)

註2:立法院會2020/12/30三讀修正通過「所得基本稅額條例」,個人未上市櫃股票交易的交易所得納入個人基本所得額,課徵基本稅額。尚待總統公布施行。

資料來源:胡碩勻.Advisers 財務顧問◎第376期