财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享【观察】“纯商管”企业登陆港股,星盛商业潜力待释放!原創

日期:2021年1月14日 下午4:43作者:覃汉计 編輯:mila

物业管理行业上市潮在新的一年仍在延续。

荣万家(02146-HK)和宋都服务(09608-HK)在2020年底通过港交所聆讯后,将分别于今年1月15日及18日在港交所挂牌上市,它们搭上了2020年物管上市潮的末班车,也延续着新的一年行业上市热潮。

在荣万家和宋都服务之后,又有一家物管企业获得港交所入场券。不过,这家企业与众不同,它不做行业内普遍喜爱的住宅物业管理,而是在大城市的大型时尚购物中心做管理和运营等服务。

这家企业就是星盛商业,国内百强地产商星河控股集团的旗下商业管理子公司。登陆港交所后,星盛商业将成为今年第三家在港上市物业管理企业,也将成为首家纯商用物业管理企业。

业务模式

星盛商业成立于2013年,是一家商用物业运营服务供应商。根据中国指数研究院数据,星盛商业整体实力在“2020年中国商业地产百强企业”中排名第14。

截至2020年9月30日,星盛商业向53个商用物业项目提供服务,总合约面积约328.4万平方米。这些商用物业项目主要以城市型购物中心为主,其中公司重点项目深圳福田星河COCO Park(北区)是首个“公园情景式购物中心”,并成为深圳最受欢迎的购物地点之一。

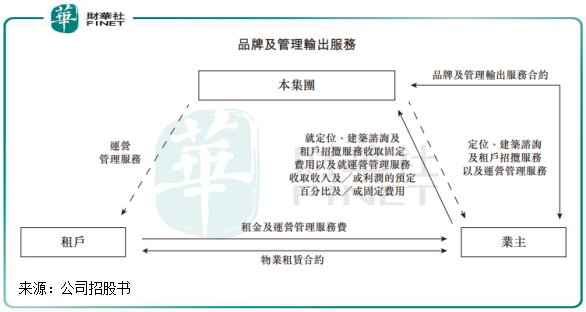

基于商用物业的特点及状况,星盛商业采用三种运营模式,包括委托管理服务模式、品牌及管理输出服务模式以及整租服务模式。

其中委托管理服务模式下,星盛商业获业主委托全权管理商用物业,为业主提供定位、建筑谘询及租户招揽服务;运营管理服务以及增值服务。该服务模式是公司主要的收入来源,占总收入超过7成,管理的商用物业项目建筑面积超过110万平方米。

品牌及管理输出服务模式则是星盛商业的另一大业务,该项业务在大部分物管企业中并不存在。在此模式下,星盛商业作为专业管理员为业主管理商用物业,截至2020年9月底为27项商用物业提供服务,多于委托管理模式下17项的商用物业。

在整租模式下,星盛商业将商用物业租户业主,并向租户分租商用物业内的商用空间。公司可根据与业主的租赁协议提供商用物业的翻新或装修服务,这也可将来自项目的收入最大化,同时也面对较高风险。

亮眼的毛利率

国内很多具有一定规模的物业管理企业都有布局商业管理业务,商业管理资金投入少,单价高,因此具有高毛利率,可为企业带来稳定的盈利水平。

另一方面,增值服务也被很多物管企业视为下一个“掘金池”。物业增值服务属于非标准化的专项服务,种类繁多,如接送小孩、代购、户内维修等等。增值服务也是政府支持的,政府近日提出推动城市管理服务下沉,向居住社区延伸,探索“物业服务+生活服务”模式,满足居民多样化多层次居住生活需求。

从业务模式看,星盛商业的三大业务均覆盖了以上两项内容。委托管理服务模式就是商业管理业务,品牌及管理输出服务模式其实就是增值服务,为客户输出其品牌和管理服务,从而获取服务费。后者这种模式更具经济性,在其成本结构中,星盛商业仅需承担项目有关的员工成本,且当中还有一部分由业主补偿,更为节约成本的是管理商用物业的运营成本由业主承担。

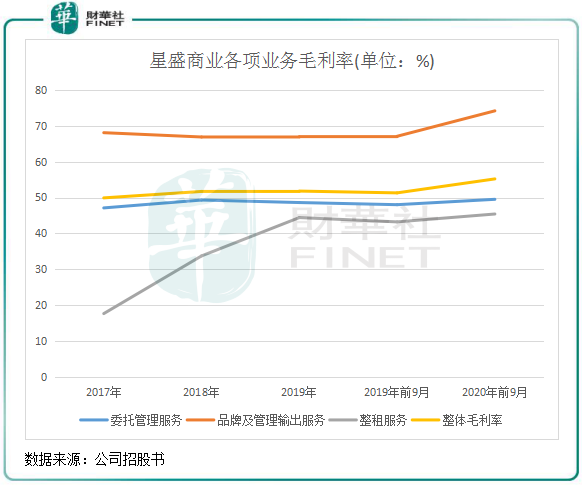

所以,品牌及管理输出服务模式为星盛商业省去了大量资金及人力资源,该业务毛利率必定十分高,加上商业管理业务本来就有较高毛利率,公司整体毛利率远超其他物管企业,其中品牌及管理输出服务毛利率甚至比肩白酒行业。

上图可见,星盛商业品牌及管理输出服务毛利率远高于其他业务及整体毛利率,2020年前9月该板块毛利率高达74.2%,超过白酒行业2019年68.55%的平均销售毛利率。

该板块毛利率也拉升了星盛商业整体毛利率,2020年前9月整体毛利率55.2%,远超行业38.8%的平均值。

物管企业受政策和经济波动影响并不大,具有抗周期和稳定性的特点,因此很多企业的业绩表现十分稳定,星盛商业亦是如此。

2017-2019年,星盛商业的收入由2.78亿元(人民币,下同)增至3.87亿元,复合年增长率为18.0%;来自持续经营业务的年内利润从5042万元增至9560万元,复合年增长率为37.7%。2020年前九个月,公司收入和净利润分别为3.06亿元及9014万元,分别同比增长6.7%及14.3%。

星盛商业的盈利能力较稳定,与其业务布局有很大关系。目前,星盛商业在管的商用物业主要位于一线城市深圳,广州、天津和常州等城市也有布局。

这些城市人口多,消费能力强,消费者对于购物中心来说是热衷逛的目的地。其中位于深圳的龙华星河COCO City、星河第三空间等物业出租率自2017年以来均超过95%,2020年前9月疫情影响下也都有90%以上的出租率。而其他城市的物业出租率大体保持在85%以上。

客流量方面,2017年-2019年,星盛商业各物业的客流量均逐年提升,表现较为稳定。

布局全国,多点开花

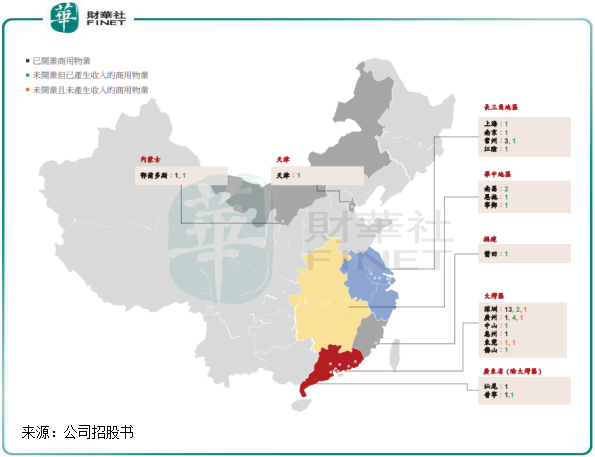

星盛商业的业务布局存在过度集中深圳为主的大湾区,2020年前9月有80%的收入及44.3%的物业在管面积均来自大湾区。

为了拓展业务范围降低风险,以及增加收入,星盛商业自2016年以来除了加大深圳地区的业务布局外,将业务逐步覆盖至广州、常州、汕尾、天津等地,以实现全国化布局。

从目前来看,星盛商业全国化布局推进速度较快。截至2020年9月底,公司未开业但已产生收入的商用物业多达20项,这些物业主要分布在大湾区、华中地区和长三角地区。

这些物业未开业但已为公司产生了收入,主要在定位、建筑咨询及租户招揽服务方面取得收入,不过每项物业每年贡献的收入不过几百万元。而在开业后,就会多了运营管理服务和增值服务等收入,从而提升收入水平。根据招股书,在这20项未开业的物业里,于2021年-2023年开业的物业分别有5家、3家及5家。

所以从今年起,星盛商业的商业物业项目将在全国多地多点开花,投入运营后将显著提升公司收入。至少在未来两年,星盛商业的营收保持高双位数增幅是大概率的。

而值得注意的是,截至目前,星盛商业存在依赖星河控股及其联系人的问题。2020年前三季度,星河控股为星盛商业贡献86.6%的收入,星盛商业从其采购的金额额占其服务成本总额30.7%。

在未开业的商业物业方面,星盛商业依然过度依赖母公司,20项物业中仅有6项来自独立第三方物业发展商。当然,如果物管企业母公司发展势头强劲,那就不存在增长乏力的问题。星盛商业母公司星河控股近年来发展还是相当迅速的,在商业住宅项目拿地方面相当激进:

2018年,2.95亿拿下广州灵山岛商服地块;

2019年2月,66.78亿元拿下南沙旧改项目地块,该地块用途为二类居住用地、中小学用地、商业服务业设施;

2020年2月,以底价8.98亿元竞得上海浦东新区1宗商业地块, 出让面积共4.7319万㎡;

2020年6月,与苏州吴中区签订200亿元全面战略合作协议,双方将在吴中高新区共同打造“产业集聚、配套完善、环境优美”的产融联盟新城;

2020年11月,7.85亿拿下惠州仲恺两宗大型商住地。

在物业管理行业,靠爹去打拼江山是常态,这也是维持业绩增长的关键。如今星盛商业也在加大力度向全国拓展第三方商业物业项目,但竞争力如何,还待时间去验证。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

相關文章

视频

快讯

- 17:31

- 北向资金今日净卖出64.90亿元 贵州茅台遭净卖出8.46亿元

- 17:27

- 国泰航空(00293.HK)3月载客同比增加42.4%

- 17:09

- 中国联通(00762.HK)首季股东应占盈利56.13亿人民币 同比增长8.9%

- 16:59

- 华谊腾讯娱乐(00419.HK)与金涌投资(01328.HK)订立战略合作框架协议

- 16:53

- 【港股收评】三大指数齐跌!恒科指数跌2.35%,医药股重挫

- 16:52

- 中国铁塔(00788.HK)首季归属股东利润27.84亿元 同比增长11.1%

- 16:45

- 国家邮政局:一季度邮政行业寄递业务量同比增长22.1%

- 16:34

- 特步就北京半程马拉松赛发布致歉声明

- 16:27

- 中国电信:3月移动用户数4.12亿户

- 16:22

- 北京半马组委会:对男子组比赛涉事相关单位和个人进行处罚