15 个回答

在此回答一个问题:快手500亿美金的估值如何计算出来的。

当你接触了足够多的上市公司的老总,就会得到一个经验总结:他们往往觉得自己的企业被低估。

这不仅仅是立场决定言论的问题,很多时候他们是发自内心如此觉得的。对此,安迪格鲁夫给过相应的解释:一个优秀的CEO往往是具备前瞻性并乐观的,所以他们所看到的企业是它的乐观未来,而非真实的当下。

对于短视频,当下似乎刚好相反,我们可以在各种报道里窥见焦虑的张一鸣与宿华,而市场上的几乎所有人都对它极度乐观:它对时间的高频次的霸占,一个用户每天平均要打开10次,一天花上一个半小时的时间,看上150多个视频。

在二级市场极度乐观的情绪下,思考“快手值多少钱”这个问题,会变得极其困难,毕竟PE、PS、PEG这些估值的方式,很大程度上跟情绪有关。为了避免这些情绪的影响,我决定换个角度来回答:快手在自己眼中,价值多少钱。

与市场情绪无关,仅仅考虑快手眼中的自己。

一、快手眼中的自己

快手的招股书,其实把自己心中的快手描述得十分清楚:

“根據艾瑞諮詢,截至 2020年6月30日止六個月,全球範圍內,我們是以虛擬禮物打賞流水及直播平均月付費 用戶計最大的直播平台;以平均日活躍用戶數計第二大的短視頻平台;以及以商品交易總額計第二大的直播電商平台。”《快手招股书》

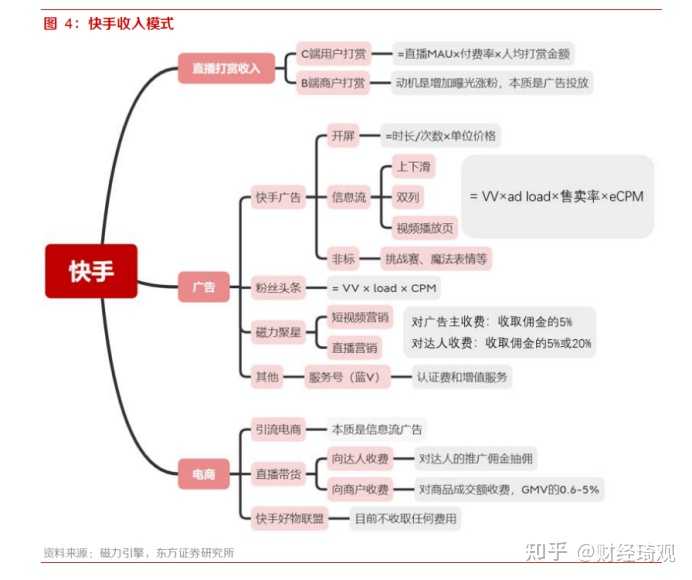

这意味着,快手的估值可以围绕着这三个方面展开。1、直播业务的估值;2、短视频平台广告业务的估值;3、电商板块的估值;

而要对一项业务估值,除了需要该项业务目前的营收数据,更需要的是对该项业务未来的发展潜力做出评估,为此,我们还需快手对这三个板块业务未来发展的预期速度。

这一部分,快手在招股书中也有所透露:

傳統上,短視頻和直播平台主要通過虛擬禮物打賞及線上營銷服務進行變現,這二者仍然是最直接的市場機會。

根據艾瑞諮詢,在中國, 以收入計的直播虛擬禮物打賞市場規模於2019年達到人民幣1,400億元,預計在2025年將 達到人民幣4,166億元,複合年增長率為19.9%。

根據艾瑞諮詢,通過短視頻及直播平台的移動廣告市場規模於2019年達到人民幣814億元,預計在2025年將達到人民幣4,653億 元,複合年增長率為33.7%。《快手招股书》

就是说,快手给自己的目标可以参照这个复合增长率,即直播打赏每年增长率为19.9%,广告收入每年增长率为33.7%。

这样,我们便有了快手对自己的核心营收定义、业务的收入与增长率的预期。

二、拆解快手估值

据说文章中每出现一个数据,阅读量便会下降10%,所以我尽量简化推算的过程,给出简化的结论供参考:

上一篇文章《「快手」的烂招:招股书中的诡异数据》提到过:快手的收入构成,其中销售成本占收入的65%(即毛利率35%),行政研发及其它占总收入的10%,为此剩下的25%收入就是在推广费用(“销售及营销开支”项目)与经营利润之间分配。

对项目的毛利率与费用率有了大概印象后,我们针对三大业务分别进行简化的估值:

根据2020年的上半年与2019年的上半年/全年的收入情况,简化预测2020年的快手三大板块的收入为:直播业务全年收入360亿,广告全年收入200亿,电商业务上半年收入8亿。

因为估值是对未来展开的,所以我们需要假定一个前提:未来,快手的收入会逐渐稳定,以这三大项目构成收入主体,且成本控制在合理范围里。

因为招股书中无法区分直播业务与广告业务的毛利率,故需要做个简单的推理,具体推理参见下方灰色字体,在此给出结论:当下,快手直播收入的毛利率约为30%,广告收入的毛利率约为60%。

第一步,推理直播收入的毛利率为30%推理方式1:快手的分成模式为,缴纳20%的税后与主播对半分,也就是40%收入,再扣除宽带服务器等约10%的成本,剩余30%左右。推理方式2:为区别开广告收入对毛利率的影响,参照2017年-2018年广告收入极少时候,毛利率为31%-29%,取中间值30%。第二步:推理广告收入的毛利率为60%。按照2019年广告收入与直播收入的占比,结合综合毛利36%,大致可以推算,广告的毛利率约为60%左右。验证1:这个数字可以在2020年上半年同样得到验证,只需要对当年突增4%的其它销售成本做对应调减。验证2:腾讯广告业务的毛利率为36%-49%,考虑到短视频的成本优势,快手的广告毛利应该比腾讯高。

有了毛利率,就方便对净利率进行把控。

1、直播估值190亿美元。快手的直播业务的毛利率30%,而行政研发及其它占总收入的10%,那么推广费用控制在5%-10%的话,目前净利率大致为10%-15%。

但我们要清楚这是目前快手在快速扩张过程中的毛利情况,那么就需要回答一个问题:在未来,稳定经营的情况下,快手的净利率能不能提高,能提高到多少。

很简单,对比一下陌陌,长年成熟的实际运作下来,陌陌的毛利率为50%(2019年财报),市场、销售和管理费用、研发费用占比约30%,最后净利率为17.4%。陌陌直播的分成模式为:缴纳20%的税,然后拿走60%,综合下来也就是48%左右。

所以,我们对快手在直播领域未来的合理想象,可以参照陌陌来进行推算。

第一步:快手直播2020年全年收入预测为360亿左右,净利率17.4%来计算,则快手直播的净利润约63亿。

第二步:按照20%增长率(即上文的19.9%增长速度)计算,给予PEG为1,即PE为20倍计算,估值1260亿,折合约190亿美金。

为此,快手直播业务的估值为190亿美金。值得参考的是,2019年底,陌陌市值70亿美金,年收入170亿元,即大致相当于2.5个陌陌。

2、广告估值270亿美元。广告收入的毛利率60%,在未来稳定的状态下,行政研发及其它占总收入的10%,推广费用维持20%开支,所得税率取15%,净利率为25.5%。(腾讯2019年的净利率为25%,已经非常优秀了。)

第一步:2020年全年收入预计200亿,净利率25.5%,净利润为51亿;第二步:依照快手给出的广告增长33.7%(上文招股书),PEG取1,按35倍的市盈率,则估值为1785亿,折合约270亿美金。

为此,快手广告业务的估值为270亿美金。

3、电商估值50亿美元电商业务,目前2020年上半年GMV破1000亿但收入不足8亿(假设全为电商),也就是不到0.8%的货币化率。

与之对应的:2019年末,拼多多的GMV突破1万亿大关,收入达300亿,也就是3%的货币化率,当时拼多多的市值是465亿美金。(2019年阿里的货币化率为3.62%,其中佣金收入占1.08%,顾客管理占2.54%)。

估值方面对比拼多多,那么估值在30-60亿美金之间。货币化率即便按照3倍计算,体量按照5倍计算(上半年*2),则估值为拼多多的1/15,也就是31亿美金。即便后期快手提高了货币化率比例到了2%,那么折算出来的估值为1/7.5,估值为62亿美金。

为此,折中偏高取快手电商的估值为50亿美金。值得参考的是,2019年末,唯品会的GMV约为1500亿,对应的市值为97亿美金,但其净利率为4.49%。

故快手的估值为:190+270+50=510亿美元

有个巧合的数字,如果在计算广告估值的时候不是为了简化计算,直接采用33.7的PE而不是35,那么广告估值为260亿美金,相加以后刚好是500亿美金。

三、验证一级市场的估值

上述的拆解是否正确,我们可以用一级市场之前的估值来验证下。

快手的融资最近的一轮是2019年12月,估值286亿美元。站在2019年12月这个时间节点,我们可以推算一下,上述的估值模型是否成立。

2019年,快手直播收入314.4亿左右,同样按照净利率17.4%左右计算,即63亿,PE同样取20倍,估值1094亿,折合约158亿美金。(当时的汇率为6.9)

2019年,快手广告收入74.2亿,广告净利率按25.5%,净利润为19亿;市盈率35倍,665亿,折合约96亿美金。

2019年电商业务GMV近600亿,但当时直播电商发展速度迅猛,故按照30亿美元。(这一年,网易出售考拉电商,卖了20亿美元。)。

故按照我们的估值方式,快手2019年的估值为:158+96+30=284亿美金,与最近一轮快手的融资估值286亿相近。

验证通过。

四、500亿美金的快手值得投资吗?

一直以来,市场上对快手与抖音的数据有个大概印象,快手日活3亿,抖音日活4亿。但实际的差距要更大一些,根据快手的招股书,截止到2020年上半年,快手APP的用户量为2.57亿(算上小程序的用户后才勉强3亿);而抖音早在2019年末就实现日活突破4亿。

总之,在用户量上,快手的日活相当于2019年的抖音的65%左右。而在广告的创收上,快手一直慢抖音一年左右的时间,为此用2019年抖音的情况来做对比比较恰当。

在2019年,日活4亿的抖音在这一年的整体收入约700亿,其中广告收入占500多亿。

如果按照65%的用户占比,那么对应的快手的广告收入在2020年应为325亿。但根据今年快手上半年的收入,推算其全年的广告收入推算为200亿。差距的125亿,很可能来自于销售团队成熟度、抖音品牌加成,以及开机大图的差距。(目前快手还未开放这个广告位)

关于开机大图:计算一个理论值,按快手的DAU2.5亿计算,开屏广告每日对用户最多展示4次(参照抖音标准),那么一天可以产生10亿次曝光(即100万CPM)抖音的一个开屏广告CPM,按照TopView的形式可以达到60元,快手即便按照7折来计算,也有42元。那么一天可以产生4200万收入,全年就是153亿。即便只有50%的售卖率,也可以每年多产生76亿的收入。

可见,快手的广告营收还有巨大的增长空间,无论是提高售卖率,还是多开放一个开机大图的点位,新增100亿的广告营收似乎难度不算很大。

那么2021年广告收入达到300亿元的话,依旧按照35倍市盈率,可以多出来135亿美金的市值,也就是135/500=27%的增长空间。这还是在快手用户数不再增长的前提下推算出来的。

所以,按照500亿美金的市值来计算,还有非常安全的27%的增长空间。

实际上,按照了解到的情况,抖音在2020年的广告增长继续实现了翻倍,所以2021年快手的广告收入完全可以继续翻倍到400亿,那么就会多出来270亿美金的估值,也就是270/500=54%的增长空间(前提,市场维持市盈率35倍)。

总结一下,在如下的情况下:1、只要快手的用户正常增长,维持市场对其的直播20%增速,广告35%增速度信心。2、即便电商、游戏都没做起来,直播收入也维持不变。

那么,仅广告收入一项的潜力,就可以一年时间给快手的市值带来27%-54%的增长空间。各项具体业务的未来增长在此不再细算,因为相比于业绩而言,还有一个更值得注意的因素——想象空间。

五、想象空间

上周,财新杂志的朋友电话我,问我对快手的看法,说是准备写一篇关于快手的分析文章。虽然当时我还没看快手的招股书,但我当时就说:等它上市了,我肯定会建仓,因为它的潜力太强了。

潜力大,不仅仅指的是业绩的增长空间,更在于它的故事性。

快手在招股书中,明确了此次上市融资的目的:

1、將用於增強生態系統,包括但不限於(i)擴大用戶覆蓋及提 高用戶參與度,尤其是通過分析行為數據,開展有針對性且精准的營銷及推廣 活動;(ii)通過改進功能和服務,改善用戶及業務夥伴的體驗;(iii)豐富及提高 我們所提供內容的質量及多樣性;及(iv)持續開發及擴大我們的產品及服務, 滿足不斷變化的客戶需求;

2、將用於加強研發及技術能力,包括(i)吸引及招聘人工智能 及數據分析等相關領域的專家、科學家、研究人員及其他人才;(ii)加大在技術 方面的投資,加強個性化及增強現實等技術能力;及(iii)不斷升級我們的信息 技術基礎設施,支持我們的生態系統及產品與服務;

3、將用於選擇性收購或投資與我們業務互補及符合我們增長 策略的產品、服務及業務,尤其是在提高我們的技術水平,豐富生態系統,吸 引新用戶來到我們的平台,並擴大我們的產品及服務範圍等方面。

总而言之,除了官样文章外,其实快手在上市后的重点是收购与投资,构建自己的生态系统。原因其实也很简单:娱乐类APP公司的共同焦虑——用户终有一天喜新厌旧,所以需要趁着他们变心之前,形成用户生态留住他们。

跟字节的朋友聊过此事,我说:每一个热门的娱乐类的公司,最怕的就是新型娱乐项目的产生,例如当年微博对人人网的影响,如今短视频对长视频的影响。也为此,字节跳动一直在往“社交”、“工具”类的产品上进行投资,也就是以因为娱乐容易被新技术替代。

字节的朋友说:其实,我们还一直在沉淀用户,一个用户只要来到字节,我们就能留住他。

图片来源:中信证券《字节跳动:过去高成长,未来靠什么》

从新闻资讯的今日头条,到短视频的抖音,到中视频的西瓜,到汽车行业的懂车帝,到看小说到番茄小说,到游戏到电商到教育,甚至还有办公软件飞书。字节的布局,就是希望构建一个内容帝国,在这个帝国里,所有的用户关于内容的需求都会被满足。

对于慢半拍的快手而言,在资本市场上的操作可以很简单——抄作业。整合更多的信息,把信息精确地分发给对应用户,例如:

在资讯领域,收购新闻类APP,形成知乎-新闻-快手资讯的联动;

在视频领域,重建Acfun,形成短视频-中视频的联动;

在阅读领域,收购小说阅读公司,形成IP与内容生产的联动;

在电商领域,开发快手同城,以地区KOL打造社区团购的业务;

在教育领域,投资在线教育,形成视频-教育的覆盖;

在游戏领域,成立工作室,形成内容IP化的联动;

在影视领域,收购制作公司,形成IP二次开发。

整合更多的领域公司,既可以直接以快手云为中台,走字节跳动的模式;也可以做行业孵化,走小米生态的模式。

具体并购对象不在此展开讨论,无论如何,这都将是资本市场最喜欢的好故事,就看宿华愿不愿意讲故事了。

不过,谁能拒绝成为万亿市值公司的诱惑呢?

以上纯属推理,不构成投资建议

投资有风险,投资需谨慎

Lonely Planet

快手这就开始接受申购了。

据彭博社今早报道,申购将从美国时间周一开始,截至到本周五(1月29日),而正式上市的日子则定在了2月5日。

另外据香港信报报道,快手在香港公开发售部分比例仅2.5%,上市估值将介于556亿至609亿美元(约4337亿至4750亿港元),略高于哔哩哔哩,略低于京东健康。

前者是它的来处,后者是它的归途。

来自内容,去往电商。

01 瘾

普林斯顿心理学博士亚当·阿尔特曾出版过一本畅销书——《欲罢不能》。

副标题是“刷屏时代如何摆脱行为上瘾”。

内容是很反动的。

引用了各种诸如“乔布斯不准孩子用iPad”,“游戏设计师不敢碰《魔兽世界》”、“心理学家认为年轻一代的大脑被社交媒体重塑了”之类的可怕例子。

充斥着恨不得回归石器时代的白左情怀。

但抛开其“恐吓式”的写作手法,关于上瘾机制的心理研究,这位学者还是提供了许多成体系的理论框架。

在他看来,行为上瘾的构成要素有六项:

无法抵挡、无法预知的积极反馈;

诱人的目标;

渐进改善的感觉;

强大的社会联系;

需要解决却暂未解决的紧张感;

越来越难的任务。

不难看出,这一套六要素是从电子游戏中反推出来的。

无法预知的游戏走向,制霸全服的诱人目标,升级带来的渐进改善,网游的社交体系或排行榜刺激,一个等着去挑战的boss,越来越强大的boss。

而短视频这一模式,除了“越来越难的任务”有些牵强之外,其余的五要素,基本上都可以找到对应的解释。

更厉害的是,短视频用户完成这五要素,所需要付出的动作成本和精力成本,相比游戏要低了不止一个门槛——“刷”就对了,其余的,统统交给算法。

基于这样的上瘾机制,短视频迅速卷入了绝大多数市场用户。

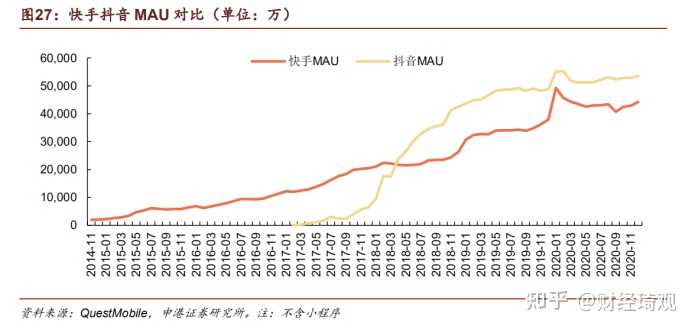

根据 QuestMobile,截止2020年9月,短视频用户规模达8.6亿,短视频活跃用户渗透率75%,成为仅次于即时通信、和在线视频平齐的第二大网络应用。

其中,截至2020年11月30日,快手应用的平均月活达到了4.81亿,而抖音的月活数是快手的1.2倍,两极格局明显。

02 质变

自2013年转型为短视频社区后,快手已经经历了三次重大转型。

2013~2015年之间,快手是一头潜藏于水下的幼鲨。

这个时期的快手是没有竞对的,而它自己,携带着“下沉市场”、“移动化”、“短视频”这三大利器飞速成长。

基于一个美好的梦,快手没有搞中心化,而是追求缓慢的,长尾式的流量普惠增长。

也可以说自己放弃了先发开局优势,削弱了规模效应。

2016年~2018年,抖音的出现打醒了快手。

后者以中心化道路迅速带出了规模效应,短时间内迅速跑出了有影响力的行业标杆。

受到外界压力之后的快手,开始整改最明显的一个问题,着手针对一系列不堪入目的原始“土low”视频进行整顿。

时至今日,这一现象早已不再是快手的主要矛盾,再用“土low”来抨击快手的媒体分析,可以说是过于懒惰了。

2018年~2019年,感觉到下沉市场的增长边界出现之后,快手试图向“五环内”市场进攻,投资知乎、扶持创作者和MCN机构。

该阶段最后时期,宿华甚至提出了“不再佛系”的口号,定下来3亿DAU的目标,并于该年独家冠名了春晚红包活动,内部称“K3战役”。

联合创始人程一笑曾总结K3战役:“我对结果不满意,但是对达成结果的过程很满意。”

如今,根据其最新修订的招股书显示,截至2020年11月,快手日活为2.63亿。

结果来看,可以理解为“K3战役”已经失败。

2020年,快手的关键一年。

关键到什么程度呢?可以说这一年里快手所经历的质变,甚至大于过去六七年的总和。

关于市场格局,快手经过了最大的努力,然后看清了。

尽管我们已经并日后会继续采取多种手段,但我们无法保证我们平台用户的参与度将持续。此外,市场竞争加剧加上我们的行业趋向成熟,我们用户群的增长速度可能会减慢。

——快手招股书修订版(2021年1月24日)

在企业管理上,快手经历了最大的一次内部质疑。

前50号员工在内网开火,撰文《谈谈我司的病》,列出了“信息不透明”、“公司上下人心浮动”、“喜欢空降管理者”、“两位老板暗中较劲”、“部门派系林立”等大量问题。

我们的员工真的太难了,越爱这个公司越难,不如佛系吧别爱了,拿一分钱做一分事,事情好坏与我何干呢,不投入感情就不会被伤害。

——朱蓝天(2020年6月24日)

重大冲击后,快手终于出现了实质性调整。

前者,意味着快手变得现实,不再盲目追求竞争,而是把资源和注意力集中向内,其结果就是今年做了两件大事:从私域流量转向公域流量,打压“超头部达人”。

具体手段包括:彻底改造了“磁力聚星”和“快手粉条”这两个内部流量分配工具,新推了电商专用的买量工具“小店通”,完善了分销平台“好物联盟”等。

通过一系列举措,快手在电商和广告这两个商业变现的维度上,进行了权力的收回。

不再做梦,认真开始搞钱。

而后者,则意味着企业正在经历着每一个大公司的必经之路:从小、灵活、家文化的创业者集合体,向着大、规范、冰冷职业的大企业进化。

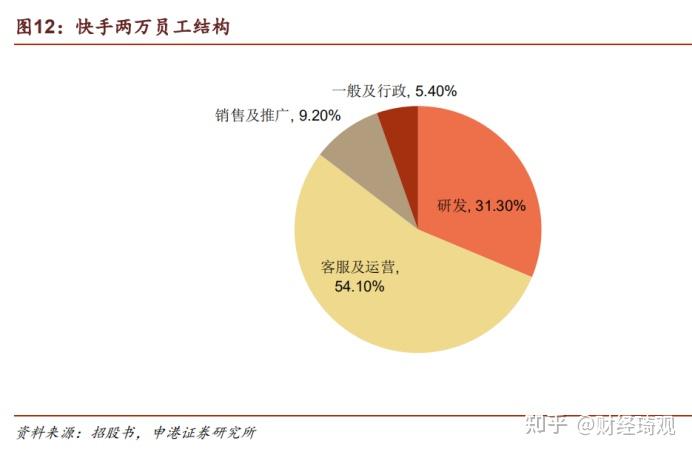

眼下,快手有两万员工,进化中的问题现在不及时处理,以后恐怕会更是要命。

这种事,暴露得越早,越彻底越好。

03 价 值 观

这些短视频企业,到底是怎么成功的?

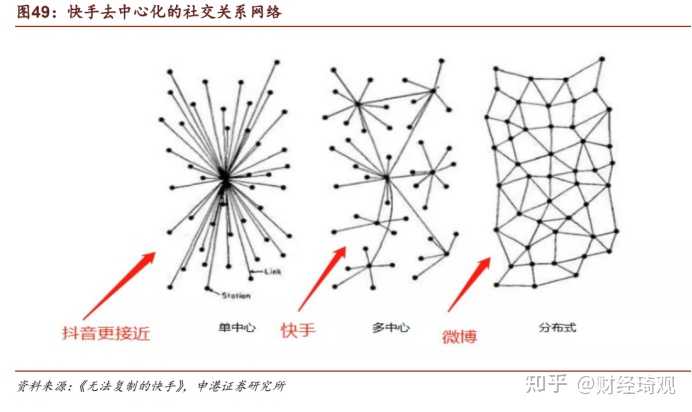

快手会说:“我们有‘普惠’价值观,我们在算法上搞了流量分配的去中心化,在这里注意力像阳光一样,洒向每一个普通人。”

抖音没法这么说,因此就是:“记录美好生活。”

这么些年,两家企业互相斗争,确立“敌我”之间的最大身份认知,就是从这一价值观的区别中得到身份认同的。

我们说,一个虚拟的社区产品,本身就是一场关于人性的社会实验。

快手搞去中心化,玩私域流量,让粉丝的价值变得极高,其本质就是搞生产资料私有制,那结果就是“强者恒强”。

论初衷,快手比抖音不知道高到哪里去了,但始料未及的是,最终却形成了头部家族占据大部分流量的局面。

如今,快手通过一系列手段开始收回流量权力,其本质就是在修正此前的路线错误。

两极对峙中,有一方忍不住开始向另一方学习,历史上这种事起码发生过两回。

1985年,戈尔巴乔夫接任苏共中央总书记后搞了个“改革与新思维”,想修正“计划经济”的错误。

具体方法上,又是思想多元化、又是多党制,又是彻底否定社会主义公有制,全面向自己的对手美国学习。

随后,东欧的社会主义阵营,瞬间就出现了巨大的身份认知障碍。

老大哥在思想信仰上的背弃、路线道路上的背离和政治上的背叛,使得每一个联合体乃至国民都开始对自己过往多年的坚持产生怀疑,我跟着你混了这么久,现在你告诉我你错了,对面是对的?

那么,结果非常明显,苏联轰然倒地。

另一个例子,那就是取市场经济的精华,但不说话。

你懂我说的是谁。

该向谁学习,历史写得很清楚。

如是看来,在未来的这几年里,所谓快手的“普惠”信仰,恐怕还是不要再提的好。

04 资本深海

再问一次:这些短视频企业,到底是怎么成功的?

抛开那些形而上的价值包装,答案就在一开始讨论的内容里:上瘾机制。

一款游戏让人上瘾,氪金就水到渠成。

而短视频供给端高度分散的特征,使得直接氪金变得困难,因此,短视频平台无法单纯依靠内容本身,形成健康的商业模式。

一个正常的,可持续的消费过程,有着以下三个环节链路。

消费前:人性需求存在→产品展示→消费冲动唤醒;

消费中:消费过程满足;

消费后:消费价值认可→随着时间的推移冷却,消费的边际效应提升→二次消费。

整个链路中,哪怕只有一个环节出现了问题,那么整个商业模式就无法走通。

比如小镇上的“超高档餐厅”。

对绝大多数消费人群来说,这个地方,想吃,吃得也很爽,但吃完后大家都觉得不值这么高的价钱,没有完成“消费价值的认可”,那么以后就不会再出现二次消费。

短视频作为内容,也同样有这个问题。

想看,也看得很爽,但大众心知肚明,这个事情不值得我花一分钱。

试想,有一天短视频平台内部商量好,大家统一搞一个点卡模式。

10块钱刷一个小时,刷完了继续充钱,恐怕绝大多数用户都会选择直接卸载。

说真的,十几秒,能承载什么内容?

桥段,金句,颜值,段子。

这固然是一种新的内容形式。

但怒刷三小时后,什么都回想不起来的空虚心情,你我都心知肚明。

速朽内容,是绝对撑不起商业化的。

更值得深思的是,如果短视频平台的唯一价值就是刺激大众分泌多巴胺的话,那么其本身存在的合理性,恐怕也要打上一个问号。

照《欲罢不能》的作者亚当阿尔特那意思,各位科技大佬都应该去死一死才对。

因此,无论是基于现实意义还是社会意义,如何将流量转化为真正的盈利,如何在内容之外摸索出更多的商业模式,是每一个短视频平台都必须思考的元命题。

2020年,是短视频商业化摸索的元年。

互联网企业在“流量变现”这一命题上,早已有了极为成熟的三大路径:

广告(B)、电商(A)、游戏(T)。

除此之外,直播和金融则是另外两个相对窄一些的偏门。

对一家企业来说,上市就是它的“成人礼”。

成人的好处就是拥有更多的财富,坏处则是,必须对财富负责。

在上市之前,快手和抖音之间的战争主要还是用户规模,是出海,是商业故事,是各自想象力的天花板。

但上市之后(字节跳动亦有传闻将在2021年推动抖音业务的独立上市),在资本的注视下,它们必须变得更加脚踏实地,用盈利,现金流以及肉眼可见的成长性来证明自己。

这也意味着长达五年之久的短视频之争,进入了全新的第二阶段。

尽管,在昨天的招股书修订版中,快手依然任性地表示着:“亏损扩大至94亿元,未来将在销售及营销开支以及生态系统上持续增加投入,无法保证在不久的将来会盈利。”

但发上两次财报后,资本市场自会教育它该如何长大。