聯絡我們

聯絡我們 熱門文章

「基金」到底是什麼?簡單來說,就是集合一群人的錢,交給專業團隊去操作、選擇投資標的、判斷進出場點,並由這一群人共同分享專業團隊的投資成果。

對於忙碌的現代人而言,基金是一個非常好上手的投資工具,第一、他是交給專業的投資團隊來操盤,投資人不需要時時刻刻盯盤、判斷個股好壞、決定個股進出場點,只要把這些事情委由專家處理,第二、它最低投資門檻只要每個月三千元,相較於買一張股票或者投資房地產而言,門檻非常親民,對於想要藉由投資來打造被動收入的人來說,基金無疑是值得考慮的選擇。

目錄:

新手投資基金須知1: 基金是什麼?

新手投資基金須知2: 基金怎麼看?

新手投資基金須知3: 基金投資方式有哪些?

新手投資基金推薦

了解新手投資基金須知後,開始打造被動收入

新手投資基金須知1: 基金是什麼?

最標準、制式的答案,就是集合一群人的錢(這群人後續將稱作受益人),交給專業的投資人、投資團隊(即投信公司),讓他們去操盤、選擇投資標的,是漲是跌,是賺是賠,就由受益人一起共享成果。

假設有一群朋友甲乙丙丁,大家都對台股很有興趣,也多少有在買賣股票,但各自的報酬結果有好有壞,其中又以「甲」這個人,是全職投資人,特別用功,花很多時間在研究個股,比任何人都懂股票,於是幾個朋友一起商量,不然大家出錢,讓「甲」去負責投資,然後大家付「甲」一點費用,當作是他辛苦研究做功課、幫大家挑選標的的酬勞,投資成果由大家共同承擔,這其實就是最簡化的基金概念,乙丙丁(投資人/受益人)把錢交給甲(投信公司)來操作投資,並付出一點費用給甲(經理費)。

因為是集合一群人的資金去投資,這也延伸了『基金』的兩大優勢,第一,因為投資金額夠大,可以分散在很多不同的標的,一般來說,基金所投資的標的大約是40-50檔股票(或債券),買基金就是買進一個投資組合;第二,投資門檻也因為有許多人的參與而降低

進一步說明,基金可以投資的標的有很多類型,並不僅限於股票,可以買債券(債券型基金)、買股票(股票型基金)也可以兩個都買(平衡型基金),甚至有以「基金」為標的的基金(組合基金),分類眾多,投資人在選擇時,務必釐清所買的基金是投資在什麼標的上。

延伸閱讀:基金是什麼?快速認識基金5大分類,第一次投資就上手-群益投信

新手投資基金須知2: 基金怎麼看?

如果你已經具備基金有哪些種類等基礎知識,你就可以針對你感興趣的基金,去做深入的了解,想要了解一檔特定基金,除了有一些理財資訊網站提供相關的基金訊息可參考,最重要的是,務必去發行這檔基金的公司網站逛一逛,一般而言,上面會有該檔基金最新的資訊。

要簡單認識一檔基金,整理比較常見的基本資料,是投資人基本該去了解的:

-

1)投資標的:買的是一籃子的股票,一籃子的債券,還是兩者都有?

-

2)投資區域:投資的區域是台灣還是美國,還是全球,買台股還是買美股,買美債還是買全球債?差異很大

-

3)配息或不配息

-

4)風險屬性:一般以RR1~RR5為分類,RR5風險較高,反之RR1則波動相對小很多

-

5)主要投資產業:同樣是美股基金,但有的可能專注在科技、有的可能生技產業占比更大,如果專注的投資產業不同,報酬表現可能會有頗大的差異,投資人也需要多加留意

-

6)前十大持股:如果有兩檔台股科技基金,它們的科技產業比重都差不多,但報酬率還是可能有差異,原因就在於每個經理人&投資團隊,實際的持股以及個股持有比重還是有差異,一般而言,觀察前十大持股可以更了解該檔基金的操作風格

-

7)基金績效:這點就是很實際層面,投資人可以去觀察該檔基金過去的操作表現怎麼樣

-

8)相關費用率:投資人關心的,經理費、保管費、手續費等等,另外,直接跟投信公司申購將不收信託保管費,手續費也時常有相關優惠,群益投信最新手續費優惠可以至優惠活動查詢

以上的內容,基本上都可以在每一檔基金的基金月報中查到,請記得參考最新月報,每個月第十個工作日後,最新月報資料應該更新到上個月月底,例如:投資人1月20號查看最新月報,資料日期應該要更新到去年12月31號

舉例來說:群益馬拉松基金,是群益投信所發行的基金,對這檔基金感興趣的投資人,就可以從群益投信的官方網站內找到群益馬拉松基金的基金月報,透過月報來瞭解上述的內容

操作範例

根據搜尋路徑(群益投信官網首頁->基金資訊->基金總覽->馬拉松->基本資料)找到群益馬拉松基金的基本資料

基本資料頁面也會揭露最新淨值,最近一個交易日的漲跌點(基金淨值漲或跌了多少點)/漲跌幅(基金淨值漲或跌了幾%)、風險屬性、基金類型等

以範例而言,顯示2022/1/13,群益馬拉松基金最新淨值為180.37,淨值漲了0.29(漲了0.161%)

基金介紹頁再往下滑一點就會有文件下載區,除了最重要的公開說明書之外,基金月報也是非常重要的資訊來源,基金月報裡面揭露的資訊包含:基金特色/基金小檔案/得獎紀錄/投資策略/投資組合/前十大標的/基金績效,誠如這一段開始的說明,想簡單快速的了解一檔基金,讀該檔基金的最新基金月報,准沒錯!

新手投資基金須知3: 基金投資方式有哪些?

最常見的兩種基金投資方式,就是單筆申購及定期定額,而後續有相關機制的延伸,例如:群益日日扣機制、群益母子基金機制,基本上也是建立在這兩個投資方式之上,筆者認為,新手投資人,至少要先把定期定額、單筆申購這兩個方式搞懂

| 基礎投資 | ||

| 定期定額 | 單筆申購 | |

| 操作 方式 |

每個月固定時間扣款、固定金額投入市場 | 資金一次進場 (All in) |

| 特性 | 分批進場,避免套牢在高點,提高投資勝率 | 可追求報酬極大化 |

| 適合 族群 |

適合族群最廣, 不管投資新手或老手都可以透過這種方式提高勝率 例如:每個月薪資理財 |

適合對市場有一定看法,會判斷進出場點的投資人 |

| 進階操作 | ||

| 群益日日扣 (定期定額2.0) |

群益母子基金機制 | |

| 操作 方式 |

同定期定額,但可以自由設定扣款日、低檔加碼、高檔停利等進階操作 | 資金一次進場申購母基金,但會定期定額投資子基金, 子基金到達停利點會再回到母基金,形成錢滾錢的正循環 |

| 特性 | 是定期定額升級版,加倍扣和停利等功能有機會優化報酬率 | 定期定額子基金賺取市場報酬,但未進場的資金也持續在母基金發揮效益 |

| 適合 族群 |

適合族群最廣,不開啟進階設定即為一般定期定額,開啟後可以進階操作 | 適合已有一筆資金,想分批進場,但也希望未進場的資金能發揮效益者 例如:年終理財/閒置資金 |

新手投資基金推薦

基金推薦沒有標準答案,端看投資人的特性以及已經擁有的投資組合是哪些,投資人可以從不同面想去考量,例如,以風險承受度的角度,建議年紀較輕、風險承受度較高的投資人,可考慮股票型基金,像是:台股基金、全球股票型基金;而年紀接近退休、風險承受度較低的投資人,則可以選擇債券型基金、多重資產型基金,避免投資的標的波動超過可承受範圍

而如果是從資產配置角度,則可以根據投資地區做不同的考量,例如:投資人已經持有很多台股基金,則可以考慮增加中國基金、印度基金、美股基金等,以分散投資區域

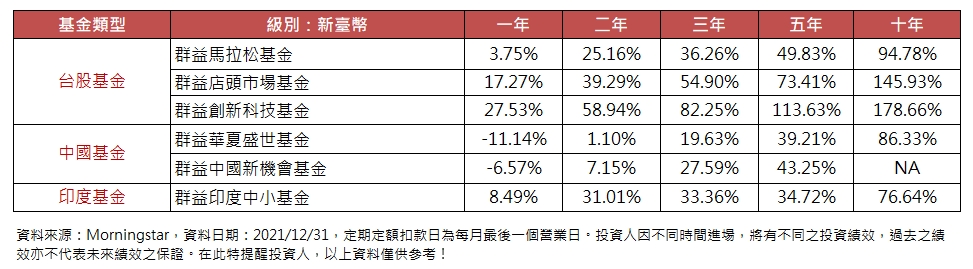

- 定期定額基金推薦

定期定額買基金,我們會優先推薦以股票型基金為投資標的,根據不同投資地區,推薦台股基金、中國基金、印度基金等,相關績效如下:

定期定額基金績效(%)

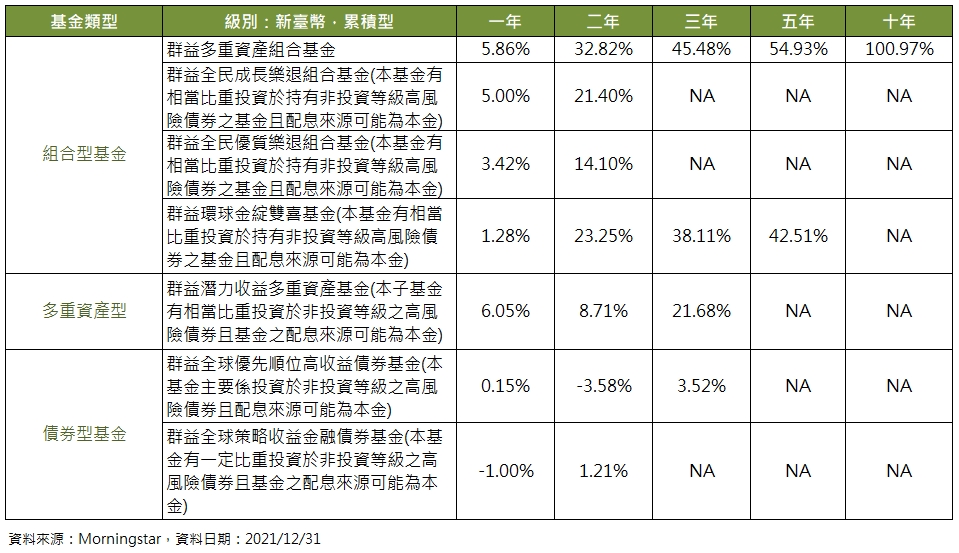

- 單筆申購基金推薦

資金想一次進場的投資人,申購股票型基金,雖然有機會賺取較大的波段報酬,但因為需要仰賴更多的知識及經驗,風險會相對大,建議剛入門的投資人,單筆申購可優先考慮,債券型基金、組合型基金等,風險相對低的基金類型;如果想嘗試波動較大的股票型基金,可以先用定期定額的方式

單筆申購基金績效(%)

以上相關推薦,供投資人參考,但切勿以報酬率作為唯一衡量標準,因為投資方式不同,且投資的標的所面對的風險也不同,請根據基金介紹頁面做多方評估考量

此報酬率統計至2021/12/31,最新的績效及推薦基金,也歡迎上群益投信首頁查看

了解新手投資基金須知後,開始打造被動收入

先簡單說明一下「被動收入」和「主動收入」的差別︰「主動收入」指得是你得主動去做才會獲得的收入,最好懂的例子就是上班族去上班,要固定到公司打卡工作,才有每個月的薪資結算,如果不去工作,就沒有薪資收入;「被動收入」則比較像是借力使力,可能需要在一開始花一點時間建置,後續定期或者花一些時間維護,就有機會在被動的狀態下賺取財富的方式。舉例來說,買了一間房子,出租給別人,在一開始需要花時間買房/裝修/找房客,但後續就不用天天花時間在上面,即可獲得租金收入,這就是很典型的被動收入。

| 主動收入 | 被動收入 |

| 主動賺取,有付出才有相對獲得 | 花一些前置作業,後續定期花一些時間維護,獲取報酬 |

| 舉例:上班族打卡上班 | 舉例:買房出租當包租公、投資飲料販賣機 |

投資基金也是一種很容易上手的打造被動收入的方式,你可能在進場前需要做一些功課,去選擇要買什麼基金並且適時調整投資策略,接下來就是投入資金,讓專業基金經理人與投資團隊去操盤,不需要自己天天盯盤,就有機會獲得合理的市場報酬。

投資前仍要注意,雖然說是被動收入,但它表達的是不需要花太多時間,就有機會創造相對應的報酬,並非保證它是穩賺不賠的方式,「投資一定有風險,基金投資有賺有賠」,這是每個人都要有的基本認知。

投資基金的門檻並不高,定期定額最低每個月只要3,000即可開始,相較於前面買房出租的例子,門檻相對低很多,再來,因為它是交由專家來操盤,投資人雖然還是要做一些功課,挑選適合自己的基金,但比起自己研究個股、操盤,相對省時省力,想輕鬆打造被動收入?不如就從投資基金開始吧!

最後我們也非常推薦,風險承受度高且距離退休還有一段時間的投資人,用「定期定額」的方式投資「台股基金」,相關優勢簡述如下:1)台股市場離我們最近,相關資訊最容易取得2)根據過去幾年的統計,發現台股基金有牛市較長、熊市較短的特性,投資人比較容易有好的投資體驗3)定期定額分批進場,降低風險,提高投資勝率

如果需要專員諮詢,歡迎於上班時間來電群益投信,我們將針對每個人的情形提供相對的投資建議~(02)2706-7688轉9

延伸閱讀:『定期定額買基金』完全攻略!實測公開:盡早開始,你也可以輕鬆存千萬!| 群益投信

加入群益投信 LINE 官方帳號,獲得第一手市場資訊、優惠、最新理財講座資訊!