民间换汇违法吗?(不通过银行或正规换汇机构所进行的换汇)?

12 个回答

以前,这个叫做场外交易外汇,可能涉嫌非法经营罪。

根据1998年颁布的司法解释,即最高法《关于审理骗购外汇、非法买卖外汇刑事案件具体应用法律若干问题的解释》,此种行为的交易额如果达到20万美元以上(或者获利达到5万人民币以上),就属于一种触犯刑法的非法经营行为。司法解释原文表述为“在外汇指定银行和中国外汇交易中心及其分中心以外买卖外汇,扰乱金融市场秩序……”

但是在2019年2月1号施行的最新司法解释,即两高《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》,将非法买卖外汇的刑事立案金额从20万美元规定为500万人民币,同时对于行为模式也做出了调整式的表述,规定在该司法解释第2条,原文表述为“违反国家规定,实施倒买倒卖外汇或者变相买卖外汇等非法买卖外汇行为,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第四项的规定,以非法经营罪定罪处罚。”

这种对行为模式的调整式表述,实际上就将非法买卖外汇类非法经营罪的打击范围进行了进一步的具体和限定,并不是所有在指定交易场所之外进行买卖外汇的行为都属于非法经营罪,而是将实施倒买倒卖外汇或者变相买卖外汇的行为确定为刑法中的非法经营罪行为。

而具体到什么是“倒买倒卖外汇或者变相买卖外汇”,最高人民法院刑三庭、最高人民检察院法律政策研究室负责人在回答了记者提问中提到,地下钱庄非法买卖外汇主要有较为传统的以境内直接交易形式实施的倒买倒卖外汇行为和当前常见的以境内外“对敲”方式进行资金跨国(境)兑付的变相买卖外汇行为。1.倒买倒卖外汇,是指不法分子在国内外汇黑市进行低买高卖,从中赚取汇率差价。2.变相买卖外汇,是指在形式上进行的不是人民币和外汇之间的直接买卖,而采取以外汇偿还人民币或以人民币偿还外汇、以外汇和人民币互换实现货币价值转换的行为。

之所以此种行为被定为变相买卖外汇,实际上就是与传统的在境内直接交易外汇相区别的“对敲模式”,其本质依然还是一种倒买倒卖行为。

这种倒卖行为为何会被定性为非法经营罪?

首先,它是一种违反国家规定,开展相关特许金融业务的行为,这是其非法经营罪中“非法性”的定义。而倒买倒卖外汇,属于一种典型的开展外汇兑换业务却没有相关资质和许可的行为。如果仅仅规定为“在外汇指定银行和中国外汇交易中心及其分中心以外买卖外汇”,就有可能把单次的,非业务行为的单纯换汇自用,也错误纳入刑事打击范围。

就像关于2019外汇案件司法解释的答记者问中,两高的专家提出,《解释》出台的背景和原则,一是坚持罪刑法定原则。正确理解和把握立法精神,严格依法准确解释法律,是起草司法解释所坚持的首要原则。《解释》以刑法规定为依据,严格在刑法规定范围进行解释,对非法从事资金支付结算业务、非法买卖外汇犯罪行为的界定和确定的定罪量刑标准等内容,都没有超出刑法的规定范围,确保罪刑法定原则在司法实践中得到贯彻落实,确保无罪的人不受刑事追究。

其次,倒卖外汇必须是一种经营行为。所谓经营行为,它必须是一种以营利为目的的商业活动,而且是持续性的,针对不特定对象的商业活动。因此,“地下钱庄”成为了2019年外汇案件司法解释的重点打击对象,起草《解释》过程中,就涉地下钱庄犯罪相关法律适用问题进行了深入调研,全面收集相关情况和案例,对存在的问题进行了系统梳理。地下钱庄通过倒买倒卖外汇,比如通过低价收购美元高价卖出,从而赚取差价,这是一种比较典型的以营利为目的的商业行为。但是如果单纯是规定凡是在指定场所以外交易外汇,比如某个公民想在国外购买房产,向地下钱庄购买外汇,交易的流程可能是在国内支付人民币,地下钱庄将相应的外汇打到对应的购买者国外账户上,地下钱庄的外汇,有可能就是从其他外汇出售者那里低价购买来的,这里面地下钱庄赚取了外汇差价,而国内的外汇购买者,他的确是在指定的交易场所之外购买了外汇,属于一种违法行为,但是,他向地下钱庄购买外汇有可能是更高价购买,而且它的目的是为了在海外购房或投资,而不是将买来的外汇再卖出,因此他在整个购汇活动中并没有赚取相关的差价,这种情况下,他既没有营利的目的,也没有盈利的结果,不能够认定为一种经营性的行为。而在司法实践中,换汇者通过地下钱庄换汇,还会遇到一个问题,就是换汇者可能没有通过倒买倒卖行为获利,但是可能在与地下钱庄的购汇或者售汇行为中,获得了相比官方汇率更实惠的“差价”,这种差价实质上是为换汇者省了钱,也有可能被认定为一种盈利结果。但是要注意的是,非法经营罪所规定的“经营行为”,是一种以营利为目的的商业行为,判定这种营利目的,要综合其行为目的是为了赚钱(省钱)还是为了交易便利或者避开外汇管制,不能单纯以存在盈利结果或者省钱结果,来直接判定存在营利目的。另外,此种单纯的换汇或者购汇行为,其是以自有资金进行换汇,购买外汇后,其并不是向地下钱庄那样将外汇转售他人获取差价,因此其也不会针对不特定的对象开展这类业务的公开宣传,因此,这类人员的行为,并不是刑法中非法经营罪条款规定的犯罪行为。

相关无罪案例中,比如在广州中院曾判决一起非法经营案,公诉机关指控,被告人戴某某在国家规定的交易场所以外,将港币1750万元兑换成人民币1415.8万元。该案中,被告人戴某某就是典型的换汇者,其出售港币,通过私人交易形式,换取人民币。

因此,广州市中院认为,被告人戴某某通过私人交易形式将约1800万元的港币兑换成人民币,从当时汇率来看,其以港币兑换人民币并未牟利,且兑换后绝大部分款项存于个人账户,符合其供述兑换目的系自用。被告人戴某某作为资金所有者,并非从事非法买卖外汇的经营者,只是将自有港币资金通过私人黑市交易形式兑换成人民币,而非通过非法买进卖出外汇赚取差价牟利,其行为不具有以营利为目的的市场交易性,并非经营行为,故被告人的行为不构成非法经营罪。虽然戴某某的却是在国家制定的交易场所之外买卖外汇,但是这种行为因为不具有“经营性”,即以营利为目的的市场交易性,因此不构成非法经营罪。

类似相关案例还有检察院的不起诉案例,如温州谌某某案,该案中,谌某某被公安机关指控违反国家关于外汇需要在指定银行和交易中心交易的规定,通过电话、微信等方式与张某某(已判决)联络,以银行实时外汇牌价将本人公司离岸账户内的88.8万美元兑换给张某某。但是,检察院认定,谌某某虽然违反国家有关外汇管理的规定兑换外汇给他人,但其外汇均来源于其本人经营的外贸公司的货款,而且其并非以牟利为目的,其行为不具有经营性质,不符合《中华人民共和国刑法》第二百二十五条规定的非法经营罪的犯罪构成要件。据此,被不起诉人谌某某没有非法经营的犯罪事实,不应追究其刑事责任,依照《中华人民共和国刑事诉讼法》第一百七十七条第一款的规定,决定对谌某某不起诉。

为了大家更好的理解资金出入境的法律风险。郭律师团队整理了覆盖虚拟货币交易、跨境贸易、内保外贷、境外投资等26种资金出入境方式的法律风险研究。接下来我们将从:一般过程及成本、优缺点、常规法律风险、刑事法律风险四个部分为大家详细的分析各类资金出入境方式的法律风险:

第 三 种:虚拟货币交易所VISA卡通道

1、一般过程及成本

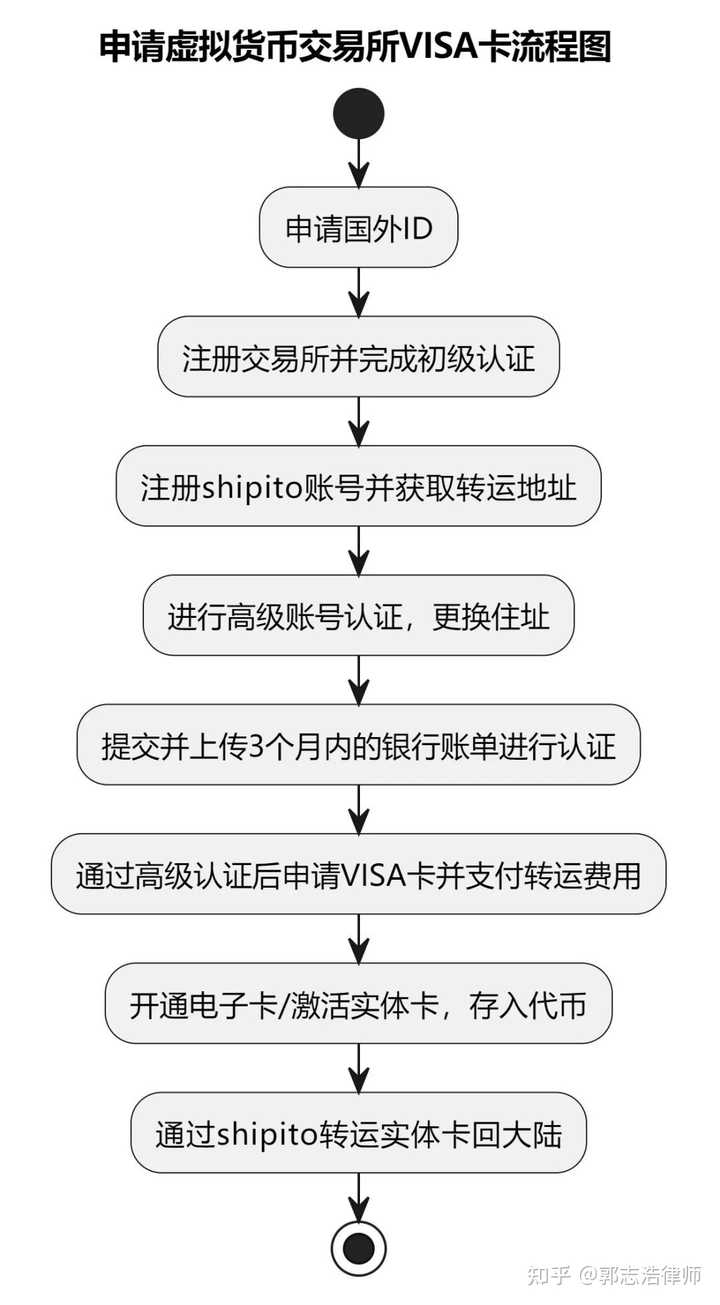

此种资金出入境方式同样以虚拟货币交易为基础,目前各大交易所均已办理专属VISA卡。对于大陆普通用户来说,其办理具体流程如下:

(1)提交国外ID的申请,使用国外身份在币安平台注册并完成初步的认证工作。

(2)注册Shipito账号,获取转运地址信息。

(3)进行进一步的账号认证,与客户服务部门交流更换地址信息。

(4)提交银行近3个月内的账单信息,上传并进行认证。

(5)在通过高级认证之后,申请VISA卡,并支付相关的转运费用。

(6)激活电子卡或实体卡,存入相应的代币以备消费使用。

(7)通过Shipito将实体卡转运回到大陆地区。

该种资金出入境方式成本如下:

(1)首先是购买海外ID的费用,根据RNS官网显示,常用某岛国ID共有2种购买方式。首先是直接可以使用信用卡或者web3钱包在官方进行购买,一年使用权费用为248美元;五年使用权费用为1039美元;十年使用权费用为2039美元。第二种购买方式是在官网mint NFT再兑换使用,其固定费用为0.15以太坊以及49美元兑换费。用户可以根据以太坊价格衡量两者间费用,灵活选用。

(2)其次是交易所VISA卡使用费用,根据某安官网显示,该卡申请免费,但其加密货币存款费为0.9%,非欧洲地区或者非欧元消费交易费以及非欧洲地区或者非欧元ATM取现手续费均为2%。

2、优缺点

优点:

(1)匿名性:通过使用帕劳ID,用户可以在一定程度上保护个人身份和隐私。

(2)方便快捷:币安VISA卡可以作为一种支付工具,方便用户进行消费和取现操作,无需用户提前通过OTC将虚拟货币转化为法币。

(3)全球通用性:币安VISA卡可以在全球范围内使用,并且可以将加密货币转换为法定货币。

(4)交易安全:VISA卡通常拥有严格KYC制度,加入国际AML反洗钱机制,以及对接业务国家税务报告体系。

缺点:

(1)成本较高:购买帕劳ID和使用币安VISA卡都需要支付一定的费用,包括购买费用、转运费用以及使用费用。

(2)限制较多:币安VISA卡在每日消费和取现方面都有一定的限额,这可能对用户的资金流动性造成一定的限制。例如某安VISA虚拟卡每日最高消费870欧元;实体卡每日最高消费8700欧元;每日取现290欧元。

3、常规法律风险

该种资金出入境方式本质仍为境外银行外汇兑换服务,根据《外汇管理条例》第7条规定,金融机构必须通过外汇账户为客户办理外汇业务,且该金融机构应当依法向外汇管理机关报送客户的外汇收支账户变动情况。因此,类似币安这类交易所首先无法在国务院外汇管理部门进行登记,其次也不存在报送情况,因此国内用户使用该方法完成资金出入境违反《外汇管理条例》本条法律规定。根据本法第41条规定,非法结汇或者非法将外汇汇入境内的,处违法金额30%以下的罚款。

4、刑事法律风险

关于本种资金出入境方式的刑事风险,首先囊括了虚拟货币交易中的所有刑事风险(此处详细讨论,具体详见虚拟货币交易一节。)且大陆用户往往无法提供真实海外消费账单,因此常常伪造账单获取信用卡,此举违反《于依法严厉打击惩戒治理非法买卖电话卡银行卡违法犯罪活动的通告》第一条“非法购买”个人银行卡、结算卡的规定,可能构成妨害信用卡管理罪。

5、法律条文引用

1.《外汇管理条例》第七条:经营外汇业务的金融机构应当按照国务院外汇管理部门的规定为客户开立外汇账户,并通过外汇账户办理外汇业务。经营外汇业务的金融机构应当依法向外汇管理机关报送客户的外汇收支及账户变动情况。

2.《外汇管理条例》第四十一条:违反规定将外汇汇入境内的,由外汇管理机关责令改正,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款。非法结汇的,由外汇管理机关责令对非法结汇资金予以回兑,处违法金额30%以下的罚款。

3.《关于依法严厉打击惩戒治理非法买卖电话卡银行卡违法犯罪活动的通告》第一条:凡是实施非法出租、出售、购买“两卡”(包括手机卡、物联网卡、个人银行卡、单位银行账户及结算卡、支付账户等)违法犯罪活动的人员,必须立即停止一切违法犯罪活动。自本通告发布之日起至2021年1月15日前,主动投案自首,如实供述、积极揭发的,可以依法从轻或者减轻处罚。在规定期限内拒不投案自首的,将依法从严惩处。

*本文为郭律师团队原创文章,禁止转载

作者简介

郭志浩律师,北京市盈科(深圳)律师事务所高级合伙人律师、数字经济法律事务部主任、法律科技委副主任、西北政法大学兼职教授、山西农业大学客座教授、国家首批三级(高级)区块链应用操作员、深圳链协法律专委会主任、山西省法治教育研究会理事、“区块链应用操作员职称考试”教材编撰人、中国法学会成员、盈科全国优秀律师。曾办理国内众多重大敏感类案件,并成功进行数起无罪辩护,为多家知名企业的经营管理难题提供法律解决方案。其经典案例已编入中国法律出版社《辩策》《盈论》等著作。多次受邀《中国产经新闻》《民主与法治》《中国经营报》《对话律师》等国家级期刊的采访,CCTV华夏之声、新京报、法治日报、深圳特区报、广州日报、浙江日报、南方都市报、南方周末报、财经杂志、时代财经、界面新闻、第一财经、天目新闻、金色财经、财经链新、凤凰新闻、华尔街见闻、中华网、金融界等多家知名媒体均有相关报道。