房贷转贷真的靠谱吗?

64 个回答

房贷转贷最大的谎言!轻轻松松节约利息几十万?小心被坑。

但不得不告诉你的是,数据是不会骗人的,数据也是会骗人的。

这里面有着最大的一个谎言

房贷降息转贷是什么意思呢?实际上就是把你的房屋按揭贷款,通过过桥的方式,给转换成抵押贷款,一般来说,抵押贷款的利率要比按揭的低一些,确实会在一定程度上节省利息。但是有很多金融机构“夸大宣传”!利用数据差异给你造成巨大的“视觉差异”,引诱你。

贷款嘛,同样条件下,期限越短,利率也就越低。在这里我就不提这种操作的风险性、贷后审查、月供压力等等问题,就但说一下这里面最大的谎言。

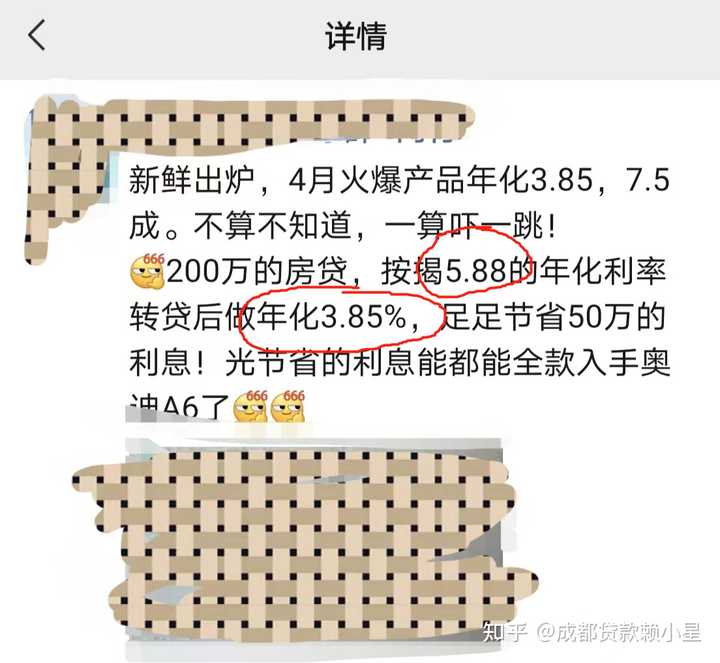

按揭最长可以贷30年。有些机构喜欢替换概念,把按揭给你转成期限只有几年的抵押贷款,利率相差非常大,利息也节约很多(如下图所示)

把20~30年的房贷,给你转成只有几年的抵押贷!!!偷换时间概念,不仔细看的情况下,哇塞,能节省好几十万,心动了对吧。

就像坐出租车回家,有10公里的路程,要收费30块,然后有一辆车告诉你只收10块,你还觉得划算!捡到了便宜,结果上车后发现,司机说只能行使3公里。 剩余的路程你要嘛把家挪过来,要嘛换其他交通工具,要嘛加钱。

所以说,遇到这样的宣传时。要注意辨别,了解真实贷款年限和真实利率,以及自身实际需求,才是最为重要的

你以为那么多人提前还贷是提前把按揭的房贷还掉,置换成了利率更低的经营贷,只是为了省点钱?

真相请听我且听我细细道来

01

降低月供,减轻压力

按揭只有等额本息和等额本金这两种还款方式,而抵押贷可以选择先息后本甚至随借随还。把等额还款的方式置换成在一定年限内先息后本,到期归还本金,适合目前资金紧张,未来收入预期较好的客户。

02

释放额度,增加流动资金

按揭转抵押后,可以释放贷款额度。

房贷还了一段时间后,房子就有了空间,特别房价涨幅比较多的客户,

原本500的房子现在涨价到1000万,通过转贷方式还掉按揭,把房产增值部分贷出来,这样手里就有一笔低息的备用资金!

03

节省利息,减少开支

2015年以来,受房住不炒调控影响,按揭利率动辄都在年化利率5%上下,部分客户二套房按揭贷款利率甚至超过年化6%,还是等额的还款方式。

而现在的经营贷利率最低能做到年化3.3%先息后本,置换下来,能帮客户节省接近一半的利息成本。

比如客户赵先生几年前在浦东新区买了一套房,总价800万,首付三成按揭贷款560万,利率为基准上浮的1.05倍,年化5.15%。等额本息30年还款:每月还款金额为30560元,30年总计需要还款1101万还多。

现在通过转贷操作,把5.15%的按揭贷款转换成年化利率只有3.4%左右的个人经营贷抵押贷款,经营贷都是先息后本的5-10年期的,每月利息只有15800多,每月的还款压力大大减少。到期可以选择一次性归还本金或者选择续贷。

这样赵先生手上每个月就可以节省出接近15000左右的闲置资金,拿来做个最保守的基金组合定投,相信每年的收益也够赵先生一家出国旅游一趟了吧。同时也可以通过这个方式,用低利息的贷款把高利息贷款还掉,有效优化债务。

04

利息补贴 抵扣税费

经营贷大多是放款到公司账户(当然,有些银行也可以选择放款到公司法人个人账户),如果你公司是科技型中小企业、国家高新技术企业,专精特新企业,还可以享受政府的贴息,上海目前一般可以贴息30-60%不等。补贴下来,经营贷实际贷款利率就只有年化1点多,比通货通胀率还低了。

另外公司贷款利息还可以作为公司财务费用入账,降低企业所得税,减少所得税支出。

05

现金为王 投资捡漏

经济不好的时候,现金为王,手上有现金储备的客户,在遇到捡漏型的投资机会时,肯定要比临时调资金的客户获得的收益更多。

另外在经济下行的阶段,监管机构为了刺激经济,贷款利率更低,政策更宽松,在政策红利期申请到了利率优惠的贷款产品,本身就算是享受到了信贷政策的红利,比起那些等到经济火热,利率上调后才去贷款的客户,资金成本的优势就要明显很多。